เพราะความรวยนั้นไม่ใช่เรื่องดี เราจึงต้องเสียภาษีมรดกให้หมดตัว

อีกหนึ่งประเด็นที่กลับมาฮอตฮิตในช่วงนี้ที่ใครหลายๆคนพูดถึงอยู่เป็นประจำ นั่นคือเรื่องของภาษีมรดก ที่เป็นข่าวครึกโครมมาตั้งแต่ปลายปีที่แล้ว จนแก้แล้วแก้อีกมาถึงปีนี้ ดูเหมือนว่าจะได้ข้อสรุปสักทีแล้วครับผม (อ่านเพิ่มเติม : นโยบายภาษีใหม่ที่ทุกคนควรรู้ ตอนที่ 1 : ภาษีมรดก)

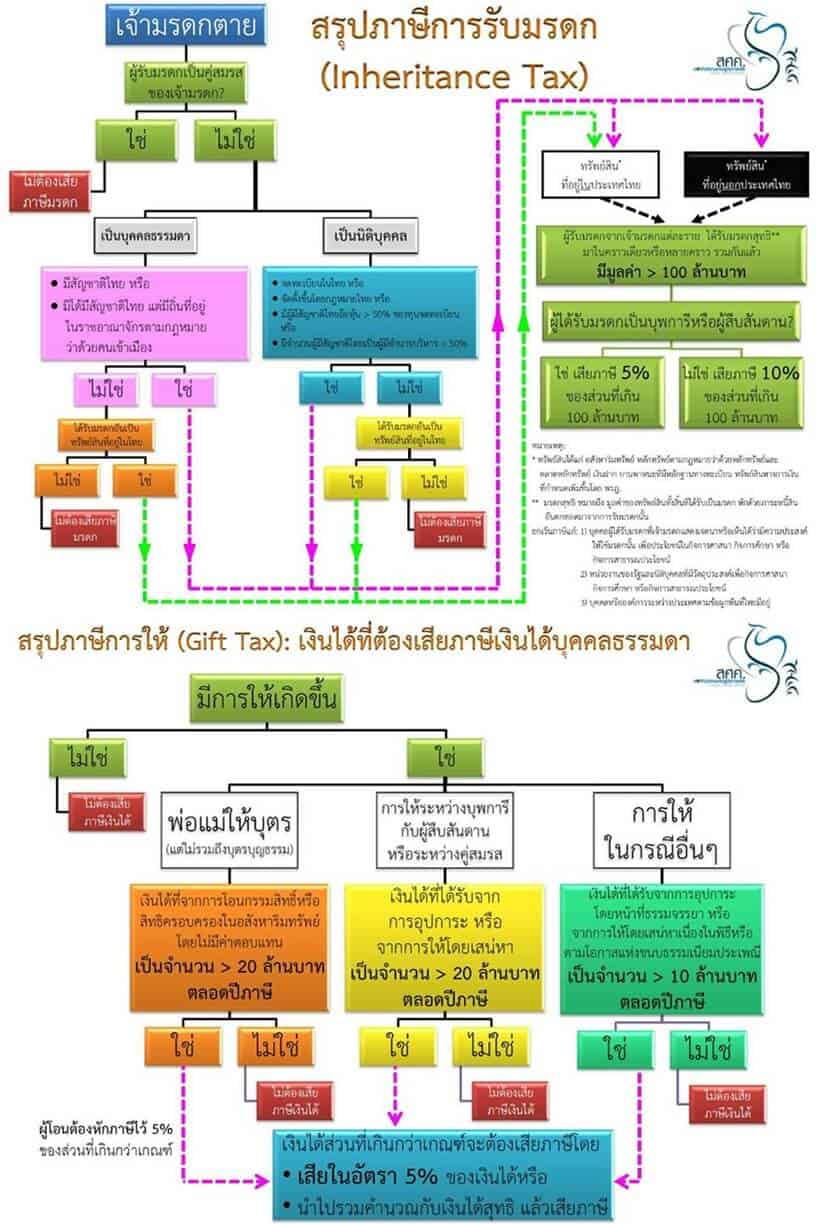

เนื่องจากวันที่ 25 พฤษภาคม 2558 มีข่าวว่า ทางสภานิติบัญญัติแห่งชาติได้ลงมติเห็นชอบผ่านร่าง พ.ร.บ.ภาษีมรดก และการรับมรดกฯคลอดออกมาเป็นกฎหมายแล้วอย่างสมบูรณ์และจะมีผลบังคับใช้ภายใน 180 วันหลังจากที่กฎหมายฉบับดังกล่าวได้ถูกประกาศใช้ โดยมีหลักการจัดเก็บสั้นๆง่ายๆดังนี้ครับ

1. คำว่า มรดก นั้น หมายถึง ทรัพย์สินที่มีการจดทะเบียน เช่น อสังหาริมทรัพย์ หุ้น เงินฝากธนาคาร รถยนต์ และอื่นๆตามที่กฏหมายจะกำหนดในอนาคต

2. การจัดเก็บภาษีจะมีอยู่ 2 ส่วน คือ ภาษีจากการรับมรดก และ ภาษีจากการให้ ซึ่งมีความแตกต่างกันดังนี้ครับ

- ภาษีจากการรับมรดก ผู้รับมรดก จะต้องเป็นผู้เสียภาษี ซึ่งประกอบด้วย

- บุคคลที่มีสัญชาติไทยหรือมีถื่นที่อยู่ในไทย (รวมถึงนิติบุคคล) ที่ได้รับมรดกในไทยหรือต่างประเทศเกิน 100 ล้านบาท

- บุคคลที่ไม่มีสัญชาติไทยหรือไม่มีถื่นที่อยู่ในไทย (รวมถึงนิติบุคคล) ที่ได้รับมรดกในไทยเกิน 100 ล้านบาท

- การเสียภาษีจะเสียในอัตรา 10% ของส่วนที่เกิน 100 ล้านบาท และในอัตรา 5% สำหรับการให้แก่ผู้สืบสันดานหรือบุพการี

- ยกเว้น กรณีมอบมรดกให้คู่สมรสจะไม่เสียภาษี

- ทั้งนี้ ผู้รับมรดกต้องยื่นแบบชำระภาษี และประเมินภาษีตามเงื่อนไข ภายใน 150 วัน นับแต่วันที่ได้รับมรดก หากฝ่าฝืนต้องจ่ายเบี้ยปรับและเงินเพิ่ม สำหรับผู้ที่ไม่ยื่นแบบรายการภาษี ต้องระวางโทษจำคุกและปรับ ผู้ใดทำลาย ซ่อนเร้นหรือโอนไปให้แก่บุคคลอื่นซึ่งทรัพย์สินที่ถูกยึดหรืออายัด ต้องระวางโทษทั้งจำคุกและปรับ

- ภาษีจากการให้ ซึ่งเป็นตัวที่ออกมาอุดช่องโหว่ของภาษีมรดก โดยจะเรียกเก็บจาก การให้ที่เกิดขึ้นในระหว่างปี (มกราคม – ธันวาคม) ว่าผู้เสียภาษีนั้นมีการให้ในลักษณะดังต่อไปนี้

- คู่สมรส บุพการี หรือบุตร ในจำนวนที่เกินกว่า 20 ล้านบาท

- การให้แก่บุคคลอื่น ในจำนวนที่เกิน 10 ล้านบาท

- โดยส่วนที่เกินต้องเสียในอัตรา 5% และนำมารวมคำนวณภาษีตอนปลายปีอีกด้วย

และเพื่อให้ความเข้าใจกระจ่างชัดมากขึ้น @TAXBugnoms เลยได้ขออนุญาตทาง ดร.ปัณณ์ อนันอภิบุตร แห่งสำนักงานเศรษฐกิจการคลัง (สศค.) กระทรวงการคลัง นำ Infographic แบบเข้าใจง่ายๆมาเผยแพร่ให้เพื่อนๆพี่ๆน้องๆกันครับ  จากรูปประกอบข้างต้น ผมเชื่อเหลือเกินว่าจะทำให้เราเข้าใจภาพรวมของภาษีมรดกได้มากขึ้นครับ แต่โดยส่วนตัวแล้ว ผมมีความเห็นที่มีต่อภาษีมรดกฉบับใหม่ออกเป็น 3 ประเด็นดังนี้ครับ

จากรูปประกอบข้างต้น ผมเชื่อเหลือเกินว่าจะทำให้เราเข้าใจภาพรวมของภาษีมรดกได้มากขึ้นครับ แต่โดยส่วนตัวแล้ว ผมมีความเห็นที่มีต่อภาษีมรดกฉบับใหม่ออกเป็น 3 ประเด็นดังนี้ครับ

1. เกิดต้นทุนในการหลีกเลี่ยงภาษี สิ่งแรกที่ตามมาคือการวางแผนภาษีของคนที่ต้องเสียภาษีมรดก ในฐานะ “คนรวย” ย่อมต้องหากลเม็ดวิธีการมากมายในการหลีกเลี่ยงที่ต้องจ่ายภาษี ไม่ว่าจะเป็นเรื่องของการรีบโอนทรัพย์สินให้ก่อนที่กฎหมายดังกล่าวจะถูกประกาศใช้ (อ่านเพิ่มเติม : เศรษฐีโอนหุ้นหนีภาษีมรดก “หมอเสริฐ-RS-คีรี-โสภณพนิช” รื้อพอร์ตใหม่) หรือมีการออกไปจัดตั้งทรัสต์ในต่างประเทศ เพื่อให้รอดพ้นจากการเสียภาษีมรดก ซึ่งต้นทุนที่ตามมานี้ สามารถมองได้ 2 ประเด็นคือ ต้นทุนในการหลีกเลี่ยง (รวมต้นทุนค่าเสียโอกาส) อาจจะสูงกว่าภาษีที่ต้องจ่าย และ อีกประเด็นหนึ่งคือ ต้นทุนในการติดตามจัดเก็บภาษีที่ไม่แน่ใจว่าจะคุ้มค่าหรือเปล่า

2. เกิดการโอนถ่ายไปยังสินทรัพย์ที่ไม่มีการจดทะเบียนมากขึ้น เช่น การโยกย้ายที่ง่ายดาย เช่นเปลี่ยนสภาพจากหุ้น อสังหาริมทรัพย์กลายเป็นสินทรัพย์ทางเลือกอื่น เช่น ทองคำ หรือ ของหายาก นั่นอาจจะเกิดช่องทางในการกระจายทรัพย์สินที่ไม่จดทะเบียนซึ่งส่งผลกระทบต่อการจัดเก็บภาษีเงินได้ เนื่องจากมีวิธีการตรวจสอบการหลีกเลี่ยงภาษีที่ยากขึ้น

3. ความรวยไม่ใช่เรื่องผิดและชั่วร้าย การลดความเหลื่อมล้ำที่แท้จริงไม่ใช่การเรียกเก็บภาษีจากคนรวยให้มาก และเก็บภาษีจากคนจนให้น้อย เพราะคนรวยนั้นต้องเสียภาษีเงินได้ในสัดส่วนที่มากกว่าตั้งแต่แรก ดังนั้น ผู้ที่สะสมสินทรัพย์ได้มาก ไม่สมควรที่จะได้รับการลงโทษด้วยการเสียภาษี แต่ควรถูกกระตุ้นให้เกิดการใช้จ่ายและลงทุนมากกว่า

อย่างไรก็ตามสิ่งหนึ่งที่ควรกังวลสำหรับกฎหมายฉบับนี้ที่สุดในความเห็นของผมคือ การจัดเก็บที่จะทำได้ดังเช่นคาดการณ์ไว้หรือไม่ เนื่องจากปัจจัยต่างๆรวมทั้งตัวกฎหมายนั้นทำให้เราเห็นว่า โอกาสที่จะเสียภาษีมรดกจากคนรวยนั้น มันช่างยากเย็นเสียเหลือเกิน ^^

ติดตามพรี่หนอม TAXBugnoms