เงินน้อยก็รวยได้ ตอนที่ 3 : ในที่สุดก็รู้จักออม!!!!

หลังจากเกิดเรื่องราวที่ให้ผมเริ่มสำนึกผิดใน “ตอนที่ 2” ไปแล้ว ในที่สุดผมก็ได้ “รถคันแรก” (เสียดายที่ยุคนั้นยังขอคืนภาษีไม่ได้ แหะๆ) ที่มาพร้อมกับเงื่อนไขว่า “จะต้องผ่อนคืนให้กับที่บ้านเดือนละ 10,000 บาทเป็นเวลา 1 ปี” โดยเงินผ่อนรถส่วนที่เหลือหลังจากนั้นพ่อและแม่จะยกประโยชน์ให้กับจำเลย (แฮร่….. เสร็จโจร)

เมื่อได้ “รถคันใหม่” มาแล้ว ผมเลยถือโอกาสเอาฤกษ์เอาชัย กำหนด “เป้าหมายชีวิตใหม่” ขึ้นมาพร้อมๆกันเลยว่า (ตรู) จะต้องมี “เงินออม” กับเค้าให้ได้!!!!! (ไม่ว่าจะมากหรือน้อยก็ตาม…)

ลองมาคิดๆดูแล้ว คนเรานี่ก็แปลกๆกันดีนะครับ ทั้งๆที่เราทุกคนมีโอกาสเริ่มต้นจะทำอะไรใหม่ๆ หรือเริ่มต้นทำสิ่งดีๆให้กับตัวเองและคนรอบข้างเมื่อไรก็ได้ แต่หลายๆคนยังคงรอคอย “ช่วงเวลาใหม่ๆ” เพื่อให้ตัวเองได้ “เริ่มต้น” ไม่ว่าจะเป็น วันปีใหม่ วันเปิดเทอมวันแรก วันเปลี่ยนงานวันแรก วันคล้ายวันเกิด วันนู่นนั่นนี่ แล้วค่อยบอกกับตัวเองว่า หลังจากนั้น ชั้นจะเป็นแบบนั้นแบบนี้แล้วนะ!!! (แล้วก็กลับไปทำตัวเหมือนเดิม)

อย่างกรณีของผม ก็ได้ “รถคันใหม่“ มาคอยเตือนสติ ทำให้มีความคิดใหม่ๆที่จะเริ่มต้น “ออม” กับเค้าบ้าง …

.

.

– ทำไม (ถึง) ต้องออม –

ก่อนที่จะโม้ เอ้ย!!! เล่าเรื่องอัตถชีวประวัติ (ที่แสนจะไร้สาระ) ของตัวเองต่อไป ผมอยากถามเพื่อนๆว่า มีใครอยากรู้บ้างไหมครับว่าเพราะอะไร คนเราถึงต้องมีเงินออม… (อะแฮ่มๆๆๆๆๆๆ ถึงเพื่อนๆจะบอกว่าไม่อยากรู้ ผมก็บอกอยู่ดีคร้าบบบบ แหะๆๆ)

เอาแบบนี้นะครับ … ลองหลับตาจินตนาการไปยังบนฟากฟ้า ในหมู่ดาวต่างๆ ดาวลูกไก่ ดาวเหนือ ดาวไถ และหมู่ดาวอีกมากมาย ค่อยๆมองลึกลงไปในจักรวาลอันดำมืด ที่ไม่มีที่สิ้นสุด หลังจากนั้นให้เพื่อนๆ ย้อนกลับมาถามตัวเองดูว่า ในปัจจุบันนี้ “เราได้มีเงินเก็บหรือเงินออมไว้บ้าง” เพื่อจะรับมือกับสถานการณ์ดังต่อไปนี้บ้างหรือเปล่าครับ (แล้วจะให้ตรูหลับตาจินตนาการทำม้ายยยย TwT)

– ตกงานมากกว่า 6 เดือน

– ประสบอุบัติเหตุร้ายแรง ต้องใช้เงินในการรักษาจำนวนมาก

– สูญเสียบุคคลสำคัญในครอบครัว

– เกิดภัยพิบัติครั้งใหญ่ น้ำท่วม แผ่นดินไหว ระเบิดภูเขา เผากระท่อม ฯลฯ (นี่มันละครอาหลองนี่หว่า!!!)

– เตรียมเงินไว้ใช้จ่ายหลังเกษียณ สามารถอยู่ห่างๆอย่างห่วงๆไม่ต้องรบกวนลูกหลาน

ถ้าคำตอบ คือ “ไม่” ก็แสดงว่า เพื่อนๆยังไม่ได้เตรียมตัวรองรับสถานการณ์เหล่านี้ไว้เลยแม้แต่น้อย (เหมือนกับผมในตอนนั้น) แต่ถ้าคำตอบ คือ“ใช่” หรือ “มีบ้าง” ผมก็ขอแสดงความยินดีกับเพื่อนๆคนที่ได้้เตรียมตัวไว้แล้วครับ

ถึงแม้ว่าเจ้า “ปัญหา” ข้างต้นที่ผมยกตัวอย่างมาให้ฟังนั้น อาจจะไม่ได้เกิดขึ้นกับทุกคน หรือเพื่อนๆบางคนอาจจะมองโลกในแง่ดีว่า “ปัญหาที่พูดมาทั้งหมดนี้ คงไม่มีวันเกิดขึ้นกับชั้นหรอกนะเธอว์” แต่อยากขอเตือนเอาไว้ในฐานะผู้ที่มีประสบการณ์ผ่านร้อนผ่านหนาวมาก่อนว่า เมื่อไรก็ตามเกิด “ปัญหา” ขึ้นมาแล้ว เราคงไม่สามารถปฎิเสธได้เลยว่า “เงิน” จะกลายเป็น “ปัจจัยสำคัญ” ขึ้นมาทันที ไม่ว่าจะช่วยให้แก้ไขปัญหาได้ง่ายและรวดเร็วขึ้น แต่ยังมีผลทางด้านจิตใจกับเราอีกด้วย (ถ้าไม่เชื่อ ผมแนะนำให้ลองจินตนาการว่าตอนนี้คุณไม่มีเงินดูครับ แฮร่) และนั่นเองก็เป็นสาเหตุที่เราทุกคนต้องรู้จักกับ “การออม” ยังไงล่ะคร้าบบ

.

.

– การออมคืออะไร –

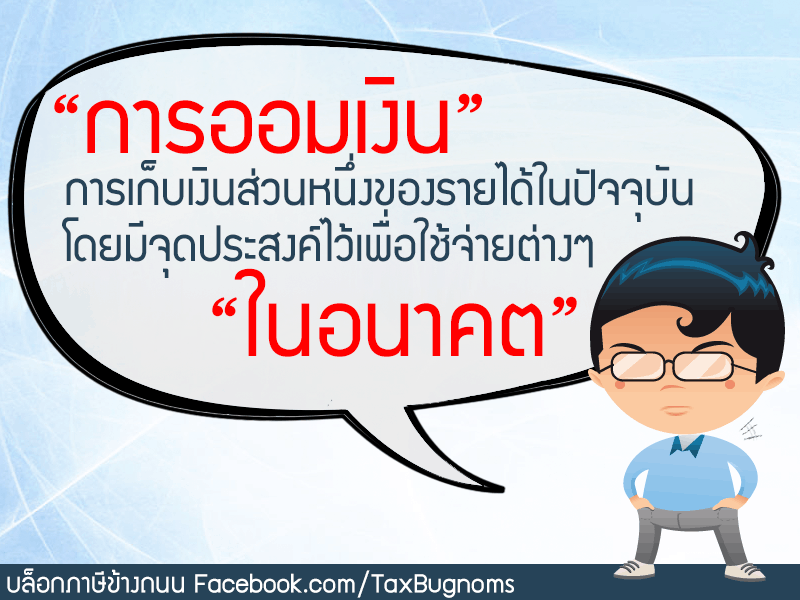

“การออมเงิน”

หมายถึง

การเก็บเงินส่วนหนึ่งของรายได้ที่เหลืออยู่ในปัจจุบัน

โดยมีจุดประสงค์ที่ไว้เพื่อใช้จ่ายต่างๆ ในอนาคต

ถึงแม้ว่าใครๆจะบอกว่า “การออม” เป็นเรื่องสำคัญก็ตาม แต่ในโลกของความเป็นจริง ยังมีอีกหลายๆ คน ยกมือโต้แย้งว่า การออมเงินนั้นถือเป็น “ภาระ” ในการดำเนินชีวิต เนื่องจากทุกๆ วันนี้ เงินที่จะใช้จ่ายในแต่ละวันยังแทบจะไม่พอใช้ ไม่ว่าจะเป็นค่าใช้จ่ายต่างๆ ภาระส่วนตัว และครอบครัวที่ต้องดูแล ทำให้ไม่คิดอยากจะออมเงินเพิ่มอีก (ไม่เหมือนผมที่ใช้จ่ายจนเสียคนไปพักใหญ่ ฮือๆๆ TwT)

(โปรดฟังอีกครั้งหนึ่ง!!!) ถึงแม้ลำบากแค่ไหนก็ตาม ผมก็ยังคงยืนยันคำแนะนำว่าให้เพื่อนๆทุกคน “พยายาม” วางแผน “ออมเงิน” ไว้บ้างนะครับ เพราะเจ้า “เงินออม” คือ “ตัวช่วยสำคัญ” ที่จะแบ่งเบาภาระของเราในอนาคต ถ้าหากเกิดอะไรขึ้นมาอย่างไม่คาดคิด (อย่างเช่นตัวอย่างข้างต้น) เราก็ยังคงมีเงินออมส่วนนี้ไว้สำหรับใช้จ่าย แถมยังช่วยสร้างความรู้สึกปลอดภัยในการใช้ชีวิตในวันข้างหน้าต่อไปด้วย…

มาถึงตอนนี้คงต้องมีคนสงสัยอยู่ดีว่า “แล้วจะออมเงินยังไง ทั้งๆที่รายจ่ายมันมากมายเสียขนาดนี้” สำหรับรายละเอียดเรื่องนี้ คงต้องขออุบไว้ก่อนนะครับ แล้วจะเฉลยให้ฟังในตอนต่อๆไปละกันนะคร้าบบบบ

.

.

– ออม ก่อน ใช้ –

เอาล่ะ!! หลังจากที่รู้จักกับความหมายและความสำคัญของ “การออม” ไป (บางส่วน) แล้ว ได้เวลากลับมาที่เรื่องไร้สาระกันต่อเลยคร้าบบบ :)

หลังจากที่ผมตกปากรับคำกับที่บ้านว่าจะผ่อนรถด้วยตัวเองไปเรียบร้อยแล้ว ในตอนนั้นเงินเดือนของผมอยู่ที่ประมาณสองหมื่นห้าพันบาท หลังจากหักค่าผ่อนรถที่ต้องจ่ายคืนที่บ้านแล้ว 10,000 บาท ผมเลยวางแผนที่จะเพิ่มเป้าหมายของการออมเงินเข้าไปต่อหนึ่ง ว่าแต่มันจะออมเท่าไรดีน้า คิดไปหลายตลบก็คิดไม่ออก

เมื่อคิดไม่ออก ก็เลยต้องหาคำตอบด้วยตัวเองว่าจะ “บริหารจัดการ” เงินที่มีอยู่ยังไงเพื่อให้เกิดประสิทธิภาพสูงที่สุด ซึ่งถือเป็นการบีบบังคับก็ทำให้ผมต้องพยายามหาความรู้เพิ่มเติม รวมถึงสำรวจข้อผิดพลาดของตัวเองในอดีตว่าทำไมเราถึงไม่มีเงินออมนะๆๆๆๆๆๆ

“ออมก่อนใช้” ไม่ใช่ “ใช้ก่อนออม”

ระหว่างที่ผมกำลังสำรวจข้อผิดพลาดของตัวเองอยู่นั้น ก็มีคนรู้จักหลายคนสังเกตการเปลี่ยนแปลงในตัวผม แต่ไม่ใช่เรื่องที่หน้าตาดูดีขึ้น หรือ มีความสามารถอันเก่งกาจเพิ่มขึ้นแต่อย่างใด แต่มันมาจากองค์ประกอบภายนอก ใช่แล้วครับ!! “รถคันใหม่” นั่นเองงงง และก็เป็นปกติที่เมื่อเห็นรถใหม่ป้ายแดงก็ต้องมีคำถามตามมาว่า .. (บทสนทนาต่อจากนี้อาจจะไม่สุภาพนะครับ อยู่ในระดับ +20 ต้องขออภัยไว้ล่วงหน้าเลย TwT )

คนรู้จัก ก : ว้าววว ซื้อรถใหม่มายังไงละเนี่ยยยยยยยยย หนอมมมมมมมมมมมมม

บักหนอม : อ่า พอดีรถเก่ามันเสียครับ เลยถือโอกาสถอยคันใหม่ซะเลย ห่ะๆๆๆ (รถมันก็ต้องซื้อจากโชว์รูมขายรถสิวะ เมริงจะให้ตรูซื้อจากเซ่เว่นเซ่นส์หรือไง)

คนรู้จัก ข : สวยดีนะ ว่าแต่ “ซื้อเงินสดหรือผ่อนล่ะ”

บักหนอม : อ้อ ซื้อเงินสดครับ พอดี แบบว่า … (โดนขัดจังหวะทันที)

คนรู้จัก ก : คนรวยก็แบบนี้แหละแก ซื้อรถเงินสด คุณช้าย คุณชาย

บักหนอม : (คนรวยโพ่งงงง ตรูไม่มีจะแด๊กสส์) ไม่ใช่พี่ คือว่า พอดีผ่อนพ่อกับแม่เอาน่ะครับ พ่อกับแม่เค้าออกให้ก่อนฮะ

คนรู้จัก ข : ดีแล้ว ไม่ต้องไปเสียดอกเบี้ยแพงๆ มีเงินสดก็ซื้อเงินสดแหละ แต่พ่อกับแม่ก็ใจดีนะซื้อให้ก่อนเลย ไม่ต้องผ่อนก็ได้ม้างงงงงง ลูกคนเดียวนี่เรา

บักหนอม : อ๋อ ไม่ได้ให้ฟรีครับพี่ (เหมือนจะดี สุดท้ายหลอกด่าตรูอีกล่ะ – -“) คือพ่อแม่เอาเงินเดือนที่ผมส่งให้ทุกๆเดือน พอรวมๆกันแล้วก็เลยมาช่วยจ่ายให้ครับ ที่เหลือผมก็ผ่อนคืนเดือนละหมื่น (แต่แค่ปีเดียวเองน้า คิคิคิ)

คนรู้จัก ก : ถ้าพ่อแม่เอาเงินที่เธอส่งให้มาช่วย งั้นก็แปลว่าที่ผ่านเธอไม่ได้อะไรพ่อแม่เลยสินะ

บักหนอม : อ่า (ฉึก!!! แทงใจดำ) ก็ไม่ขนาดนั้นมั้งครับ แหะๆ ขอตัวก่อนนะครับ (TwT)

หลังจากคุยกับบรรดาคนรู้จักทั้งหลาย ก็ทำให้ผมรู้สึกเศร้าใจไปสักพักใหญ่ (นี่เราเป็นลูกที่เลวใช่ไหม พ่อค้าบ แม่ค้าบ ผมขอโทษTwT) แต่พอตั้งสติกลับมาได้แล้ว ผมกลับมองเห็นอะไรบางอย่างซ่อนอยู่ในนั้น

“เอ.. จะว่าไปแล้ว การที่เราให้เงินกับพ่อแม่ในสามปีที่ผ่านมา มันไม่ได้ทำให้เรารู้สึกว่าเงินขาดมือ หรือไม่พอใช้แต่อย่างใด (เพราะเราใช้ส่วนที่เหลือจนหมด แฮร่) และจากการไม่รู้นี่เอง พอเงินมันรวมๆกันเข้ามันก็ถือว่าหลายแสนอยู่นา เรียกว่าเพิ่มขึ้นโดยที่ไม่รู้ตัวเลย ถึงขนาดเอามาซื้อรถได้เลยนะ!!!” ผมคิดในใจระหว่างที่ขับรถใหม่ป้ายแดงกลับบ้าน

สิ่งที่เราทำประจำทุกๆเดือน ก็ไม่มีอะไรมาก พอเงินเดือนออก กดเงินออกมาจากตู้เอทีเอ็ม แล้วก็ให้พ่อแม่ ที่เหลือค่อยเอาไปใช้ แค่นั้นเอง…

อืม … เอาใหม่นะ เงินเดือนออก กดเงินออกมา แล้วก็ให้พ่อแม่ ที่เหลือค่อยใช้

เอ๊ะ!!! ขออีกทีดิ …. เงินเดือนออก กดเงินออกมา แล้วก็ให้พ่อแม่ “ที่เหลือ” ค่อยใช้

เอ๊ะ อีกทีดิ (พอแล้ว!!!!) …..

เฮ้ย!!!!!! ในที่สุดก็รู้แล้วว่าทำไมไม่อยากใช้เงิน ก็เพราะว่าเราไม่เห็นเงินไงล่ะ!!!

เมื่อเราไม่เห็นเงิน ก็แปลว่าเราจะไม่อยากใช้เงิน นั่นเอง ง่ายๆแค่นี้

จบป่ะ!!!!

แหม่ หลักการง่ายๆ ในการออมก็คือ “เก็บก่อนใช้” คล้ายๆกับเวลาเราเอาเงินไปซ่อนตามช่องแอบเก็บในกระเป๋าสตางค์ แล้วก็หลอกตัวเองให้ลืมมันไปซะ พอถึงคราวจำเป็นก็ค่อยพยายามล้วงแคะแกะเกาออกมาใช้ มันก็ไมน่าจะยากนี่น่า ใครๆเค้าก็ทำกัน เย่ๆๆๆ

ในที่สุดผมก็ค้นพบวิธีการที่สำคัญที่เราจะมาใช้เก็บเงินออมของตัวเอง นั่นก็คือ “การออมก่อนใช้” สุดยอด!!!! ในที่สุดเราก็พบวิธีการง่ายๆ แค่นี้เอง ต้องประกาศให้ชาวโลกรับรู้กันสักหน่อย กลับมาบ้านรีบ Search Google แล้วก็พบว่า (ขออ้างอิงจากหน้าจอ Google ปัจจุบันแทนนะครับ)…

เอิ่มมม… มีเพียบเลยแฮะะ – -” (เค้ารู้กันไปโหม้ดแล้ววววว แกนั่นแหละ มัวแต่ทำอะไรอยู่!!!)

.

.

แป่ว… ใครๆเค้าก็รู้กันหมดแล้วนี่หว่า!!! เพราะมันเป็นหลักการเบื้องต้นของความสัมพันธ์ระหว่าง รายได้ ค่าใช้จ่าย และเงินออมแบบง่ายๆ อย่างในหนังสือ “เงินงอกเงย : 100 ภารกิจพิชิตความมั่งคั่ง” ก็มีเคล็ดลับบทหนึ่งที่สอนไว้ว่า “เงินที่หามาได้ จงจ่ายให้ตัวเองก่อน” ซึ่งก็คือ “การออม” นั่นเองงงงงงงง

– ความสัมพันธ์ระหว่างรายได้ ค่าใช้จ่าย และเงินออม –

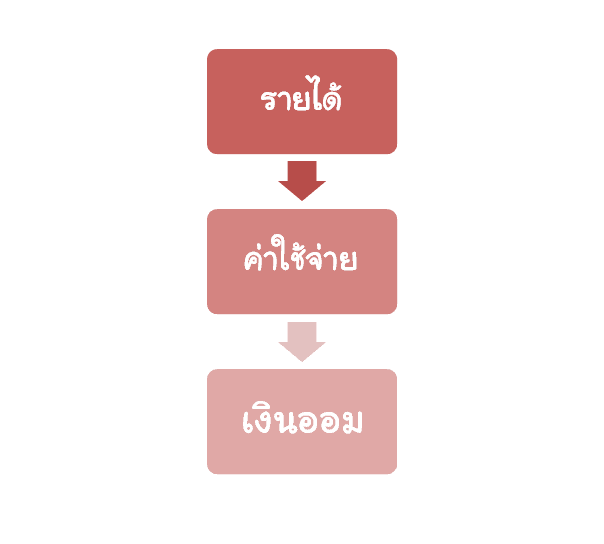

ปกติแล้วคนส่วนใหญ่มักเข้าใจว่า เงินออม หมายถึง รายได้หักด้วยค่าใช้จ่าย จึงเลือกที่จะออมเงินเฉพาะส่วนที่เหลือจากการใช้จ่ายเท่านั้น ซึ่งสมการในการออมเงินก็จะออกมาในรูปแบบนี้ (เหมือนกับผมในตอนแรก)

รายได้ – ค่าใช้จ่าย = เงินออม

ซึ่งวิธีคิดแบบนี้จะทำให้เราไม่สามารถออมเงินได้อย่างที่คิด (เชื่อเถอะครับ!!! เพราะผมลองมาแล้ว – -“) เพราะเมื่อเรามีเงินเหลือจากการใช้จ่ายเมื่อไรก็จะนำไปใช้จ่ายต่อไปกับสิ่งที่ไม่จำเป็น (เห็นเงินแล้วก็ต้องใช้!!!! o_O) ท้ายที่สุดก็เอาไปใช้จนไม่เหลือเงินออมในที่สุด

ดังนั้น เราควรจะเปลี่ยนรูปแบบความสัมพันธ์ใหม่เป็น

รายได้ – เงินออม = ค่าใช้จ่าย

รูปแบบความสัมพันธ์นี้จะเรียกกันว่า “ออมก่อนใช้” หรือ “ออมก่อนจ่าย” ซึ่งแปลว่า เมื่อเราได้รับรายได้มาเท่าไรให้แบ่งเงินส่วนหนึ่งเก็บออมไว้ก่อน แล้วค่อยนำส่วนที่เหลือมาใช้จ่าย จะทำให้เราสามารถออมเงินในทุกๆ ครั้งที่เราได้รับรายได้นั่นเองครับ

เมื่อคิดได้ดังนั้น ผมจึงเริ่มต้นการออมก่อนใช้ โดยสำรวจตัวเองถึงความสามารถในการออม ก็พบว่า เมื่อหักทุกอย่างออกหมดแล้ว ผมน่าจะมีความสามารถในการออมเงินเดือนละประมาณ 5,000 บาท …

วิธีการออมก่อนใช้ของผมก็ใช้วิธีการ “ตัดบัญชีเงินฝากธนาคาร” ทุกครั้งที่เงินเดือนออก ผมจะให้ธนาคารโอนเงินออกไปจากบัญชีทันที 5,000 บาท (ทุกวันที่ 1 ของเดือน) เพื่อเข้าสู่บัญชีเงินออม โดยบัญชีนี้ผมจะไม่ทำบัตรเอทีเอ็ม และโยนสมุดเงินฝากธนาคารไว้ในลิ้นชัก เก็บใส่กุญแจไว้อย่างแน่นหนา (เป็นเอามาก) โดยที่ยังไม่รู้ว่าจะเอาเงินก้อนนั้นไปทำอะไรดี ในขณะนั้นรู้เพียงแต่ว่า “ตรู ต้อง ออม” ให้ได้!!!

ในตอนนั้นผมยังไม่รู้หรอกว่า หลังจากนั้นอีกไม่กี่เดือน “ชีวิต” ของผมกำลังจะมาถึงจุดเปลี่ยนแปลงครั้งยิ่งใหญ่!!!! ….

ติดตามพรี่หนอม TAXBugnoms