[บทความพิเศษ] Update ล่าสุด!!! สามีภรรยากับการเสียภาษีสำหรับปี 2555

หลังจากผมเขียนบทความเรื่อง “สามีภรรยากับการเสียภาษี” ออกมาได้สักพักใหญ่ๆ กรมสรรพากรก็ได้ออกพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 18) พ.ศ. 2555 ออกมาเมื่อวันที่ 24 ธันวาคม 2555 โดยมีผลให้ “ยกเลิก” คำชี้แจงกรมสรรพากร เรื่อง แนวทางปฏิบัติเกี่ยวกับการจัดเก็บภาษีเงินได้บุคคลธรรมดาจากสามีและภริยา ลงวันที่ 19 กันยายน 2555 ทั้งฉบับ

หลังจากนั้น กรมสรรพากรก็ได้ออกคำชี้แจงกรมสรรพากร เรื่อง แนวทางปฏิบัติเกี่ยวกับการจัดเก็บภาษีเงินได้บุคคลธรรมดาจากสามีและภริยา (ฉบับที่ 2) เมื่อวันที่ 14 มกราคม 2556 ออกมาแทนซะงั้นเลย!!!

แม้ว่าจะมีการเปลี่ยนแปลงคำชี้แจงยังไงก็ตาม กรมสรรพากรยังยืนยันหลักการจัดเก็บภาษีเงินได้บุคคลธรรมดา กรณีการยื่นแบบแสดงรายการของ “สามี-ภรรยา” ในหลักการใหม่ว่า “การเก็บภาษีเงินได้จาก สามีและภริยาสำหรับปีภาษี 2555 เป็นต้นไปนั้น “มิให้” ถือว่าเงินได้พึงประเมินของภริยาเป็นเงินได้ของสามี”

สำหรับสาเหตุของการเปลี่ยนแปลงนั้นก็มาจาก “ข้อกฎหมาย” ที่ขัดแย้งกับ “รัฐธรรมนูญ” ซึ่งเป็นกฎหมายหลัก จึงทำให้ผลของกฎหมายไม่สามารถบังคับใช้ได้นั่นเองครับ ถ้าใครอยากรู้รายละเอียดมากกว่านี้ ผมขอแนะนำให้ลองอ่าน บทความเรื่อง “สามีภรรยากับการเสียภาษี” และ “เอมมี่มีเรื่องเล่า : Update กฎหมายภาษีเดือนมกราคม 2556 (1)” เพิ่มเติมครับ

เอาล่ะครับ!!! ในเมื่อพี่ๆสรรพากรได้ยกเลิก “คำชี้แจงฉบับเก่า” ไปแล้ว ทีนี้เรามาลองดูกันดีกว่าว่าใน “คำชี้แจงฉบับใหม่” (ที่เพิ่งออกมาแบบสดๆร้อนๆ) มีข้อมูลอะไรเพิ่มเติมบ้าง และผมถือโอกาสสรุปเนื้อหาหลักๆของคำชี้แจงฉบับนี้ออกมาเป็นประเด็นสั้นๆ เพื่อให้ง่ายแก่การเข้าใจ ในสไตล์ของ “บล็อกภาษีข้างถนน” แต่ถ้าใครยังไม่จุใจ อยากจะอ่านคำชี้แจงฉบับเต็มแล้วล่ะก็ คลิกอ่านได้ที่ลิงค์ด้านล่างนี้เลยครับ

พระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๘)พ.ศ. ๒๕๕๕

http://www.rd.go.th/publish/47248.0.htmlคำชี้แจงกรมสรรพากรเรื่อง แนวทางปฏิบัติเกี่ยวกับการจัดเก็บภาษีเงินได้บุคคลธรรมดาจากสามีและภริยา (ฉบับที่ 2)

http://www.rd.go.th/publish/fileadmin/download/RD-husband-wife-56.pdf

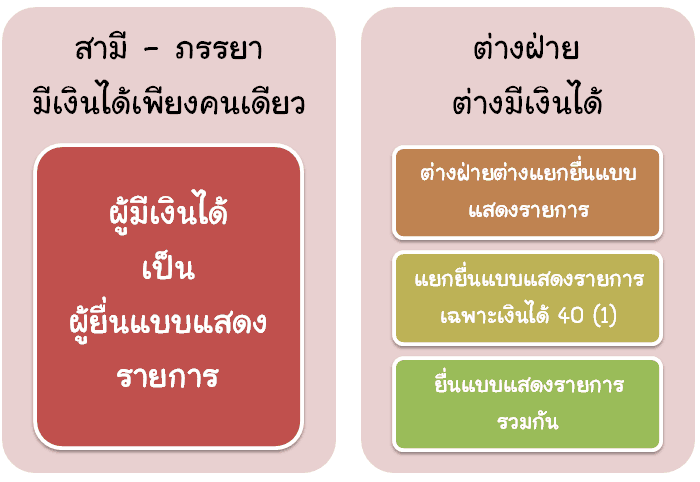

– เรื่องที่ 1 : การยื่นแบบแสดงรายการเงินได้พึงประเมิน –

ในเรื่องแรกนี้มีเนื้อหาที่สำคัญ คือ ปัจจุบันนี้สามีและภรรยาสามารถใช้สิทธิ “เลือก” ได้ว่าจะยื่นแบบแสดงรายการ (และเสียภาษี) แยกจากกันหรือไม่ โดยทางกฎหมายจะมีทางเลือกมาให้จำนวน 4 วิธีดังนี้

1. กรณีฝ่ายใดฝ่ายหนึ่งมีเงินได้ : ให้ผู้มีเงินได้ยื่นแบบแสดงรายการ

2. กรณีต่างฝ่ายต่างมีเงินได้ จะสามารถแยกย่อยออกเป็น

2.1 ต่างฝ่ายต่างยื่นแบบแสดงรายการ

2.2 แยกยื่นแบบแสดงรายการเฉพาะเงินได้ตามมาตรา 40(1) : เงินเดือน (ตามหลักการของกฎหมายเดิม)

2.3 ยื่นแบบแสดงรายการรวมกัน

กรณีต่างฝ่ายต่างยื่นแบบแสดงรายการ

สำหรับการยื่นแบบแสดงรายการนั้น ให้ต่างฝ่ายมีหน้าที่ยื่นแบบแสดงรายการตามเงินได้ที่ตัวเองได้รับ และในกรณีที่ไม่สามารถแยกได้ว่าเงินได้เป็นของสามีหรือภรรยาคนละเท่าไร ให้แบ่งกันฝ่ายละ “กึ่งหนึ่ง” (50%) “ยกเว้น” เงินได้ตามมาตรา 40(8) สามารถแบ่งได้ตามสัดส่วนตามที่ตกลงกัน แต่ถ้า ตกลงกันไม่ได้ ก็ให้แบ่งกันคนละ “กึ่งหนึ่ง” (50%)

กรณีนี้จะแยกยื่นแบบแสดงรายการ และแบ่งความรับผิดชอบของใครของมันไปเลย เสมือนคล้ายๆย้อนเวลาไปช่วงก่อนแต่งงานว่า ไม่ว่าใครจะมีรายได้อะไรก็รับผิดชอบรายได้ของตัวเองไปเลย ส่วนถ้ามีรายได้ร่วมกันก็ให้แบ่งกันคนละครึ่งหนึ่ง ยกเว้นแต่เงินได้ตามมาตรา 40(8) ที่ให้อิสระในการแบ่งมากกว่าประเภทอื่นๆ

กรณียื่นแบบแสดงรายการรวมกัน หรือแยกเฉพาะเงินได้ตามมาตรา 40(1)

กำหนดให้สามีและภรรยาสามารถยื่นแบบแสดงรายการและเสียภาษีรวมกัน โดยให้ถือเอาเงินได้พึงประเมินของตนเองเป็นเงินได้ของสามีหรือภรรยาก็ได้ หรือจะแยกยื่นเฉพาะเงินได้ตามมาตรา 40(1) ก็ได้ “แต่” ในกรณีที่มีภาษีค้างชำระต้องร่วมรับผิดในการเสียภาษีที่ค้างชำระ “ร่วมกัน”

ซึ่งกรณีนี้ก็จะเหมือนกับกฎหมายเดิมที่เราคุ้นเคยกันดี คือ รายได้ของภรรยาให้ถือเป็นรายได้ของสามี นี่เอง จะถือทั้งจำนวน หรือจะแยกออกมาเฉพาะในส่วนของเงินเดือนก็ได้ทั้งนั้นครับ

หมายเหตุ :

หลังจากที่เลือกวิธีการใดแล้วในการยื่นแบบแสดงรายการ จะให้ถือว่าเป็นวิธีการยื่นรายการสำหรับปีภาษีนั้น หากมีการเปลี่ยนแปลงวิธีการเลือกยื่นรายการในปีภาษีเดียวกัน จะต้องได้รับอนุมัติจากอธิบดีกรมสรรพากรก่อน (เช่น กรณีการยื่นแบบแสดงรายการเพิ่มเติม)

– เรื่องที่ 2 : การหักค่าใช้จ่ายและค่าลดหย่อน –

1. การหักค่าใช้จ่าย

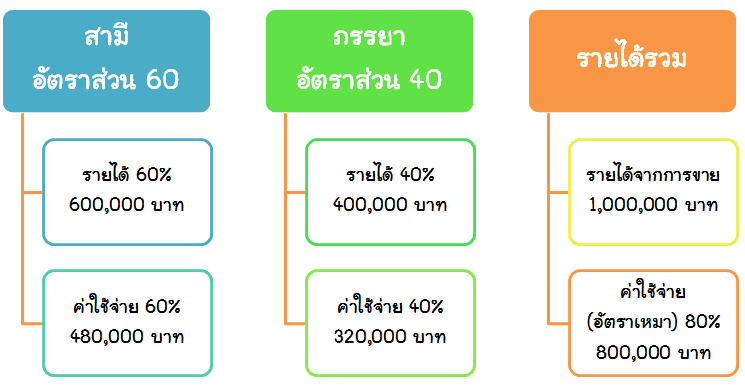

กฎหมายกำหนดให้หักได้ตามอัตราที่กำหนดไว้ของแต่เงินได้ละประเภท (ไม่มีการเปลี่ยนแปลงใด – _ – ) ในกรณีที่สามีและภรรยาแบ่งเงินได้กันก็จะให้เฉลี่ยค่าใช้จ่ายตามสัดส่วนของเงินได้ที่แบ่งกัน เช่น เงินได้จากการขายอาหาร 1,000,000 บาท ตกลงว่าแบ่งกันในอัตราส่วน 60 : 40 โดยแบ่งเงินได้ให้สามี 600,000 บาท ภรรยา 400,000 บาท ก็ต้องเฉลี่ยค่าใช้จ่ายตามสัดส่วนของเงินได้ คือ ให้ค่าใช้จ่ายสามีในอัตราส่วน 60 และภรรยาในอัตราส่วน 40 เช่นเดียวกัน

2. การหักลดหย่อน

สำหรับการหักลดหย่อนนั้น ผมขอแยกอธิบายออกเฉพาะเรื่องสำคัญที่มีการเปลี่ยนแปลงชัดเจน ได้แก่ ค่าลดหย่อนส่วนตัว, ค่าลดหย่อนบุตรและการศึกษาบุตร, ค่าลดหย่อนดอกเบี้ยเงินกู้ยืม สำหรับตัวอื่นๆนั้นเงื่อนไขไม่ได้แตกต่างจากเดิมมากนัก โดยผมจะทำตารางสรุปให้ดูกันในภายหลังอีกครั้งครับ

ค่าลดหย่อนส่วนตัว

กรณีที่มีเงินได้ฝ่ายเดียว : ผู้มีเงินได้สามารถลดหย่อนส่วนตัว 30,000 บาทและลดหย่อนสามีหรือภรรยาได้อีก 30,000 บาท

กรณีที่ต่างฝ่ายต่างมีเงินได้ :

– แยกยื่นแบบแสดงรายการ : ให้แยกค่าลดหย่อนคนละ 30,000 บาท

– แยกยื่นแบบแสดงรายการเฉพาะเงินได้ 40(1) : ให้แยกค่าลดหย่อนคนละ 30,000 บาท

– ยื่นแบบแสดงรายการรวมกัน : ให้สามารถลดหย่อนส่วนตัว 30,000 บาทและลดหย่อนสามีหรือภรรยาได้อีก 30,000 บาท รวม 60,000 บาท

ค่าลดหย่อนบุตรและการศึกษาบุตร

กรณีที่มีเงินได้ฝ่ายเดียว : ให้สิทธิหักลดหย่อนบุตร 15,000 บาท และการศึกษาบุตรอีก 2,000 บาท สำหรับบุตร 1 คน

กรณีที่ต่างฝ่ายต่างมีเงินได้ :

– แยกยื่นแบบแสดงรายการ : ให้สามีและภริยาต่างฝ่ายต่างหักลดหย่อนบุตรได้ 15,000 บาท และการศึกษาบุตร 2,000 บาท สำหรับบุตร 1 คน- – แยกยื่นแบบแสดงรายการเฉพาะเงินได้ 40(1) : ให้สามีและภริยาผู้มีเงินได้ต่างฝ่ายต่างหักลดหย่อนบุตรได้ 15,000 บาท และการศึกษาบุตร 2,000 บาท สำหรับบุตร 1 คน

– ยื่นแบบแสดงรายการรวมกัน : ให้สิทธิหักลดหย่อนบุตรรวมกันได้คือ 30,000 บาทและการศึกษาบุตร 4,000 บาท สำหรับบุตร 1 คน

ค่าลดหย่อนดอกเบี้ยเงินกู้ยืม

สำหรับดอกเบี้ยเงินกู้ยืมนั้น ขอรับรองด้วยเกียรติของ “บล็อกภาษีข้างถนน” ว่าทุกๆคนยังคงได้รับสิทธิหักลดหย่อนได้รวมทั้งสิ้น 100,000 บาท (ประกอบด้วยค่าลดหย่อน 10,000 บาท และยกเว้นภาษีอีก 90,000 บาท) แต่จากตัวอย่างและข้อกฎหมายของคำชี้แจงนั้นจะนำแค่ส่วนของ “ค่าลดหย่อน” มาอธิบายเท่านั้นครับ

เพิ่มเติม: หลายๆคนที่เห็นตัวอย่างด้านล่างนี้ แล้วก็โวยวายทันทีว่า ทำไมๆๆๆ เกิดอะไรๆๆๆๆ รายการประกันชีวิต ดอกเบี้ยเงินกู้ยืมและรายการอื่นๆถึงเปลี่ยนแปลงไปขนาดนี้ล่ะ เดิมที่ให้สิทธิตั้ง 100,000 บาท ทำไมกลายเป็น 10,000 บาทเลยล่ะ ทำไมล่ะครับพี่ เกิดอะไรขึ้นหรือครับ ทำไมกฎหมายมันถึงไม่แฟร์แบบนี้ ประชาชนกำลังทุกข์ยากนะ เข้าใจกันหน่อย ฯลฯ ผมอยากให้พยายาม “ตั้งสติ” แล้วทำความเข้าใจอีกสักครั้งว่าดอกเบี้ยเงินกู้ยืมที่หักได้ 100,000 บาทนั้น จะมาจากสองส่วนคือ ส่วนแรก หักลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกิน 10,000 บาท และส่วนที่สองคือ ค่าประกันชีวิตส่วนที่เกิน 10,000 บาท จะได้รับยกเว้น (จากเงินได้) ไม่เกิน 90,000 บาท ถึงจะรวมเป็น 100,000 บาทนั่นเองครับ

ถ้ายังไม่เข้าใจก็สรุปว่า “สิทธิ” ยังเท่าเดิมละกันนะครับ อย่าเพิ่งตกใจกันไปใหญ่ ^^ เอาล่ะ มาดูตัวอย่างของดอกเบี้ยเงินกู้ยืมกันต่อเลยดีกว่าครับ

กรณีที่มีเงินได้ฝ่ายเดียว

– กู้ยืมฝ่ายเดียวหรือต่างฝ่ายต่างกู้ยืม : ให้สิทธิลดหย่อนเฉพาะดอกเบี้ยเงินกู้ยืมในส่วนของตนตามที่ได้จ่ายจริงแต่ไม่เกิน 10,000 บาท (100,000 บาท) และไม่สามารถเอาของผู้ที่ไม่มีเงินได้มาใช้สิทธิได้

– ร่วมกันกู้ยืม : ให้สามีหรือภริยาฝ่ายที่มีเงินได้หักลดหย่อนสำหรับดอกเบี้ยเงินกู้ยืมได้ตามจำนวนที่จ่ายจริงแต่ไม่เกิน 10,000 บาท (100,000 บาท)

กรณีมีเงินได้ทั้งสองฝ่าย และแยกยื่นแบบแสดงรายการ

– กู้ยืมฝ่ายเดียว : ให้สิทธิหักลดหย่อนสำหรับดอกเบี้ยเงินกู้ยืมได้ตามจำนวนที่จ่ายจริงแต่ไม่เกิน 10,000 บาท (100,000 บาท)

– ร่วมกันกู้ยืม : ให้สิทธิต่างฝ่ายต่างหักลดหย่อนสำหรับดอกเบี้ยเงินกู้ยืมได้ “กึ่งหนึ่ง” ของจำนวนที่จ่ายจริงแต่รวมกันไม่เกิน 10,000 บาท (100,000 บาท) ทั้งนี้ไม่ว่าความเป็นสามีภรรยาจะมีอยู่ตลอดปีภาษีหรือไม่

– ต่างฝ่ายต่างกู้ยืม : ให้สิทธิต่างฝ่ายต่างหักลดหย่อนสำหรับดอกเบี้ยเงินกู้ยืมได้ตามจำนวนที่จ่ายจริงแต่ไม่เกิน 10,000 บาท (100,000 บาท) ทั้งนี้ไม่ว่าความเป็นสามีภรรยาจะมีอยู่ตลอดปีภาษีหรือไม่

โดยกรณีที่ ต่างฝ่ายต่างมีสิทธิหักลดหย่อนดอกเบี้ยเงินกู้ยืมอยู่ก่อนแล้ว ให้ต่างฝ่ายต่างยังคงสามารถหักลดหย่อนดอกเบี้ยเงินกู้ยืมส่วนของตนได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 10,000 บาท (100,000 บาท) ทั้งนี้ทั้งนี้ไม่ว่าความเป็นสามีภรรยาจะมีอยู่ตลอดปีภาษีหรือไม่

กรณีมีเงินได้ทั้งสองฝ่าย และยื่นแบบแสดงรายการรวมกัน

– กรณีถือเอาเงินได้ของภรรยาเป็นเงินได้ของสามี หรือเอาเงินได้ทั้งหมดของสามีเป็นเงินได้ของภรรยา : ให้สิทธิหักลดหย่อนดอกเบี้ยเงินกู้ยืมในส่วนของตนตามที่จ่ายจริงแต่ไม่เกิน 10,000 บาท (100,000 บาท) และส่วนของสามีหรือภริยาของผู้มีเงินได้ตามที่จ่ายจริงแต่ไม่เกิน 10,000 บาท (100,000 บาท) รวมทั้งสิ้น คือ 20,000 บาท (200,000 บาท)

– กรณีแยกยื่นแบบแสดงรายการเฉพาะเงินได้ 40(1) : ให้ผู้มีเงินได้ต่างฝ่ายต่างหักลดหย่อนดอกเบี้ยเงินกู้ยืมในส่วนของตนได้ตามจำนวนที่จ่ายจริงแต่ไม่เกิน 10,000 บาท (100,000 บาท)

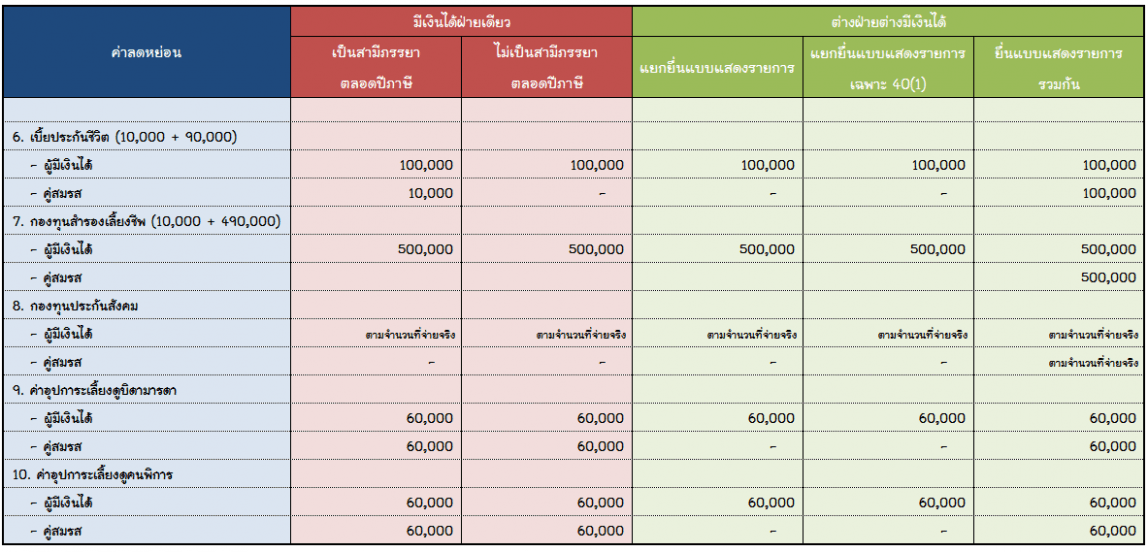

– ตารางสรุปค่าลดหย่อน (อื่นๆ) –

(คลิกที่ภาพเพื่อดูขนาดใหญ่)

บทความนี้เป็นการสรุปสั้นๆในเรื่องของการเปลี่ยนแปลงอัตราภาษีเงินได้ระหว่าง สามี และ ภรรยา ฉบับล่าสุดของกรมสรรพากรที่ได้ชี้แจงออกมาครับ (ผมคิดว่าน่าจะเป็นฉบับสุดท้ายแล้วนะ – – “) โดยผมได้เนื้อหามาสรุปใหม่ให้เข้าใจง่ายๆ และคิดว่าบทความนี้น่าจะเป็นประโยชน์สำหรับสามีภรรยาทุกๆคู่นะคร้าบบ

อ้อ ลืมบอกไปอีกนิดว่า สำหรับกรณีของภาษีเงินได้จากสามีและภริยา “ก่อนปีภาษี 2555” นั้น แนวทางของกรมสรรพากรยังคงให้ปฏิบัติตามคำวินิจฉัยของศาลรัฐธรรมนูญที่ 48/2545 ลงวันที่ 12 กันยายน 2545 และบังคับใช้บทบัญญัติในมาตรา 57 ตรี และมาตรา 57 เบญจ แห่งประมวลรัษฎากรต่อไป ซึ่่งอ้างอิงตามกฎหมายเก่าก่อนที่จะมีการเปลี่ยนแปลงอย่างในปัจจุบันครับ

สุดท้ายวันนี้คงต้องจบบทความพิเศษแต่เพียงเท่านี้ แล้วพบกันใหม่กับบทความพิเศษคราวหน้าคร้าบบบ….

ติดตามพรี่หนอม TAXBugnoms