[บทความวารสาร] รู้จักใบกำกับภาษีอิเล็กทรอนิกส์ (E-Tax Invoice)

ตีพิมพ์ครั้งแรก วารสาร CPD Account : May 2013 : Vol.10 No.113

สำนักพิมพ์ : ธรรมนิติ

ทุกๆครั้งที่ซื้อสินค้าหรือรับบริการ ผู้ประกอบการทั้งหลายมักจะได้รับคำเตือนจาก “นักบัญชี” อยู่เสมอว่า อย่าลืมขอ “ใบกำกับภาษี (Tax Invoice)” มาด้วยนะ ซึ่งเหตุผลที่นักบัญชีต้องคอยเตือนแล้วเตือนอีกก็เพราะว่า “ใบกำกับภาษี” นั้น ถือเป็นเอกสารสำคัญในการคำนวณภาษีมูลค่าเพิ่มในแต่ละเดือนสำหรับการยื่นแบบแสดงรายการ ภ.พ. 30 แถมยังเป็นหลักฐานที่ใช้ประกอบการบันทึกรายการบัญชีของกิจการนั่นเอง ซึ่งผู้ประกอบการทั้งหลายยังคงได้รับคำเตือนนี้อยู่ตั้งแต่ปี 2535 มาจนถึงปัจจุบัน (ฮา)

อย่างไรก็ตาม ในช่วง 5 – 10 ปีที่ผ่านมานี้ โลกของเรามีการเปลี่ยนแปลงเข้าสู่สังคมอิเล็กทรอนิกส์และมีการพึ่งพาเทคโนโลยีมากขึ้น ไม่ว่าจะเป็นธุรกิจต่างๆที่เริ่มเข้าสู่รูปแบบ “e-Business” หรือการดำเนินกิจกรรมทางธุรกิจ ผ่านสื่ออิเล็กทรอนิกส์มากขึ้น จนทำให้เกิดรูปแบบการซื้อขายที่เรียกว่า “e-Commerce” หรือ “พาณิชย์อิเล็กทรอนิกส์” ซึ่งเป็นตัวช่วยอำนวยความสะดวกให้แก่ผู้ซื้อและผู้ขายพบกันง่ายๆเพียงแค่ปลายนิ้วสัมผัส ไม่ต้องออกไปตากแดดตากฝนเพื่อรอซื้อสินค้ากันอีกต่อไป

เมื่อการดำเนินธุรกิจได้มีการเปลี่ยนแปลงไปสู่รูปแบบอิเล็กทรอนิกส์มากขึ้น ทางด้านเอกสารและหลักฐานต่างๆในการซื้อขายก็ย่อมมีการเปลี่ยนแปลงตาม เพื่อให้ทั้งทางผู้ซื้อและผู้ขายได้รับความสะดวกมากที่สุด จะให้ซื้อของเสร็จแล้วแต่ไม่เห็นหลักฐานการสั่งซื้อหรือหลักฐานการรับเงิน คงจะดูผิดแปลกไปจากธรรมเนียมทางธุรกิจไม่ใช่น้อย หรือจะให้มีการออกเอกสารหลักฐานแล้วแต่กลับไม่มีผลทางกฎหมายก็คงจะปวดหัวไม่ใช่เล่น

ทางภาครัฐได้เล็งเห็นความสำคัญของเรื่องดังกล่าว จึงมีนโยบายสนับสนุนให้ผู้ประกอบการสามารถออกใบกำกับภาษีในรูปใหม่ที่เรียกว่า “e-Tax Invoice” เพื่อเป็นการช่วยลดภาระต้นทุนด้านเอกสารให้แก่ผู้ประกอบการ เช่น ต้นทุนกระดาษ,ต้นทุนการพิมพ์เอกสาร, พื้นที่ในการจัดเก็บเอกสาร และยังช่วยประหยัดพลังงานเพื่ออนุรักษ์สิ่งแวดล้อม หรือเรียกกันตามภาษาชาวบ้านอย่างเราๆว่า “ลดโลกร้อน” นั่นเอง

“e-Tax Invoice” คืออะไร

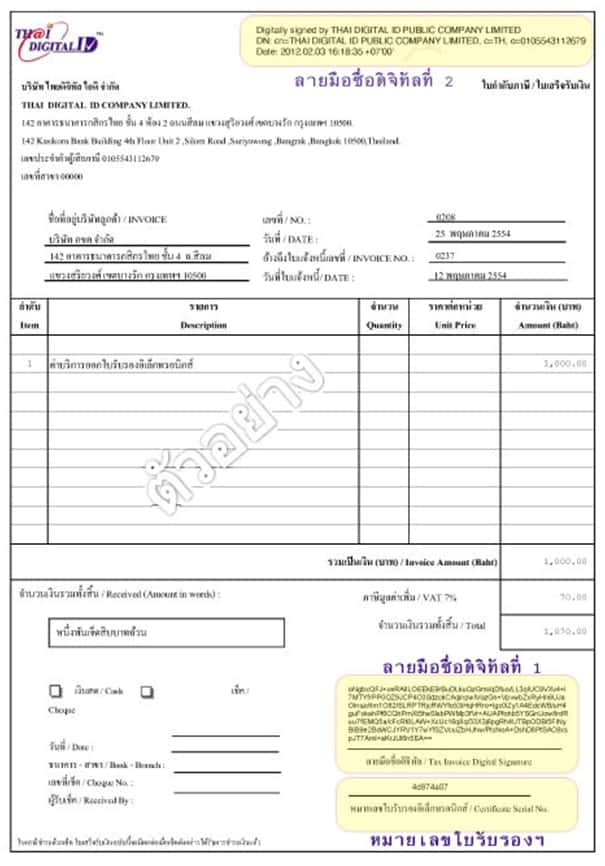

“e-Tax Invoice หรือ “ใบกำกับภาษีอิเล็กทรอนิกส์” คือ ใบกํากับภาษีตามมาตรา 86/4 แห่งประมวลรัษฎากรที่มีข้อความอยู่ในรูปแบบของข้อมูลอิเล็กทรอนิกส์และหมายความรวมถึง ใบกํากับภาษีอย่างย่อตามมาตรา 86/6 ใบเพิ่มหนี้ตามมาตรา 86/9 และ ใบลดหนี้ตามมาตรา 86/10แห่งประมวลรัษฎากรที่มีข้อความอยู่ในรูปของข้อมูลอิเล็กทรอนิกส์

โดยความพิเศษของ e-Tax Invoice นั้นจะมี หมายเลขใบรับรองอิเล็กทรอนิกส์ (Digital Certificate) และ ลายมือชื่อดิจิทัล (Digital Signature) เป็นเครื่องยืนยันตัวตนของผู้ออกใบกำกับภาษี (ผู้ขาย) และรับรองถึงความถูกต้องของข้อมูล ซึ่งมีผลทางกฎหมาย ตามมาตรา 9 ของพระราชบัญญัติว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ พ.ศ.2544

คุณสมบัติของผู้ที่มีสิทธิยื่นคำขอจัดทำใบกำกับภาษีอิเล็กทรอนิกส์

สำหรับผู้ประกอบการที่ต้องการใช้ระบบ e-Tax Invoice นั้นจะต้องมีคุณสมบัติดังต่อไปนี้

(1) เป็นบริษัทจำกัดหรือบริษัทมหาชนจำกัด ซึ่งมีทุนจดทะเบียนและชำระแล้วตั้งแต่ 10 ล้านบาทขึ้นไป

(2) มีความมั่นคงและความน่าเชื่อถือในการประกอบการ เช่น มีประวัติการเสียภาษีที่ดี ไม่มีพฤติการณ์หลีกเลี่ยงภาษีไม่มีประวัติ การใช้ใบกำกับภาษีปลอม หรือมีทรัพย์สินสุทธิมากกว่าหนี้สินสุทธิ

(3) มีการจัดทำบัญชีที่เกี่ยวข้องกับการออกใบกำกับภาษีอิเล็กทรอนิกส์ หรือใบรับอิเล็กทรอนิกส์ ด้วยระบบอิเล็กทรอนิกส์

ทั้งหมด

(4) มีระบบการควบคุมภายในที่ดี และสามารถพิสูจน์ได้ว่าใบกำกับภาษีอิเล็กทรอนิกส์ และใบรับอิเล็กทรอนิกส์ ที่จัดทำและส่งให้แก่ผู้รับมีข้อความถูกต้องครบถ้วนเช่นเดียวกับขณะที่สร้าง ส่งและรับ โดยใช้วิธีการที่เชื่อถือได้และสามารถแสดงข้อความได้ในภายหลังโดยความหมายไม่เปลี่ยนแปลง รวมทั้งต้องมีระบบงานที่สามารถพิสูจน์ได้ว่าไม่มีการแก้ไขเปลี่ยนแปลงโดยไร้ร่องรอย หรือมีการเปลี่ยนแปลงรายการในเอกสารที่ออกระหว่างทาง

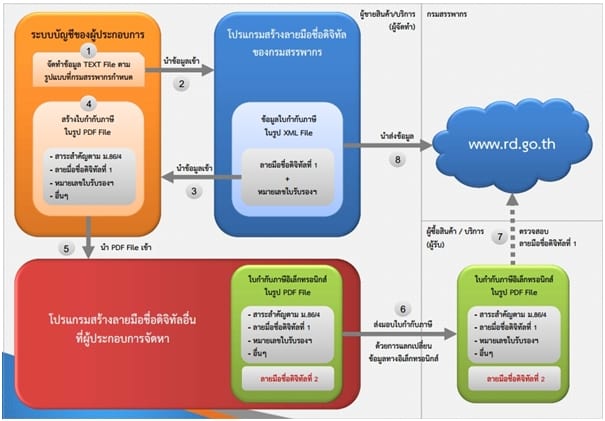

โดยผู้ที่มีคุณสมบัติดังกล่าวข้างต้น หากมีความต้องการที่จะขอเป็นผู้ออกใบกำกับภาษีอิเล็กทรอนิกส์ สามารถยื่นคำขอต่ออธิบดีกรมสรรพากรตามแบบ บอ.01 ผ่านทางเวปไซด์กรมสรรพากร และหลังจากที่ยื่นเอกสารทางอินเตอร์เน็ตเรียบร้อยแล้ว ผู้ประกอบการมีหน้าที่ยื่นเอกสารดังต่อไปนี้ ณ สำนักบริหารการเสียภาษีทางอิเล็กทรอนิกส์ ภายในสิบห้าวันนับแต่วันที่ยื่นคำขอ

(1) แบบคำขอจัดทำ ส่งมอบ และเก็บรักษาใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ (บ.อ.01) ที่ยื่นไว้ตามข้อ 3

(2) หนังสือรับรองการจดทะเบียนนิติบุคคลที่นายทะเบียนออกให้ไม่เกินหกเดือนนับถึงวันส่งเอกสาร สำหรับบริษัทที่ตั้งขึ้นตามกฎหมายไทย และหนังสือรับรองการประกอบธุรกิจหรือใบอนุญาตประกอบธุรกิจในประเทศไทย สำหรับบริษัทที่ตั้งขึ้นตามกฎหมายต่างประเทศ

(3) สำเนาบัตรประจำตัวประชาชนหรือสำเนาใบสำคัญคนต่างด้าวของผู้มีอำนาจกระทำการแทนบริษัทหรือหน่วยงานของรัฐ

(4) หนังสือมอบอำนาจ พร้อมทั้งสำเนาบัตรประจำตัวประชาชนของผู้รับมอบอำนาจ กรณีมอบอำนาจให้บุคคลอื่นจัดส่งเอกสาร

(5) แผนผังการทำงานรวมของระบบงานทั้งหมด (System Flowchart) และคำอธิบายระบบงาน ระบบรักษาความปลอดภัย และวิธีการเรียกพิมพ์

(6) กรณียื่นคำขอเป็นผู้ออกใบกำกับภาษีอิเล็กทรอนิกส์ หรือใบรับอิเล็กทรอนิกส์ สำหรับการขายสินค้าหรือให้บริการบางส่วน ให้ส่งแผนผังกระบวนการทางธุรกิจ (Business Process) ของการขายสินค้าหรือให้บริการนั้น

เมื่อได้รับสิทธิออก “e-Tax Invoice” แล้วต้องทำอย่างไร

ในการออกใบกำกับภาษีอิเล็กทรอนิกส์นั้น ยังคงใช้รูปแบบเดิมตามมาตรา 86/4 แห่งประมวลรัษฎากร โดยให้มีข้อความและสาระสำคัญครบถ้วน เช่นเดียวกันกับการส่งมอบยังคงยึดตามมาตรา 78 แห่งประมวลรัษฎากร คือ ต้องส่งมอบใบกำกับภาษีทันทีเมื่อ “ความรับผิด” เกิดขึ้น เพียงแต่เปลี่ยนรูปแบบจากส่งมอบ “กระดาษ“ เป็น “ข้อมูลทางอิเล็กทรอนิกส์” และผู้ออกใบกำกับภาษีมีหน้าที่จัดเก็บ e-Tax Invoice ไว้ในที่ปลอดภัย พร้อมทั้งนำส่งข้อมูลการออกใบกำกับภาษีอิเล็กทรอนิกส์ให้แก่กรมสรรพากรทราบอีกทางหนึ่ง โดยให้ปฎิบัติตาม “ระเบียบกรมสรรพากร ว่าด้วยการจัดทำ ส่งมอบ และเก็บรักษาใบกำกับภาษีอิเล็กทรอนิกส์ และใบรับอิเล็กทรอนิกส์ พ.ศ.2555” และ “คำสั่งกรมสรรพากร ที่ ป.121/2545 เรื่องการจัดทำและการจัดเก็บเอกสารหลักฐานตามประมวลรัษฎากรที่มีข้อความอยู่ในรูปแบบของข้อมูลอิเล็กทรอนิกส์”

และทั้งหมดนี้คือความรู้ใหม่ๆ เกี่ยวกับเรื่อง e-Tax Invoice ที่ผมนำมาพูดคุยให้ฟังในเดือนที่มีอากาศแสนจะร้อนอบอ้าว แต่หวังว่าแม้อากาศจะร้อนแสนร้อน แต่ใจของท่านผู้อ่านทุกท่านคงจะไม่ร้อนตามไปด้วยนะครับ แล้วพบกันใหม่ฉบับหน้าคร้าบบบ

แหล่งที่มาของข้อมูล : เวปไซด์กรมสรรพากร

http://rdetax.rd.go.th/BOETAX/jsp/eTaxInvoice/knowledge/km-etax-01.pdf

ติดตามพรี่หนอม TAXBugnoms