[บทความวารสาร] ข้อควรระวังในการยื่นแบบภงด.51

ตีพิมพ์ครั้งแรก วารสาร CPD Account : August 2013 : Vol.10 No.116

สำนักพิมพ์ : ธรรมนิติ

ข้อควรระวังในการยื่นแบบภงด.51

ผู้ที่มีหน้าที่ยื่นแบบ ภ.ง.ด.51 เพื่อเสียภาษีเงินได้นิติบุคคลครึ่งปีนั้น ได้แก่ บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีหน้าที่เสียภาษีเงินได้นิติบุคคลจาก “ฐานกำไรสุทธิ” คือ กำไรสุทธิซึ่งคำนวณจาก รายได้จากกิจการหรือเนื่องจากกิจการที่กระทำในรอบระยะเวลาบัญชี หักด้วย รายจ่ายตามเงื่อนไขที่ระบุไว้ในมาตรา 65 ทวิ และ 65 ตรี แล้วจึงมาคำนวณภาษี ซึ่งประกอบด้วยรายการดังต่อไปนี้

1. บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย

2. บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายของต่างประเทศ ที่เข้ามาประกอบกิจการในประเทศไทย และกิจการที่กระทำนั้นมิใช่กิจการขนส่งระหว่างประเทศ

3. กิจการที่ดำเนินเป็นทางการค้าหรือหากำไร โดยรัฐบาลต่างประเทศ องค์การของรัฐบาลต่างประเทศ หรือนิติบุคคลอื่นที่ตั้งขึ้นตามกฎหมายของต่างประเทศ ที่เข้ามาประกอบกิจการในประเทศไทย และกิจการที่กระทำนั้นมิใช่กิจการขนส่งระหว่างประเทศ

4. บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายของต่างประเทศ หรือกิจการที่ดำเนินเป็นทางการค้าหรือหากำไรโดยรัฐบาลต่างประเทศ องค์การของรัฐบาลต่างประเทศ หรือนิติบุคคลอื่นที่ตั้งขึ้นตามกฎหมายของต่างประเทศ ที่เข้ามาประกอบกิจการในประเทศไทยโดยมีลูกจ้าง ผู้ทำการแทนหรือผู้ทำการติดต่อในการประกอบกิจการในประเทศไทย ซึ่งเป็นเหตุให้ได้รับเงินได้หรือผลกำไรในประเทศไทย และกิจการที่กระทำนั้นมิใช่กิจการขนส่งระหว่างประเทศ

5. กิจการร่วมค้า ได้แก่ กิจการที่ดำเนินร่วมกันเป็นทางค้าหรือหากำไรระหว่างบริษัทกับบริษัท บริษัทกับห้างหุ้นส่วนนิติบุคคล ห้างหุ้นส่วนนิติบุคคลกับห้างหุ้นส่วนนิติบุคคล บริษัทและหรือห้างหุ้นส่วนนิติบุคคล กับ บุคคลธรรมดา คณะบุคคลหรือห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่น

แต่กรณีดังกล่าวจะถูกยกเว้น หากรอบระยะเวลาบัญชีดังกล่าวเป็นรอบบัญชีแรกที่จดทะเบียนเป็นนิติบุคคล หรือจดทะเบียนเลิกกิจการ ซึ่งรอบบัญชีดังกล่าวมีกำหนดเวลาไม่ถึง 12 เดือน บริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นไม่ต้องยื่นแบบ ภ.ง.ด.51

วิธีการคำนวณกำไรสุทธิเพื่อเสียภาษีตามแบบ ภ.ง.ด. 51

โดยปกติแล้วทางเลือกในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคล มี 2 วิธี ได้แก่

1. ประมาณการกำไรสุทธิหรือขาดทุนสุทธิ

2. คำนวณและชำระภาษีจากกำไรสุทธิของรอบระยะเวลาหกเดือน สำหรับกรณีของบริษัทจดทะเบียน ธนาคารพาณิชย์ตามกฎหมายว่าด้วยการธนาคารพาณิชย์ หรือบริษัทเงินทุน บริษัทหลักทรัพย์ หรือบริษัทเครดิตฟองซิเอร์ตามกฎหมายว่าด้วยการประกอบธุรกิจเงินทุน ธุรกิจหลักทรัพย์ และธุรกิจเครดิตฟองซิเอร์

โดยปกติแล้วบริษัทฯและห้างหุ้นส่วนนิติบุคคลทั่วไปสามารถเลือกใช้วิธีการตามข้อ 1. ข้างต้นได้ และถ้าหากต้องการที่จะใช้กำไรขาดทุนที่แท้จริงของรอบ 6 เดือนก็สามารถทำได้ โดยพิจารณาเงื่อนไขจากประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 128)

ข้อควรระวังสำหรับการยื่นแบบ ภ.ง.ด. 51 มีอะไรบ้าง

1. การประมาณการกำไรสุทธิสำหรับรอบระยะเวลาบัญชีขาดไปเกินร้อยละ 25

บทกำหนดโทษของการยื่นแบบ ภ.ง.ด. 51 มีอยู่กรณีเดียว คือ การประมาณการกำไรสุทธิขาดไปเกินร้อยละ 25 ของกำไรสุทธิ โดยไม่มีเหตุอันสมควร ทำให้ต้องเสียเงินเพิ่มอีกร้อยละ 20 ของจำนวนเงินภาษีที่ต้องชำระ (มาตรา 67 ตรี)

ตัวอย่างเช่น บริษัทได้ยื่นแบบแสดงรายการภาษีเงินได้นิติบุคคล (ภ.ง.ด.51) โดยประมาณการกำไรสุทธิไว้จำนวน 600,000 บาท ปรากฏว่าเมื่อสิ้นรอบระยะเวลาบัญชี บริษัทมีกำไรสุทธิเพื่อเสียภาษีเงินได้จำนวน 1,000,000 บาท จากกรณีดังกล่าวบริษัทแสดงประมาณการกำไรสุทธิต่ำกว่ากำไรสุทธิที่ได้ยื่นแบบ ภ.ง.ด.50 เมื่อสิ้นรอบระยะเวลาบัญชีไปจำนวน 400,000 บาท ซึ่งคิดเป็นร้อยละ 40 ซึ่งถือว่าบริษัทฯได้ประมาณการขาดไปเกินกว่าร้อยละ 25 ของกำไรสุทธิตามแบบ ภ.ง.ด.50

อย่างไรก็ตามวิธีการแก้ปัญหาดังกล่าวก็ง่ายแสนง่ายเสียจริงๆ แต่ผู้มีหน้าที่ส่วนใหญ่มักจะไม่กระทำกัน คือ การเลือกที่จะประมาณการกำไรสุทธิและยื่นแบบแสดงรายการเสียภาษีครึ่งปีไว้ “ไม่น้อยกว่ากึ่งหนึ่ง” ของภาษีเงินได้นิติบุคคลที่ได้ยื่นแบบแสดงรายการเสียภาษีเงินได้นิติบุคคลในรอบระยะเวลาบัญชีที่แล้ว ซึ่งกรณีดังกล่าวจะถือว่าเป็นกรณีมีเหตุอันสมควร (คำสั่งกรมสรรพากร ที่ ป. 50/2537) เพียงเท่านี้ก็ไม่มีปัญหาที่ต้องโดนเบี้ยปรับเงินเพิ่มและยื่นคำร้องขอพิจารณาลดเบี้ยปรับและเงินเพิ่มย้อนหลังแล้วล่ะครับ โดยมีวิธีการคำนวณง่ายๆดังนี้ครับ

ตัวอย่างเช่น บริษัทแห่งหนึ่งได้ยื่นภาษีเงินได้นิติบุคคลปี 2555 ไว้จำนวน 1,000,000 บาท ดังนั้นในปี 2556 บริษัทฯดังกล่าวต้องยื่นชำระภาษีไว้ไม่ต่ำกว่า 500,000 บาท จึงถือว่าเป็นเหตุอันสมควร เพราะไม่น้อยกว่าครึ่งหนึ่งของ 1,000,000 บาท แต่ถ้าบริษัทฯยื่นแบบแสดงรายการภ.ง.ด.51 ในปี 2556 ต่ำกว่า 500,000 บาทและมีผลให้ประมาณการกำไรสุทธิขาดเกินไปกว่าร้อยละ 25 แล้วล่ะก็จะถือว่าไม่มีเหตุอันสมควรนั่นเองครับ

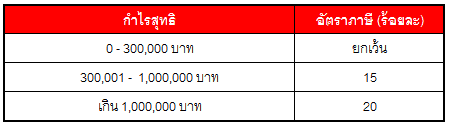

2. การคำนวณภาษีสำหรับธุรกิจ SMEs

กรณีเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคล ที่มีทุนที่ชำระแล้วในวันสุดท้ายของรอบระยะเวลาบัญชีไม่เกิน 5 ล้านบาท และมีรายได้จากการขายสินค้า และการให้บริการในรอบระยะเวลาบัญชีไม่เกิน 30 ล้านบาท ให้คำนวณภาษีในอัตราดังนี้

โดยอัตรานี้ใช้สำหรับกำไรสุทธิที่เกิดขึ้นในรอบระยะเวลาบัญชีซึ่งเริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ.2556 เป็นต้นไป ตาม พ.ร.ฎ. (ฉบับที่ 530) ซึ่งแก้ไขเพิ่มเติมโดย พ.ร.ฎ. (ฉบับที่ 555) และ (ฉบับที่ 564)

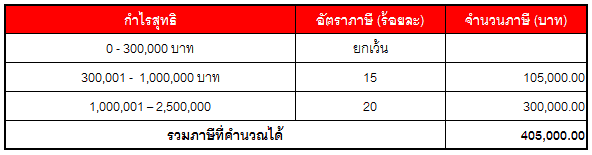

เพื่อให้เข้าใจง่ายขึ้น เรามาดูตัวอย่างง่ายๆประกอบคำอธิบายกันดีกว่าครับ สมมุติว่าบริษัทแห่งหนึ่งมีกึ่งหนึ่งของประมาณการกำไรสุทธิที่ต้องเสียภาษีคือ 2,500,000 บาท ดังนั้นภาษีที่คำนวณได้และต้องยื่นแบบแสดงรายการก็คือก็คือ 405,000 บาท

3. กรณียื่นแบบ ภ.ง.ด. 51 ล่าช้ากว่าเกินกำหนดเวลา

สำหรับกรณีที่ไม่ได้ยื่นแบบแสดงรายการตามกำหนดเวลา บริษัทหรือห้างหุ้นส่วนนิติบุคคลต้องระวางโทษปรับอาญาตามมาตรา 35 แห่งประมวลรัษฎากร ดังนี้

1. กรณียื่นแบบภ.ง.ด. 51 ภายใน 7 วันนับตั้งแต่วันพ้นกำหนดยื่นรายการ ต้องระวางโทษปรับ 1,000 บาท แต่ถ้าภายหลัง 7 วันนับตั้งแต่วันพ้นกำหนดเวลายื่นรายการต้องระวางโทษปรับ 2,000 บาท

2. กรณีที่มีเงินภาษีต้องชำระ บริษัทหรือห้างหุ้นส่วนนิติบุคคลยังต้องรับผิดชอบเสียเงินเพิ่มตามมาตรา 67 ตรีแห่งประมวลรัษฎากรในอัตราร้อยละ 1.5 ต่อเดือน

การคำนวณ “เงินเพิ่ม” เมื่อประมาณการกำไรสุทธิขาดเกินไปกว่าร้อยละ 25

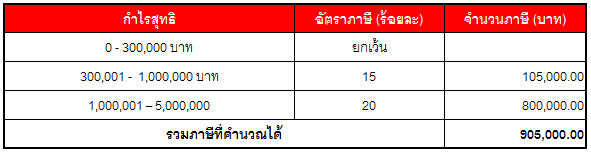

จากตัวอย่างของการคำนวณภาษีเงินได้ดังกล่าวข้างต้น เมื่อบริษัทแห่งหนึ่งมีกึ่งหนึ่งของประมาณการกำไรสุทธิที่ต้องเสียภาษีคือ 2,500,000 บาท (จากประมาณการกำไรสุทธิทั้งปี 5,000,000 บาท) ดังนั้นภาษีที่คำนวณได้และต้องยื่นแบบแสดงรายการก็คือก็คือ 405,000 บาท แต่เมื่อถึงวันสิ้นรอบระยะเวลาบัญชี ปรากฎว่าบริษัทฯมีกำไรสุทธิที่เกิดขึ้นจริงจำนวน 10,000,000 บาท ซึ่งบริษัทฯได้ประมาณการขาดเกินไปถึงร้อยละ 50 ดังนั้นวิธีการคำนวณจะเป็นดังนี้

1. กำไรสุทธิตาม ภ.ง.ด.50 = 10,000,000 บาททำให้บริษัทฯมีกึ่งหนึ่งของกำไรสุทธิ = 5,000,000 บาท

2. คำนวณภาษีเงินได้นิติบุคคลตามอัตราที่กฎหมายกำหนด

3. ดังนั้นภาษีที่ยื่นขาดไป (905,000 – 405,000) = 500,000 บาท มีผลให้บริษัทต้องเสียเงินเพิ่ม 20 % ของภาษีที่ชำระขาดไป (500,000 x 20%) = 100,000 บาท

สำหรับเรื่องราวเกี่ยวกับการยื่นแบบแสดงรายการภาษีเงินได้นิติบุคคลสำหรับรอบระยะเวลาบัญชีครึ่งปีก็คงต้องจบลงในตอนนี้แล้วล่ะครับ หากท่านผู้อ่านคนไหนมีปัญหาสงสัย หรือข้อซักถามใดๆ หรืออยากแนะนำให้เขียนเรื่องไหนเป็นพิเศษสามารถแวะมาทักทายพูดคุยกันได้ที่หน้า Fanpage ของ“บล็อกภาษีข้างถนน” (Facebook.com/TaxBugnoms) ได้ตลอด 24 ชั่วโมงครับ

ติดตามพรี่หนอม TAXBugnoms