[ภาษีง่ายโพดๆ] ตอนที่ 6 : รายได้ของชั้นไม่ต้องเสียภาษีหรอกนะเธอว์

“เฮ้ย !!! เรา/ชั้น/พี่/น้อง/ตรู/ข้า มีรายได้จาก XXX ต้องเอามายื่นเสียภาษีด้วยหรือเปล่า” คำถามนี้เป็นคำถามที่ผมมักจะได้ยินบ่อยๆจากหลายๆคน ที่อยากรู้อยากเห็นว่า ถ้าหากตัวเองมีรายได้จากแหล่งเงินได้ต่างๆที่ไม่ปกติ อย่างเช่น รายได้จากอินเตอร์เน็ต รายได้จาก StockPhoto รายได้จากการเป็นนายหน้า รายได้จากการถูกรางวัล จากต่างประเทศ จากนู่นนี่นั้นโน้นนนนนนนนน

สำหรับคำถามนี้ (และคำถามที่จะมีมาในอนาคต) ผมบอกตรงๆเลยครับว่า ไม่ว่าจะเงินได้ประเภทไหนก็ตามเราจะดูว่าต้องนำมารวมคำนวณเพื่อเสียภาษีหรือไม่นั้น ให้ดูจาก 2 ข้อหัว ดังนี้

รายได้นั้นถือเป็น “เงินได้พึงประเมิน” หรือไม่

เงินได้พึงประเมิน หมายถึง เงินได้ของบุคคลใดๆ หรือหน่วยภาษีใดที่เกิดขึ้นระหว่างวันที่ 1 มกราคม ถึง 31 ธันวาคม ของปีใดๆ หรือเงินได้ ที่เกิดขึ้นในปีภาษี อันได้แก่

1. เงิน

2. ทรัพย์สินซึ่งอาจคิดคำนวณได้เป็นเงิน ที่ได้รับจริง

3. ประโยชน์ซึ่งอาจคิดคำนวณได้เป็นเงิน

4. เงินค่าภาษีอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้

5. เครดิตภาษีตามที่กฎหมายกำหนด

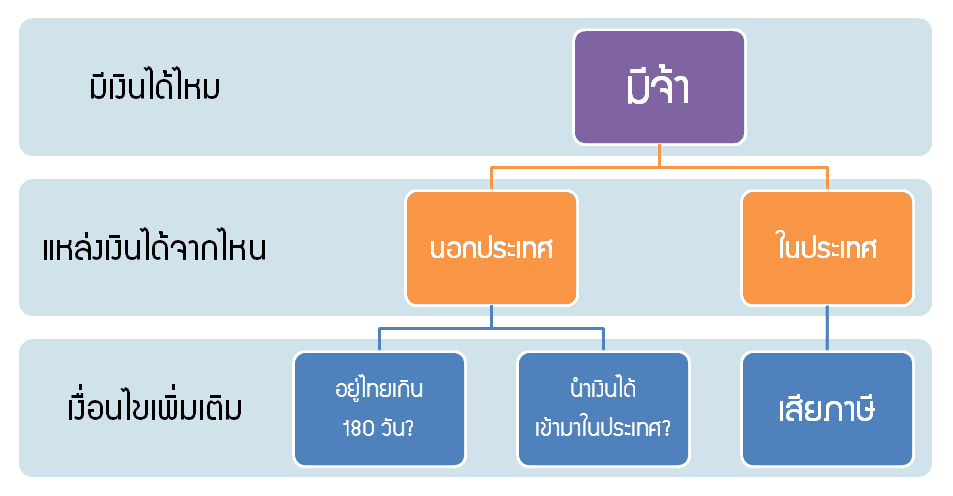

หลักการของภาษีเรื่อง “แหล่งเงินได้” และ “ถิ่นที่อยู่”

คำถามข้อแรกคือ “แหล่งเงินได้” เกิดขึ้นในประเทศไทยหรือไม่ ถ้าหากแหล่งเงินได้เกิดขึ้น “ในประเทศไทย” นั้นแปลว่าต้องนำมารวมคำนวณภาษีเงินได้เสมอครับ

แต่ถ้าหากแหล่งเงินได้เกิดขึ้นใน “ต่างประเทศ” แล้ว เราจะมาดูกันต่อที่ “ถิ่นที่อยู่” ว่าเงินได้นี้จะต้องเสียภาษีก็ต่อเมื่อเข้าเงื่อนไขทั้ง 2 ข้อคือ “อยู่ในไทยเกินกว่า 180 วันหรือเปล่า?” และ “นำเงินได้เข้ามาในประเทศไทยในปีภาษีหรือไม่?”

1. อยู่ในไทยเกินกว่า 180 วันหรือเปล่า? : เราจะดูจากระยะเวลาที่อยู่ (ไม่จำเป็นต้องต่อเนื่องกัน) ในแต่ละปีว่าเกินกว่า 180 วันหรือไม่ ถ้าเกินกว่าเราจะถือว่าเป็น “ผู้อยู่” ในประเทศไทย

2. นำเงินได้เข้ามาในประเทศไทยในปีภาษีหรือไม่ : ให้พิจารณาว่าในปีนั้นๆได้มีการนำเงินได้เข้ามาในประเทศไทยด้วยหรือไม่

หากเข้าเงื่อนไขทั้ง 2 ข้อนี้ เท่ากับว่า มีหน้าที่ต้องนำเงินได้ในส่วนที่นำเข้ามานี้มารวมคำนวณเสียภาษีในประเทศไทย นั่นเองคร้าบบบบบบบบ

หมายเหตุ :

ความหมายของคำว่า “ปี” หมายถึง 1 มกราคม – 31 ธันวาคม ของทุกปี

ติดตามพรี่หนอม TAXBugnoms