[บทความวารสาร] ใบกำกับภาษีนั้น สำคัญไฉน

ตีพิมพ์ครั้งแรก วารสาร CPD Account : September : Vol.10 No.117

สำนักพิมพ์ : ธรรมนิติ

ทุกๆครั้งเวลาที่เราซื้อของ หรือจับจ่ายใช้สอยสินค้าและบริการต่างๆ มักจะได้ยินคำถามจากผู้ขายอยู่เสมอๆว่า “เอาบิล VAT ไหมคะ” หรือไม่ก็ “รับใบกำกับภาษีด้วยไหมคะ” สำหรับผู้บริโภคทั่วไปแล้วก็มักจะ ส่ายหน้า 2-3 ทีเป็นเชิงปฎิเสธไปเสีย เพราะเขาเหล่านั้นไม่มีความจำเป็นต้องใช้ แต่ถ้าหากเป็นผู้ประกอบการภาษีมูลค่าเพิ่มแล้วล่ะก็ คงจะต้องรีบพยักหน้าเป็นแน่แท้ เพราะเจ้า “ใบกำกับภาษี” ที่ว่านี่แหละ ถือว่าเป็นหัวใจของการประกอบกิจการเลยทีเดียว เอาล่ะครับ บทความในตอนนี้เราจะมาพูดคุยกันถึงความสำคัญของเจ้า “ใบกำกับภาษี” ที่ว่านี้ โดยเริ่มต้นกันจากความหมายกันก่อนเลยดีกว่า

“ใบกำกับภาษี คืออะไร”

ใบกำกับภาษี คือ เอกสารหลักฐานสำคัญ ซึ่งผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มจะต้องจัดทำและออกให้กับผู้ซื้อสินค้าหรือบริการทุกครั้งที่มีการขายสินค้าหรือบริการ เพื่อแสดงมูลค่าของสินค้าหรือบริการและจำนวนภาษีมูลค่าเพิ่ม ที่ประกอบการจดทะเบียนเรียกเก็บหรือพึงเรียกเก็บจากผู้ซื้อสินค้าหรือบริการในแต่ละครั้ง โดยมีหลักเกณฑ์และเงื่อนไขดังนี้

– กรณีการขายสินค้า ผู้ประกอบการจดทะเบียนมีหน้าที่ต้องออกใบกำกับภาษีพร้อมทั้งส่งมอบให้แก่ผู้ซื้อในในทันทีที่มีการส่งมอบสินค้าให้กับผู้ซื้อ

– กรณีการให้บริการ ผู้ประกอบการจดทะเบียนมีหน้าที่ต้องออกใบกำกับภาษีพร้อมทั้งส่งมอบให้แก่ผู้รับบริการในทันทีที่ได้รับชำระราคาค่าบริการ

โดยผู้ประกอบการจดทะเบียนที่มีหน้าที่ออกใบกำกับภาษีนั้นต้องจัดทำใบกำกับภาษีอย่างน้อย 2 ฉบับ โดยส่งมอบต้นฉบับให้กับผู้ซื้อสินค้าหรือผู้รับบริการ และเก็บสำเนาไว้เพื่อเป็นหลักฐานประกอบการลงรายงานภาษีเป็นเวลาไม่น้อยกว่า 5 ปีนับแต่วันที่ทำรายงาน

“ประเภทของใบกำกับภาษี”

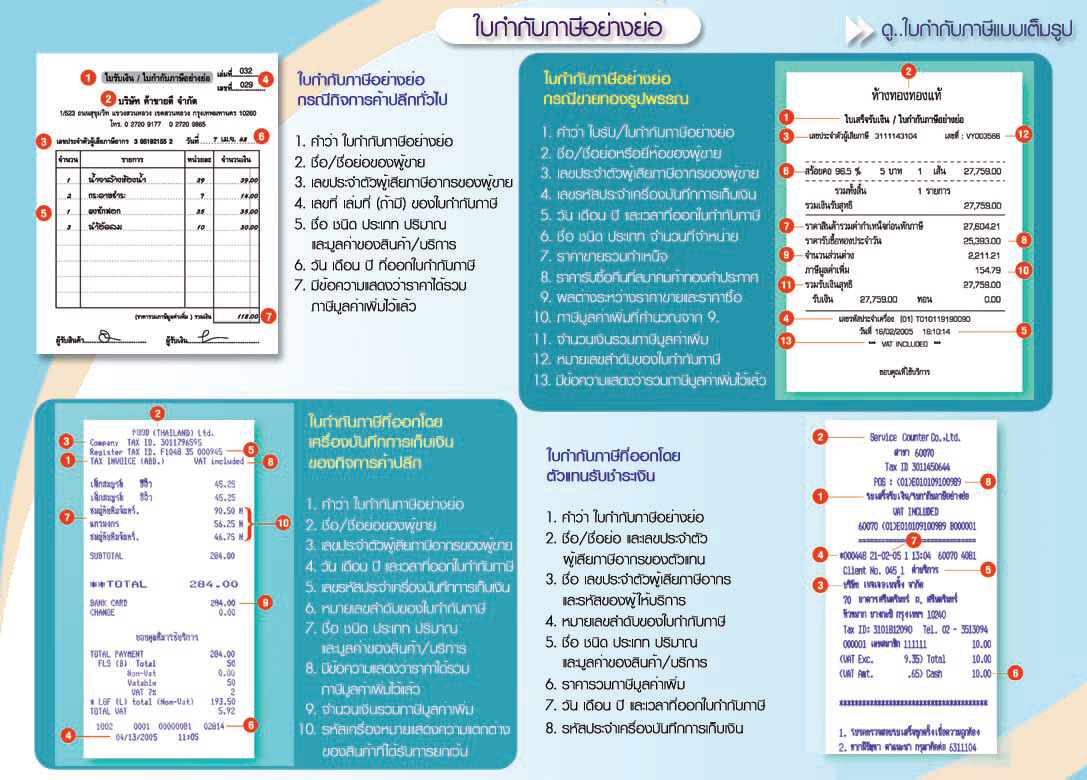

ปัจจุบันใบกำกับภาษี มีอยู่ 2 ประเภทหลักๆ ได้แก่ “ใบกำกับภาษีแบบเต็มรูป” และ “ใบกำกับภาษีอย่างย่อ” และยังมีประเภทย่อยๆอีก 4 ประเภทได้แก่ ใบเพิ่มหนี้, ใบลดหนี้, ใบเสร็จรับเงินที่ส่วนราชการออกให้ในการขายทอดตลาดและใบเสร็จรับเงินของกรมสรรพากร กรมศุลกากรหรือกรมสรรพสามิต (เฉพาะส่วนที่เป็นภาษีมูลค่าเพิ่ม) แต่ผู้เขียนขออนุญาตไม่ลงลึกในรายละเอียดนะครับ เพราะเข้าใจว่านักบัญชีและผู้สอบบัญชีหลายๆท่านมีความรู้และความเข้าใจที่ดีอยู่แล้ว บทความนี้จึงขอแนะนำประเภทของใบกำกับภาษีโดยสรุป และขอผ่านไปยังเนื้อหาเรื่อง “ความสำคัญของใบกำกับภาษี” กันต่อดีกว่าครับ

ที่มาของภาพ : เวปไซด์กรมสรรพากร

“ความสำคัญของใบกำกับภาษี”

หลายๆคนอาจเคยสงสัยว่า “ใบกำกับภาษี” มีความสำคัญอย่างไร บางคนอาจจะเห็นว่าในช่วงหลายปีที่ผ่านๆมา กรมสรรพากรมีนโยบายรณรงค์ให้ประชาชนช่วยกันขอใบกำกับภาษี โดยมีการชิงโชค แถมตบท้ายอีกว่าเป็นการช่วยเหลือชาติอีกด้วย เอ๊ะ!! มันยังไงกันล่ะ มาดูตัวอย่างง่ายๆกันเลยครับ

โดยปกติแล้ว ผู้ประกอบการหัวหมอส่วนใหญ่ มักจะหาหนทางไม่ออกใบกำกับภาษี เพราะต้องการขายหรือให้บริการโดยไม่ยอมเสียภาษีมูลค่าเพิ่ม ลองสังเกตง่ายๆก็ได้ครับว่า เวลาที่เราไปซื้อสินค้าและบริการใดๆก็ตามแล้วผู้ขายเสนอราคาไม่เอาภาษีมูลค่าเพิ่ม (VAT) ต่ำกว่าราคาที่ต้องออกใบกำกับภาษี เช่น ไม่เอา VAT ราคา 20,000 บาท แต่ถ้าเอา VAT จะเป็นราคา 21,400 บาท อันนี้มั่นใจได้เลยครับว่า หาทางหลบภาษีชัวร์ TaxBugnoms ขอฟันธงได้เลย!!! ซึ่งผลของการหลบภาษีที่ว่านี้ย่อมจะทำให้รายได้ของรัฐนั้นลดลงนั่นเองครับ อีกทั้งยังเป็นการสนับสนุนให้ผู้อื่นกระทำความผิดด้วย (อย่าปล่อยให้คนหนีภาษีลอยนวลกันนะครับ)

เอาล่ะครับ !! ทีนี้ความสำคัญของใบกำกับภาษีมันอยู่ตรงไหนกันแน่ล่ะ ถ้าถามแบบนี้คงต้องย้อนกลับไปดูว่า หน้าที่ของผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มนั้น ต้องมีหน้าที่ในการนำส่งภาษีมูลค่าเพิ่ม โดยนำภาษีขาย ไปหักด้วย ภาษีซื้อ และในเดือนไหนที่ภาษีขายมากกว่าภาษีซื้อ ผู้ประกอบการก็ต้องนำส่งภาษีส่วนเกินให้แก่กรมสรรพากร แต่ถ้าหากเดือนไหนภาษีซื้อมากกว่าภาษีขาย ผู้ประกอบการก็มีสิทธิขอคืนภาษีจำนวนดังกล่าวได้เช่นเดียวกัน

ภาษีที่ต้องนำส่ง (ขอคืน) = ภาษีขาย – ภาษีซื้อ

ซึ่งการออกใบกำกับภาษีนี้เอง ถือเป็นหลักฐานสำคัญในการคำนวณภาษีขายสำหรับงวดของผู้ประกอบการ โดยต้องเก็บหลักฐานให้ครบถ้วน ทั้งในส่วนของภาษีซื้อที่ได้รับจากผู้ขาย และภาษีขายที่ทางกิจการเป็นผู้ออกให้แก่ผู้ซื้อ รวมถึงผู้ประกอบการยังมีหน้าที่จัดทำรายงานภาษีซื้อ ภาษีขาย ในแต่ละเดือนให้ถูกต้องอีกด้วย

“การเปลี่ยนแปลงเพิ่มเติมของกฎหมายเกี่ยวกับภาษีมูลค่าเพิ่ม”

เมื่อประมาณช่วงเดือนมิถุนายน 2556 กรมสรรพากรได้ออกประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 197) ในเรื่องของการกำหนดเพิ่มเติมเรื่องของการจัดทำรายงานภาษีซื้อและรายงานภาษีขายเพิ่มเติม โดยให้ผู้ประกอบการทุกคนต้อง “กรอกข้อมูลเลขประจำตัวผู้เสียภาษีอากรของผู้ซื้อหรือผู้ขาย” และ “รายละเอียดของสถานประกอบการ (สำนักงานใหญ่หรือสาขา)” ในรายงานภาษีขายและรายงานภาษีซื้อเพิ่มเติมจากเดิม โดยให้มีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2557 เป็นต้นไป ซึ่งผมได้เขียนเรื่องนี้ไปแล้วในบทความสำหรับเดือนมิถุนายน โดยจะขอขยายความเพิ่มเติมเกี่ยวกับเรื่องนี้หน่อยนึงครับว่า ในเอกสารแนบที่เป็นตัวอย่างรายงานภาษีขายนั้น ได้ระบุให้ช่อง “เลขประจำตัวผู้เสียภาษีอากรของผู้ซื้อสินค้า/ผู้รับบริการ” ต้องกรอกเลขประจำตัวผู้เสียภาษีอากรของผู้ซื้อสินค้าหรือรับบริการตามที่ปรากฏในใบกำกับภาษีตามมาตรา 86/4 แห่งประมวลรัษฎากร ใบเพิ่มหนี้หรือใบลดหนี้ตามมาตรา 86/9 และมาตรา 86/10 แห่งประมวลรัษฎากรที่ออกให้ผู้ซื้อสินค้าหรือผู้รับบริการ แล้วแต่กรณี ซึ่งเป็นที่สงสัยว่า ใบกำกับภาษีนั้นจะต้องมีการเปลี่ยนแปลงโดยเพิ่มช่อง “เลขประจำตัวผู้เสียภาษีอากรของผู้ซื้อ”หรือไม่นั้น ผมขออนุญาตตีความว่า มาตรา 86/4 ตามประมวลรัษฏานั้น ไม่ได้ระบุให้ต้องใส่ เลขประจำตัวผู้เสียภาษีอากรของผู้ซื้อและผู้รับบริการเข้าไปในใบกำกับภาษีนะครับ แต่ผู้ประกอบการต้องหาเลขประจำตัวผู้เสียภาษีของผู้ซื้อและผู้รับบริการมาเพื่อกรอกในรายงานภาษีขายเท่านั้นครับ แต่ถ้าใครจะเปลี่ยนก็ไม่ว่ากันนะครับ อิอิ

ข้อสำคัญสุดท้ายที่อยากจะเน้นย้ำก็คือ ผู้ประกอบการจะต้องจัดทำใบกำกับภาษีตามที่กฎหมายกำหนด และควรที่จะต้องพิจารณาให้ชนิด ประเภท ของใบกำกับภาษีเหมาะสมกับประเภทของกิจการที่ประกอบการอยู่ เพราะการออกใบกำกับภาษีผิดประเภทนั้น อาจทำให้เกิดความผิดพลาดสับสนได้เหมือนกันนะครับ รวมทั้งการจัดทำเอกสารอื่นๆที่เกี่ยวข้อง เช่น รายงานภาษีซื้อ รายงานภาษีขาย และการยื่นแบบแสดงรายการต้องครบถ้วนและถูกต้องด้วยนะครับ

สุดท้ายนี้ อย่าลืมว่าการเสียภาษีนั้นเป็นหน้าที่ของคนไทยทุกคนที่ไม่ควรจะละเลยและมองข้ามไปนะครับ และถ้าหากท่านผู้อ่านคนไหนมีปัญหาสงสัย หรือข้อซักถามใดๆ หรืออยากแนะนำให้เขียนเรื่องไหนเป็นพิเศษสามารถแวะมาทักทายพูดคุยกันได้ที่หน้า Fanpage ของ“บล็อกภาษีข้างถนน” (Facebook.com/TaxBugnoms) ได้ตลอด 24 ชั่วโมงครับ

ติดตามพรี่หนอม TAXBugnoms