[บทความพิเศษ] สรุปทุกเรื่องภาษีเงินได้บุคคลธรรมดาในบทความเดียว

… อดทนเวลาที่ฝนพรำ อย่างน้อยก็ทำให้เราได้ใช้อัตราภาษีใหม่ (ชะวิ้บชะวับเดอะซันไซด์) เมื่อวันเวลาที่ฝนจาง ฟ้าก็คงสว่างและทำให้เราได้เข้าใจ ว่าภาษีใหม่มันช้าแค่ไหนที่เฝ้ารอออ…. (ฮู้ววว ฮาาา ฮาาาา)

สวัสดีมิตรรักแฟนบล็อกทุกท่าน วันนี้ @TAXBugnoms มีข่าวดี ข่าวเด่นแจ้งให้เพื่อนๆพี่ๆน้องๆทราบอีกแล้วครับ หลังจากที่ได้ทราบจากทางหน้า Facebook Page “บล็อกภาษีข้างถนน” ไปแล้ว ก็ขอประกาศจุดยืนซ้ำในบล็อกอีกทีนะครับว่า … อัตราภาษีใหม่ได้ประกาศใช้แล้วครับ!!! โดยประกาศเป็นพระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วยการลดอัตรารัษฏากร (ฉบับที่ 575) ในราชกิจจานุเบกษา เมื่อวันที่ 23 ธันวาคม 2556 ที่ผ่านมานี้

เมื่อประกาศแล้วก็เป็นหน้าที่ของ @TAXBugnoms (ใคร?) ที่ต้องมาทำหน้าที่ Update ความรู้เกี่ยวกับเรื่องนี้ให้กับเพื่อนๆพี่ๆน้องๆ ฟัง เพือที่จะได้นำไปใช้ประโยชน์สำหรับการยื่นแบบแสดงรายการที่ใกล้เข้ามาถึงในเร็วๆนี้

เอาล่ะครับ เพื่อไม่ให้เป็นการเสียเวลา เรามาเข้าเรื่องกันเลยดีกว่า…

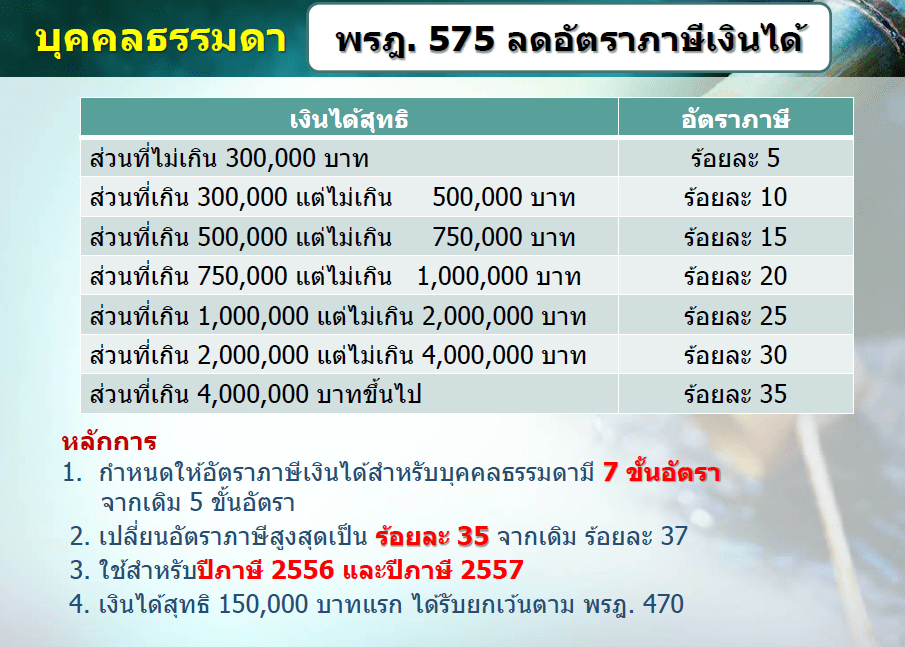

อัตราภาษีเงินได้บุคคลธรรมดาใหม่ ปี 2556 – 2557

เหตุผลในการประกาศใช้พระราชกฤษฎีกาฉบับนี้ คือ เนื่องจากรัฐบาลมีนโยบายในการบรรเทาภาระภาษีให้แก่ผู้มีเงินได้เพื่อสนับสนุนการเพิ่มขีดความสามารถในการแข่งขันของประเทศ สร้างความเป็นธรรมในสังคม และเสริมสร้างความมั่นคงทางเศรษฐกิจ ซึ่งการเปลี่ยนแปลงทั้งหมดนั้นสามารถสรุปได้ตามตารางด้านล่างนี้ครับ

ตารางอัตราภาษีเงินได้บุคคลธรรมดาใหม่ ปี 2556 เปรียบเทียบกับปี 2555

หมายเหตุ สำหรับเงินได้สุทธิในช่วง 150,000 บาทแรกนั้น ยังคงได้รับสิทธิในการยกเว้นภาษีอยู่เช่นเดิม ตามพระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 470) ครับโผม

จากตารางข้างต้นนี้จะเห็นว่า โดยรวมแล้วจะมีอยู่ 4 ช่วงของเงินได้สุทธิที่เสียภาษีลดลง ได้แก่

– รายได้สุทธิในช่วง 150,000 – 300,000 บาท จะเสียภาษีลดลงสูงสุด 7,500 บาท

– รายได้สุทธิในช่วง 500,001 – 750,000 บาท จะเสียภาษีลดลงสูงสุด 12,500 บาท

– รายได้สุทธิในช่วง 1,000,001 – 2,000,000 บาท จะเสียภาษีลดลงสูงสุด 50,000 บาท

– รายได้สุทธิมากกว่า 4,000,000 บาท จะเสียภาษีในอัตราลดลง 2% ของเงินได้สุทธิ (ขึ้นอยู่กับจำนวนของเงินได้)

จากตารางข้างต้นนี้ เราจะสังเกตว่า ยิ่งมีเงินได้สุทธิเพิ่มขึ้น จำนวนภาษีที่ประหยัดได้ก็น่าจะมากขึ้น ดังนั้นคนที่มีรายได้สูง (คนรวย) น่าจะได้รับสิทธิประโยชน์ในการลดภาษีมากกว่าคนที่มีรายได้น้อยใช่ไหมครับ แต่ว่าจะเป็นแบบนั้นจริงๆหรือเปล่า ผมเคยเขียนอธิบายไว้ในบทความเรื่อง “ปรับโครงสร้างภาษีเงินได้บุคคลธรรมดาใหม่ ใครได้ใครเสีย” หากใครสนใจก็ลองคลิกอ่านดูได้เลยครับ

การเปลี่ยนแปลงดังกล่าวจะส่งผลกระทบอะไรบ้าง

เมื่อมีการเปลี่ยนแปลง ย่อมมีคำถามอีกมากมายตามมาว่าแล้วมันจะกระทบอะไรบ้างล่ะ!!! มันจะมาอีกแล้วใช่ไหม เจ้าอัตราภาษีใหม่ แล้วจะทำยังไงต่อ ห้างหุ้นส่วนสามัญและคณะบุคคล ภาษีมูลค่าเพิ่ม ผลกระทบต่อชีวิตทรัพย์สิน แรงงาน การเมือง เรื่องครอบครัว ผัวเมียล่ะเหี่ยใจ อาาห์ จะบ้าไปไหน เอาเป็นว่า ผมขอสรุปให้ฟังในเฉพาะประเด็นที่ผมทราบละกันนะครับ

ห้างหุ้นส่วนสามัญกับคณะบุคคล

การลดอัตราภาษีตามพระราชกฤษฎีกาฉบับดังกล่าว ไม่ได้มีการเปลี่ยนแปลงในส่วนของอัตราภาษีเงินได้ในส่วนของห้างหุ้นส่วนสามัญและคณะบุคคล แปลว่า ทั้งหมดนี้ยังใช้อัตราภาษีเงินได้ใหม่เช่นเดียวกัน และไม่ได้มีการเปลี่ยนแปลงวิธีการและคำนวณแต่อย่างใด

ดังนั้นถือว่าในเรื่องนี้ สำหรับคนที่มีห้างหุ้นส่วนสามัญ และคณะบุคคลนั้น ยังสบายใจ ชิวๆ ได้อยู่ครับผม หากไม่มีกฎหมายใหม่ออกมาบังคับใช้ ดังนั้นแปลว่าคณะบุคคลและห้างหุ้นส่วนสามัญยังคงเสียภาษีเงินได้ในอัตราเดียวกันกับบุคคลธรรมดาอยู่!!!

การขึ้นอัตราภาษีมูลค่าเพิ่ม

การเปลี่ยนแปลงที่เกิดขึ้นนั้น ทางภาครัฐจะไป “รีด” เอ้ย “เรียก” เก็บภาษีจากไหนมาทดแทนบ้าง ซึ่งข่าวลือหนาหูส่วนใหญ่ หรือที่เราคิดเอา (เอง) ไว้ว่าใช่ นั่นก็คือ ทางภาครัฐจะมีเรียกเก็บภาษีเพิ่มจากทาง “ภาษีมูลค่าเพิ่ม” ซึ่งเป็น “ภาษีทางอ้อม” ทดแทนหรือเปล่า ซึ่งทาง รัฐมนตรี (รักษาการ) กระทรวงการคลัง ได้ชี้แจงผ่านทาง ได้ความเห็นไว้ว่า “เรื่องนี้นั้นมีโอกาสเกิดขึ้นได้ยากแน่นอน”

โดยสิ่งที่คาดว่าจะมีการเปลี่ยนแปลงทั้งสองเรื่องนี้ สามารถอ่านเพิ่มเติมได้ในบทความ สรุปผลการปรับโครงสร้างอัตราภาษีเงินได้บุคคลธรรมดาใหม่ ในหัวข้อ ความชัดเจนเรื่องอัตราภาษีคณะบุคคลและห้างหุ้นส่วนสามัญ และ ผลจากการเปลี่ยนแปลงอัตราภาษีส่งผลกระทบอะไรบ้าง นะคร้าบ

ผลกระทบต่อภาษีหัก ณ ที่จ่าย

อีกหนึ่งผลกระทบที่สำคัญ คือ ผลกระทบต่อการคำนวณภาษีเงินได้บุคคลธรรมดา หัก ณ ที่จ่ายสำหรับเดือนธันวาคม 2556 เนื่องจากกิจการบางกิจการได้มีการหักภาษี ณ ที่จ่ายในอัตราเก่าไว้ แต่พอเปลี่ยนอัตราใหม่ก็จะกลายเป็นว่า ที่หักมาทั้งปีมันเกินไปน่ะสิ!!!! สำหรับทางคนที่ถูกหักก็ไม่ต้องคิดอะไรมากครับ เตรียมขอคืนได้เลย (ฮี่ฮี่ฮี่) แต่ทางคนที่หักนี่สิจะทำยังไงต่อ ทางกรมสรรพากรได้จัดทำคำชี้แจงเรื่อง การลดอัตราภาษีเงินได้บุคคลธรรมดา โดยผมขออนุญาตสรุปสั้นๆให้ฟังละกันนะครับ

– สำหรับภาษีหัก ณ ที่จ่ายที่หักไว้เกินกว่าภาษีตามอัตราภาษีใหม่ ในเดือนธันวาคม 2556 ไม่ต้องหักเพิ่มเพราะถือว่าหักไว้เกินกำหนดแล้ว

– สำหรับภาษีหัก ณ ที่จ่ายที่หักไว้ต่ำกว่าภาษีตามอัตราภาษีใหม่ ในเดือนธันวาคม 2556 ให้หักเพิ่มจนครบจำนวน

และทั้งหมดนี้คือเรื่องราวดีๆ (หรือเปล่า) สำหรับการลดภาษีเงินได้ของเราทุกคน และเป็นอีกหนึ่งมาตรการที่ทำให้คนทุกคนได้ประโยชน์ ถึงแม้ว่าจะมีความวุ่นวายให้ลุ้นกันมากมายก่อนที่กฎหมายฉบับนี้จะคลอดออกมา ซึ่งสำหรับเพื่อนๆพี่ๆน้องๆที่อยากรู้เรื่องความวุ่นวายครั้งนี้ ผมขอแนะนำให้อ่านบทความเรื่อง ไขปัญหาคาใจ : อัตราภาษีใหม่จะได้ใช้หรือไม่!!!! อีกสักครั้งนะคร้าบ

สุดท้ายนี้ ขอให้ทุกคนมีความสุขกับอัตราภาษีใหม่กันอย่างหน้าชื่นตาบานกันทุกคนนะครับ และถ้าหากเพื่อนๆพี่ๆน้องๆคนไหนมีปัญหาเรื่องภาษี บัญชี การลงทุน หรือแม้แต่เรื่องอื่นๆ ขอเชิญให้แวะมาพูดคุยได้ที่หน้าเพจ TAXBugnoms และ Twitter @TAXBugnoms ได้ตลอด 24 ชั่วโมงเลยนะคร้าบบบบบบบบบ

ติดตามพรี่หนอม TAXBugnoms