[บทความพิเศษ] 5 เคล็ดลับวางแผนภาษีบุคคลธรรมดาแบบฟรีๆไม่มีกั๊ก

สวัสดีมากครับ เพื่อนๆพี่ๆน้องๆทุกท่าน ในวันนี้ที่ใครหลายๆคนเครียดหนักกับเหตุบ้านการเมือง แต่อย่างที่ว่าคือชีวิตทุกคนก็คงต้องดำเนินต่อไป และหนึ่งในนั้นก็คือเรื่องดีๆอย่างเรื่องของ “ภาษี” (หรือเปล่า?) ที่บางคนได้เริ่มยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาของปี 2556 กันไปแล้ว ส่วนบางคนก็ยังไม่ได้ยื่น หรือแม้แต่บางคนก็ไม่คิดจะยื่น เอ๊ะ.. ยังไงกันแน่ แต่เอาเป็นว่าปีที่แล้วใครที่ยังไม่ได้วางแผนภาษีก็ถือว่ามันผ่านมาแล้วผ่านไป ใครจะเสียมากเสียน้อย เสียร้อยเสียพัน ถือว่าช่างมันไปละกันครับ เพราะที่สำคัญสำหรับปีนี้ @TAXBugnoms ตั้งใจเขียนบทความมาย้ำเตือนให้ฟังอีกสักทีว่า “เราทุกคนควรที่จะต้องเริ่มต้นวางแผนภาษีได้แล้วนะเธอว์จ๋าาาาา”

มีเพื่อนๆพี่ๆน้องๆหลายคนเคยบอกผมไว้ว่าการวางแผนภาษีที่ดีนั้นไม่เห็นจะยากเลย แค่รู้จักวิธีการประมาณการรายได้ และก็เอาไปซื้อ LTF และ RMF ช่วงปลายปีก็ได้ง่ายดี แค่นี้ก็พอแล้ว ใช่ครับ ใช่ครับ เรื่องที่ว่ามานี้ถือเป็นความจริงส่วนหนึ่ง และไม่ใช่วิธีการที่ผิดแต่อย่างใด เพียงแต่ว่ามันไม่ใช่ทั้งหมด!!! เพราะยังมีวิธีการอีกมากมายที่จะช่วยเราประหยัดภาษีได้แบบ “ง่ายๆ” โดยที่เราไม่รู้ตัวน่ะซิ

ดังนั้นในวันนี้นี่เอง @TAXBugnoms ขออนุญาตแนะนำ “5 เคล็ดลับวางแผนภาษีเงินได้ดีๆแบบฟรีๆไม่มีกั้๊ก” มาฝากเพื่อนๆพี่ๆน้องๆทุกคนเพื่อสร้างเสริมความรู้ กล้าคิด กล้าทำ สร้างฝันที่ยิ่งใหญ่ เติบโตสมวัย เก่งกล้าแข็งแรงเรื่องภาษีกันไปตลอดปีนี้เลยยยย

แต่อย่างไรก็ดี คงต้องขอออกตัวไวัอีกสักนิดว่า เจ้าเคล็ดลับทั้งหมดที่ว่ามีนี้ เพื่อนๆพี่ๆน้องๆบางท่านอาจจะใช้ได้ บางท่านอาจจะใช้ไม่ได้ แต่อย่างไรก็ตามสำหรับเรื่องภาษีนั้น การมีความรู้ ย่อมดีกว่า ความไม่รู้อย่างแน่นอน และก็ถึงเวลาที่เราจะไปรู้พร้อมๆกันแล้วล่ะครัฟฟฟฟ

เอาล่ะ… อารัมภบทมาเสียยืดยาว ขอเข้าเรื่องเลยละกันนะคร้าบบบบบ!!! และเพื่อไม่ให้เสียเวลา (ไปมากกว่านี้) เรามาเริ่มต้นที่เคล็ดลับข้อแรกกันเลยดีกว่า…

1. หลบหลีกรายได้ด้วยเกณฑ์เงินสด

โดยปกติแล้ว หลักเกณฑ์ของรับรู้รายได้บุคคลธรรมดานั้น เราจะใช้หลักการที่เรียกว่า “เกณฑ์เงินสด” ซึ่งหมายความว่า ถ้าได้รับเงินได้ในปีภาษีไหน ให้ถือเป็นเงินได้ในปีภาษีนั้น

ตัวอย่างเช่น ถ้าหากเราเข้าทำงานในเดือนธันวาคม 2554 แต่บริษัทจ่ายเงินเดือนให้ในเดือนมกราคม 2555 ดังนั้นเงินเดือนในปี 2554 ที่เราได้รับในปี 2555 จะถือเป็นเงินได้ปี 2555 นั่นเองครับ

ดังนั้น วิธีการวางแผนง่ายๆ คือ การหาวิธีการโยกย้ายรายได้ในปีนี้ (หากสามารถทำได้) โดยเลือกที่จะไม่ต้องรับเงินในปีนี้ แต่ไปรับปีหน้าสิ แค่นี้เอง (ตึ่งโป๊ะ!!!)

สมมุติว่า นายป่าน ผู้เป็นมิตรสหายของนายเก่า ได้รับเงินได้จากการทำงานในปีนี้ 1,200,000 บาท แต่ว่าในปลายปีนายป่านดันโชคดีมีงานเพิ่ม ได้เงินมาอีก 500,000 บาท โดยจะรับในเดือนธันวาคม ทำให้รายได้ในปีนั้นมีรวมกันคือ 1,700,000 บาท ซึ่งเกินกว่าที่ป่านได้วางแผนไว้

หากนายป่านสามารถเลือกได้ คือ ชะลอการรับเงินจำนวน 500,000 บาทในเดือนธันวาคม ไปรับแทนในเดือนมกราคม ปีถัดไปแทน เพียงแค่นี้ เราก็สบายบรื๋อสะดือโบ๋ว ประหยัดรายได้ที่ต้องเสียภาษีในปีนี้ไปอีก 500,000 บาทแนะ!!

2. ลดภาระด้วยค่าใช้จ่ายเหมาๆ

การคำนวณค่าใช้จ่ายสำหรับบุคคลธรรมดานั้น มีวิธีการหักค่าใช้จ่ายได้ 2 วิธี คือ “การหักค่าใช้จ่ายตามจำเป็นและสมควร” และ “การหักค่าใช้จ่ายแบบเหมา” ซึ่งบางกลุ่มนั้นกฎหมายได้ให้สิทธิเลือกหักค่าใช้จ่ายในทั้งทางตรงและแบบเหมา แต่ @TAXBugnoms ขอฟันธงตรงๆเลยว่า ถ้าสามารถหักแบบเหมาได้แล้วล่ะก็ เลือกหักแบบเหมาดีกว่าจ้าาาาาา เนื่องจากสาเหตุดังต่อไปนี้คร้าบ

1. แบบเหมาเราไม่วุ่น : เราไม่จำเป็นต้องหาเอกสาร และสะดวกสบายในการคำนวณภาษี เพราะมี % ที่กฎหมายเค้ากำหนดให้มาเสร็จสรรพ

2. แบบเหมาเค้าไม่จุ้น : พี่สรรพากรเค้าก็ไม่มาจุ้นจ้าน เนื่องจากไม่ต้องตรวจเอกสารหลักฐานของค่าใช้จ่าย เพราะว่าตรวจแค่รายได้ก็เหนื่อยจะตายอ่าแล้ว (พี่สรรพากรไม่ได้บอกนะครับ ผมเดาเอง ฮ่าๆๆๆ)

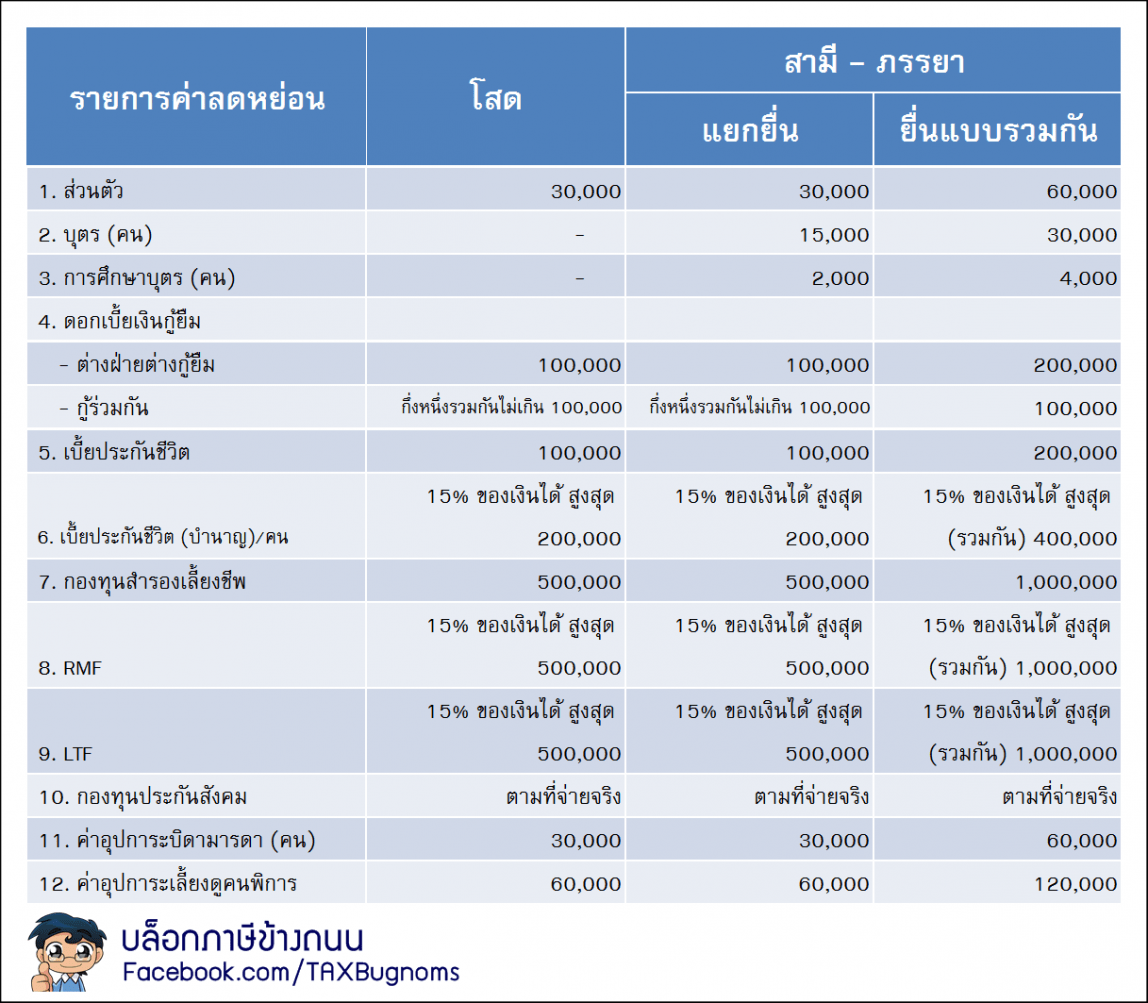

3. เก็บสแปร์เอาที่ค่าลดหย่อน

ส่วนที่เหลือก็คือการหักด้วย “ค่าลดหย่อน” หากใครสนใจว่าจะหักค่าลดหย่อนแบบไหนได้ บ้าง @TAXBugnoms ขอแนะนำว่าให้ หักค่าลดหย่อนที่เป็นการออมเงินต่างๆ เช่น LTF RMF ประกันชีวิต กองทุนสำรองเลี้ยงชีพ หักให้มากที่สุดตามที่เรามีสิทธิ มิฉะนั้นถ้าหักผิดอาจจะเกิดปัญหาได้นะครับ (เก๊าเตือนแล้วน้าาา)

หมายเหตุ :

1. ยื่นแบบรวมกัน (สามีภรรยา) เป็นการเปรียบเทียบในกรณีที่ต่างฝ่ายต่างมีรายการลดหย่อนสามารถหักได้เท่าๆกัน เช่น ต่างฝ่ายต่างมีค่าใช้จ่ายประกันชีวิตคนละ 100,000 บาท เมื่อนำมายื่นแบบรวมกันสามารถหักได้ 200,000 บาท เป็นต้น

2. เมื่อรวมค่าลดหย่อน ประกันชีวิตแบบบำนาญ กองทุนสำรองเลี้ยงชีพ และ RMF รวมกันต้องไม่เกิน 500,000 บาท (ลดหย่อนได้สูงสุดไม่เกิน 500,000 บาท)

4. ภาษีผ่อนชำระได้นะจ๊ะที่รัก

หลักการบริหารจัดการเงินที่ดีอีกวิธีหนึ่งก็คือ “การยอมให้รายจ่ายออกจากกระเป๋าเราช้าที่สุด” และเป็นเรื่องที่หน้าแปลกที่หลายๆคนไม่รู้ว่าภาษีสามารถผ่อนชำระได้ @TAXBugnoms จึงขออนุญาตนำเรื่องดีๆแบบนี้ มาบอกต่อ ณ จุดจุดนี้ และขอขอบคุณผู้ใหญ่ใจดี และพี่ๆสรรพากรด้วยนะครับ

คำถาม : หากยื่นแบบแล้วมีภาษีต้องชำระจะขอผ่อนชำระภาษีได้หรือไม่?

ถ้ามีภาษีที่ต้องชำระจำนวนตั้งแต่ 3,000 บาทขึ้นไป ทั้งภาษีครึ่งปีและภาษีสิ้นปี ผู้เสียภาษีมีสิทธิ ขอผ่อนชำระภาษีได้เป็น 3 งวดเท่า ๆ กัน โดยไม่ต้องเสียเงินเพิ่มใดๆ ผู้เสียภาษีอาจติดต่อขอผ่อนชำระได้ที่ สำนักงานสรรพากรพื้นที่สาขาโดยใช้แบบบ.ช. 35 จำนวน 1 ชุด 3 แผ่น ข้อความเหมือนกันดังนี้

งวดที่ 1 ชำระพร้อมกับการยื่นแบบแสดงรายการภายในวันที่ 30 กันยายน หรือวันที่ 31 มีนาคม

งวดที่ 2 ชำระภายใน 1 เดือนนับแต่วันที่ต้องชำระงวดที่ 1

งวดที่ 3 ชำระภายใน 1 เดือนนับแต่วันที่ต้องชำระงวดที่ 2ถ้าภาษีงวดใดงวดหนึ่งมิได้ชำระภายในกำหนดเวลาดังกล่าว ผู้เสียภาษีหมดสิทธิที่จะชำระภาษีเป็น รายงวด และต้องเสียเงินเพิ่มในอัตราร้อยละ 1.5 ต่อเดือน หรือเศษของเดือนของเงินภาษีงวดที่เหลือ

ที่มา : http://www.rd.go.th/publish/561.0.html

5. เลือกหัก ณ ที่จ่ายสิดีออกกกกกก

สำหรับข้อสุดท้ายนี้ เป็นเคล็ดลับสุดยอดในการวางแผนภาษี เปรียบเสมือนซ่อนกระบี่ในรอยยิ้ม (ว่าเข้าไปนั่น) เพราะตามกฎหมายนั้น มีรายได้บางรายการ เราสามารถเลือกที่จะเสียภาษีโดยหัก ณ ที่จ่ายไว้ได้เลย และไม่ต้องนำมารวมคำนวณในการยื่นแบบแสดงรายการอีกต่อไป โดย @TAXBugnoms ขออนุญาตยกรายได้สองประเภทใหญ่ๆมาให้พิจารณา คือ ดอกเบี้่ย และ เงินปันผล

(1) ดอกเบี้ยเงินฝากธนาคารในราชอาณาจักร ซึ่งจะถูกหัก ณ ที่จ่ายไว้ 15% (มาตรา 48 (3) (ก))

(2) เงินปันผลจากการลงทุนในบริษัทที่ตั้งขึ้นตามกฎหมายไทย (เงินได้ประเภท 40(4) ข) และเงินปันผลจากการลงทุนในกองทุนรวม (เงินได้ประเภท 40(8)) เราสามารถเลือกถูกหัก ณ ที่จ่าย 10% ตามมาตรา48 (3) วรรคสอง และ คำสั่งกรมสรรพากรที่ ป. 119/2545

ดังนั้นเราต้องพิจารณาว่า วิธีไหนการเลือกหักภาษี ณ ที่จ่ายในขั้นตอนเดียว หรือ การนำมารวมคำนวณภาษีเงินได้นั้น วิธีไหนจะช่วยให้เราสามารถ ประหยัดภาษีได้มากที่สุด เพราะบางครั้งการนำเงินได้บางประเภท เช่น เงินปันผลที่ได้รับเครดิตเงินปันผลมารวมคำนวณภาษีเงินได้ตอนปลายปี อาจจะทำให้เราเสียภาษีในจำนวนที่น้อยกว่าก็ได้ครับ

อ่านเรื่องการเลือกใช้เครดิตเงินปันผลเพิ่มเติมได้ที่นี่คร้าบบบ

http://tax.bugnoms.com/dividend-tax-selection/

บทสรุป

ทั้งหมดนี้ก็คือเคล็ดลับที่มาของวิธีการประหยัดภาษีแบบง่ายๆ สไตล์นาย @TAXBugnomsที่นำมาเล่าสู่ให้ฟังครับ ถึงแม้การเสียภาษีนั้นยังถือเป็นหน้าที่ของคนไทยทุกคน แต่การวางแผนภาษีนั้นก็ถือเป็นการวางแผนทางการเงินที่เราทุกคนจะละเลยกันไปไม่ได้เช่นเดียวกัน หวังว่าบทความสั้นๆตอนนี้จะทำให้เพื่อนๆพี่ๆน้องๆได้รับประโยชน์บ้างไม่มากก็น้อยนะครับ และถ้าหากถูกใจหรือชอบใจก็อย่าลืมติดตามกันหรือมาพูดคุยกันตามทางช่องทางต่างๆได้ดังนี้คร้าบบบบ

Twitter : https://twitter.com/TaxBugnoms

GooglePlus : https://plus.google.com/117873367965654373553/

Facebook : http://www.facebook.com/TaxBugnoms

Instagram : http://instagram.com/taxbugnoms

ติดตามพรี่หนอม TAXBugnoms