[บทความพิเศษ] อยากลดภาษีได้สองเท่าอย่าเอาไปบริจาคให้วงโย่วนะจ๊ะ

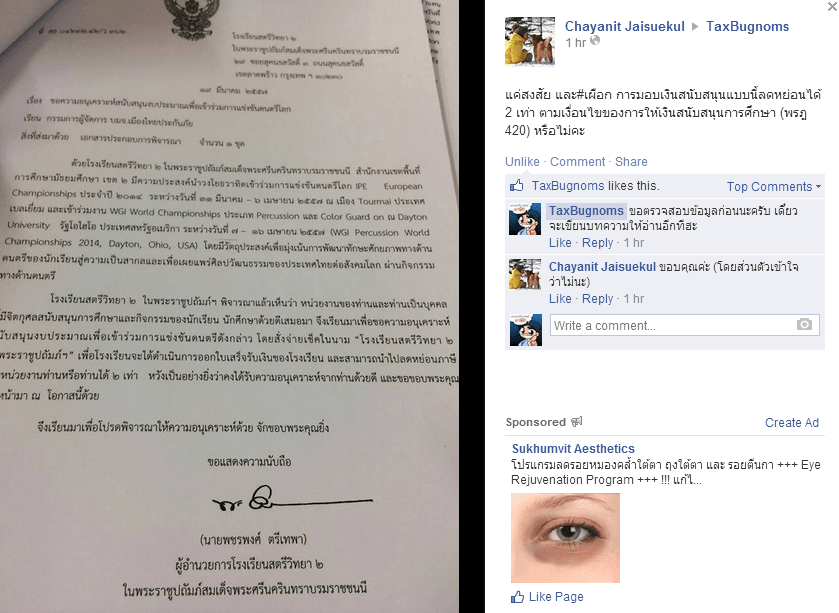

บทความพิเศษตอนนี้ถูกเขียนขึ้นมาเพราะได้รับแรงบันดาลใจจากคำถามของแฟนเพจ @TAXBugnoms ท่านหนึงถามมาว่า เอ๊ะ!!! การมอบเงินสนับสนุนให้แก่ “วงโยธวาทิตแห่งหนึ่งเพื่อเข้าร่วมการแข่งขันระดับโลก” สามารถนำไปลดภาษีได้สองเท่าจริงๆหรอจ๊ะ ตามเงื่อนไขของการให้เงินสนับสนุนการศึกษา #แค่สงสัย #เผือก #ต่อไปนี้ขอเรียกว่าวงโย่ว

หลังจากที่ @TAXBugnoms อ่านคำถามจบแล้วก็เกิดอาการกลัวจนตัวสั่น (กลัวว่าคนจะเข้าใจผิด) จนต้องรีบไปค้นหาว่าเรื่องราวดีๆแบบนี้มันมีที่มาอย่างไรกันแน่ และจากข้อมูลเพิ่มเติมของเพจ Drama-Addict พบว่าทางโรงเรียนแห่งนี้ได้ทำการส่งหนังสือขอความอนุเคราะห์ไปหลายฉบับ โดยระบุข้อความในหนังสือว่า มีวัตถุประสงค์เพื่อมุ่งเน้นการพัฒนาทักษะศักยภาพทางด้านดนตรีของนักเรียนสู่ความเป็นสากลและเพื่อเผยแพร่ศิลปวัฒนธรรมของประเทศไทยต่อสังคมโลกผ่านกิจกรรมทางด้านดนตรี พร้อมกับข้อความกระชากใจว่า “เพื่อโรงเรียนจะได้ดำเนินการออกใบเสร็จรับเงินของโรงเรียน และสามารถนำไปลดหย่อนภาษีได้ 2 เท่า”

การบริจาคเช่นนี้ลดภาษีได้จริงหรือ!!!

จากการค้นคว้าข้อมูลตาม “พระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 420)” ควบคู่กับ ประกาศอธิบดีกรมสรรพากรเรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไข เพื่อการยกเว้นภาษีเงินไ ด้ ภาษีมูลค่าเพิ่ม ภาษีธุรกิจเฉพาะ และอากรแสตมป์ สำหรับเงินได้ ที่จ่ายเป็นค่าใช้จ่ายเพื่อการสนับสนุนการศึกษา (ชื่อมันจะยาวไปไหนฟระเนี่ย)

กรณีบุคคลธรรมดา สำหรับการหักค่าลดหย่อนภาษีเงินได้บุคคลธรรมดา กรณีบริจาคเงินเพื่อสนับสนุนการศึกษานั้นต้องปฎิบัติตามเงื่อนไขดังต่อไปนี้

1. ผู้มีเงินได้ซึ่งบริจาคเงินเพื่อสนับสนุนการศึกษามีสิทธินำเงินที่บริจาคไปหักเป็นค่าลดหย่อนได้เป็นจำนวนสองเท่าของเงินได้ที่ได้จ่ายไปแต่ต้องไม่เกินร้อยละ 10 ของเงินได้พึงประเมินหลังจากหักค่าใช้จ่ายและค่าลดหย่อนอื่น

2. ค่าใช้จ่ายเพื่อสนับสนุนการศึกษาที่สามารถนำมาหักลดหย่อนต้องเป็นไปตามเงื่อนไขดังนี้

1. ค่าใช้จ่ายสำหรับการจัดหาหรือจัดสร้างอาคาร อาคารพร้อมที่ดิน หรือที่ดินให้แก่สถานศึกษาเพื่อใช้ประโยชน์ทางการศึกษา

2. ค่าใช้จ่ายจัดหาวัสดุอุปกรณ์เพื่อการศึกษา แบบเรียน ตำรา หนังสือทางวิชาการ สื่อ และเทคโนโลยีเพื่อการศึกษา ตลอดจนวัสดุอุปกรณ์อื่น ๆ ที่เกี่ยวข้องกับการศึกษา

3. ค่าใช้จ่ายสำหรับโครงการที่กระทรวงศึกษาธิการให้ความเห็นชอบ อันได้แก่

– สถานศึกษาตามโครงการพระราชดำริ

– สถานศึกษาตามนโยบายที่จะระดมพลังเพื่อเร่งรัดปรับปรุงคุณภาพ

– สถานศึกษาที่รองรับพัฒนาเด็กด้อยโอกาสเด็กพิการ

3. เป็นการบริจาคให้แก่สถานศึกษาตามรายชื่อสถานศึกษาที่กระทรวงศึกษาธิการประกาศกำหนด

4. มีหลักฐานจากสถานศึกษาที่พิสูจน์ได้ว่าเป็นค่าใช้จ่ายเพื่อสนับสนุนการศึกษาตามโครงการที่กระทรวงศึกษาธิการให้ความเห็นชอบ

กรณีนิติบุคคล สำหรับกิจการที่เป็นนิติบุคคลนั้น หากต้องการจะบริจาคเพือใช้ลดหย่อนเป็นค่าใช้จ่ายทางภาษีได้ถึง 2 เท่านั้น ต้องปฎิบัติตามเงื่อนไขดังต่อไปนี้

1. ค่าใช้จ่ายสำหรับการจัดหาหรือจัดสร้างอาคาร อาคารพร้อมที่ดิน หรือที่ดินให้แก่สถานศึกษาเพื่อใช้ประโยชน์ทางการศึกษา

2. ค่าใช้จ่ายจัดหาวัสดุอุปกรณ์เพื่อการศึกษา แบบเรียน ตำรา หนังสือทางวิชาการ สื่อ และเทคโนโลยีเพื่อการศึกษา ตลอดจนวัสดุอุปกรณ์อื่น ๆ ที่เกี่ยวข้องกับการศึกษา

3. ค่าใช้จ่ายสำหรับโครงการที่กระทรวงศึกษาธิการให้ความเห็นชอบ อันได้แก่

– สถานศึกษาตามโครงการพระราชดำริ

– สถานศึกษาตามนโยบายที่จะระดมพลังเพื่อเร่งรัดปรับปรุงคุณภาพ

– สถานศึกษาที่รองรับพัฒนาเด็กด้อยโอกาสเด็กพิการ

โดยการบริจาคตามกรณีของวงโย่วที่ว่ามาทั้งนั้น ถือว่าไม่เข้าตามเงื่อนไขที่ว่านี้แม้แต่ข้อเดียว ซ้ำร้ายกว่านั้นตาม “มาตรา 65 ตรี (3)” และ “ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 44)” ยังได้กำหนดเงื่อนไขสำหรับเงินบริจาคเพื่อการศึกษาสำหรับนิติบุคคลที่สามารถนำมาเป็นรายจ่ายในการคำนวณภาษีได้ไม่เกินร้่อยละ 2 ของกำไรสุทธิ ตามเงื่อนไขดังต่อไปนี้

รายจ่ายเพื่อการศึกษา ได้แก่ รายจ่ายในการบริจาคเงินหรือทรัพย์สินที่จ่ายให้แก่หรือเพื่อกิจการ ประกอบด้วย

(1) สถานศึกษา หอสมุดหรือห้องสมุด หรือสถาบันวิจัย ทั้งนี้ เฉพาะของทางราชการ

(2) การให้ทุนการศึกษาแก่นักเรียน นิสิต นักศึกษา เป็นการทั่วไป

(3) กระทรวง ทบวง กรม เทศบาล สุขาภิบาล หรือองค์การบริหารราชการ ส่วนท้องถิ่น เพื่อสร้างสถานศึกษาหอสมุดหรือห้องสมุดของทางราชการ

(4) สถานศึกษาที่ตั้งขึ้น ตามกฎหมายว่าด้วยโรงเรียนเอกชนโดยบริษัทหรือห้างหุ้นส่วนนิติบุคคลหรือนิติบุคคลอื่นและสถานศึกษาที่เป็นสถานบันอุดมศึกษาเอกชนตามกฎหมายว่าด้วยสถาบันอุดมศึกษาเอกชน

จากทั้งสองประเภทที่ว่ามานั้น สรุปให้ฟังสั้นๆได้ว่า การบริจาคดังกล่าวนั้นไม่เข้าเงื่อนไขทางกฎหมายเพื่อใช้เป็นรายจ่ายทางภาษีได้เลยแม้แต่น้อย เอาจริงๆ อย่าว่าแต่ 2 เท่าเลยครับ เอาแค่เท่าเดียวยังไม่รอดเลยคร้าบบ เฮ้ออออออออออ!!! นี่หรือเมืองพุทธ (ถอนหายใจเบาๆ)

เพิ่มเติม : เนื่องจากวันนี้มีแฟนเพจอีกท่านสอบถามมาว่า จะเป็นไปได้ไหมว่าการบริจาคนี้เข้าข่ายตาม พระราชกฤษฎีกา ออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 558) แทนหรือไม่ @TAXBugnoms จึงตื่นมาแต่เช้าเพื่อทำการค้นคว้าข้อมูลเพิ่มเติม และพบว่าการบริจาคที่จะลดหย่อนภาษีได้ 2 เท่าตามกฎหมาย ต้องเป็นไปตามหลักเกณฑ์ที่ระบุไว้ดังนี้

(1) สำหรับบุคคลธรรมดา ให้ยกเว้นสำหรับเงินได้พึงประเมินหลังจากหักค่าใช้จ่ายและ หักลดหย่อนตามมาตรา 47 (1) (2) (3) (4) (5) หรือ (6) แห่งประมวลรัษฎากร เป็นจำนวนสองเท่า ของจำนวนเงินที่บริจาคแต่เมื่อรวมกับเงินได้ที่ได้รับยกเว้นสำหรับการจ่ายเป็นค่าใช้จ่ายเพื่อสนับสนุนการศึกษาสำหรับโครงการที่กระทรวงศึกษาธิการให้ความเห็นชอบต้องไม่เกินร้อยละสิบของเงินได้พึงประเมินหลังจากหักค่าใช้จ่ายและหักลดหย่อนนั้น

(2) สำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคล ให้ยกเว้นสำหรับเงินได้เป็นจำนวนสองเท่าของรายจ่ายที่บริจาค ไม่ว่าจะได้จ่ายเป็นเงินหรือทรัพย์สิน แต่เมื่อรวมกับรายจ่ายที่จ่ายเป็นค่าใช้จ่าย เพื่อสนับสนุนการศึกษาสำหรับโครงการที่กระทรวงศึกษาธิการให้ความเห็นชอบและรายจ่ายที่จ่ายเป็นค่าใช้จ่ายในการจัดสร้างและการบำรุงรักษาสนามเด็กเล่น สวนสาธารณะ หรือสนามกีฬาของเอกชนที่เปิดให้ประชาชนใช้เป็นการทั่วไปโดยไม่เก็บค่าบริการใด ๆ หรือสนามเด็กเล่น สวนสาธารณะ หรือสนามกีฬาของทางราชการแล้วต้องไม่เกินร้อยละสิบของกำไรสุทธิก่อนหักรายจ่ายเพื่อการกุศลสาธารณะหรือเพื่อการสาธารณประโยชน์ และรายจ่ายเพื่อการศึกษา หรือเพื่อการกีฬาตามมาตรา 65 ตรี (3) แห่งประมวลรัษฎากร

อะแฮ่ม… จากความเห็นส่วนตัวไม่ขึ้นตรงต่อพี่ๆสรรพากร การบริจาคเพื่อโดยมีวัตถุประสงค์เพื่อมุ่งเน้นการพัฒนาทักษะศักยภาพทางด้านดนตรีของนักเรียนสู่ความเป็นสากลและเพื่อเผยแพร่ศิลปวัฒนธรรมของประเทศไทยต่อสังคมโลกผ่านกิจกรรมทางด้านดนตรีนั้น ไม่น่าจะเข้าข่ายเป็น “โครงการที่กระทรวงศึกษาให้ความเห็นชอบ” แล้วกระมังครับ นอกเสียจากว่า ทางโรงเรียนจะออกใบเสร็จว่าเป็นการสนับสนุนการศึกษาในด้านอื่น แต่เอาเงินไปใช้แข่งขันแทน ซึงก็ไม่แน่ใจว่าการทำแบบนี้ถือว่ามีความผิดหรือเปล่าคร้าบบบ ทำนองว่าออกใบเสร็จอย่างนึง แต่เอาเงินไปทำอย่างนึง (อิอิ)

บทสรุป

จากข้อมูลทั้งหมดที่ว่ามานี้ ขออนุญาตสรุปสั้นๆว่า หากเป็นการบริจาคที่ไม่เข้าตามเงื่อนไขที่กฎหมายกำหนด ถึงแม้ว่าผู้รับจะเป็นโรงเรียนที่ถูกต้องตามกฎหมายก็ตาม ตัวผู้บริจาคเองนั้นไม่สามารถใช้เป็น “ค่าใช้จ่ายเพื่อลดหย่อนทางภาษีได้”

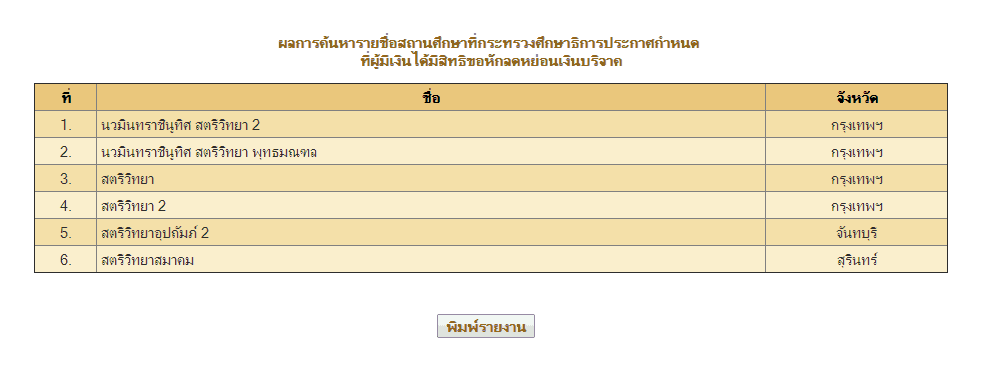

แต่อย่างไรก็ดี จากการค้นหาข้อมูลพบว่ามีสิ่งหนึ่งที่เป็นความจริง นั่นคือผลการตรวจสอบรายชื่อสถานศึกษาที่กระทรวงศึกษาธิการประกาศไว้ในหน้าเวปไซด์กรมสรรพากรที่มีสิทธิขอหักลดหย่อนเงินบริจาค แสดงข้อมูลว่ายังมีชื่อโรงเรียนแห่งนี้อยู่นะจ๊ะ

และท้ายที่สุดนี้ ขอออกตัวอีกสักครั้งว่าบทความนี้ถูกเขียนขึ้นมาจากวัตถุประสงค์ที่ต้องการจะเตือนใจ ให้เพื่อนๆพี่ๆน้องๆ ทั้งหลายทราบว่า หากเป็นการบริจาคที่ถูกต้องตามเงื่อนไขทางกฎหมาย ย่อมสบายใจได้ว่าค่าใช้จ่ายของเราสามารถลดหย่อนภาษีได้ถูกต้อง อีกทั้งยังไม่มีปัญหากับพี่สรรพากร รวมถึงปัญหาอื่นๆของสังคมที่จะตามมาอย่างแน่นอนคร้าบบบ

ติดตามพรี่หนอม TAXBugnoms