[บทความพิเศษ] 5 เคล็ดลับลงทุน LTF และ RMF สำหรับคนมีเงินน้อย

สวัสดีคร้าบบบบ กลับมาพบกันอีกครั้งกับบทความพิเศษ (อีกแล้ว) จนหลายท่านถึงขั้นถามว่า เอ่อ… พี่หนอมครับ ตกลงบทความมันจะพิเศษไปถึงไหนกันฟระเนี่ย (อิอิ) อะแฮ่ม… ขอแอบกระซิบไว้ตรงนี้เลยนะครับว่า เร็วๆนี้จะมีบทความซีรีย์ยาวตอนใหม่ แถมยังตั้งชื่อไว้เรียบร้อยแล้วว่า “รวยได้ไม่ง้อพ่องงงงง” รับประกันว่าซี๊ดซ้าดถึงใจอย่างแน่นอน (แต่ยังไม่ได้เริ่มเขียน ตึ่งโป๊ะ!!)

สำหรับบทความตอนนี้ มาจากคำถามแฟนเพจ @TAXBugnoms หลายๆท่านถามมาว่า อยากให้ช่วยแนะนำเรื่องการซื้อ LTF และ RMF สำหรับคนที่มีเงินน้อยบ้าง ว่าต้องทำอย่างไรดี เอ้า!! เมื่อกล้าถามก็กล้าตอบ แบบนี้ต้องรีบจัดบทความให้อย่างไว (ทั้งๆที่งานท่วมหัวคร้าบบบบบ TwT) และเพื่อไม่ให้เป็นการเสียเวลาพร่ำเพร้ออีกต่อไป เคล็ดลับจำนวน 5 ข้อนั้น ได้แก่…. (แต่ม แต่ม แต้ม แต่มมมมมมม แต่ม แต้ม แต้มมมม โปรดทำเสียงประกอบด้วยนะครับ แฮร่)

ตารางเปรียบเทียบความแตกต่างระหว่างการลงทุนใน LTF และ RMF

ตารางเปรียบเทียบความแตกต่างระหว่างการลงทุนใน LTF และ RMF

1. สำรวจดูว่าคุณ “เสียภาษี” หรือไม่ : ถ้าหากคุณเป็นคนหนึ่งที่คำนวณภาษีเงินได้บุคคลธรรมดาแล้วไม่ต้องเสียภาษี หรือว่ามีรายได้ไม่ถึงเกณฑ์ที่จะต้องภาษี พี่หนอมขอบอกตรงๆ ณ จุดๆนี้ว่า กรุณากำเงินก้อนนี้ไปซื้อกองทุนรวมทั่วไปดีกว่า เนื่องจากไม่มีเงื่อนไขในการถือครองไว้ตามกฎหมายที่จะมีผลต่อภาษีเงินได้แต่อย่างใด

กองทุนรวมทั่วไปนั้นมีหลากหลายประเภทให้ลงทุน ไม่ว่าจะเป็น พันธบัตร ตราสารหนี้ ตราสารทุน น้ำมัน ทองคำ ต่างประเทศ ซึ่งผลตอบแทนจากการลงทุน (กำไร) ไม่ต้องเสียภาษี และถ้าหากเป็นกองทุนที่มีการจ่ายเงินปันผลคุณสามารถนำภาษีที่ถูกหักไว้มาขอคืนได้ และในกรณีทีคุณไม่เสียภาษี อาจจะเลือกให้ทางบลจ.ไม่ต้องหักภาษี ณ ที่จ่ายจากเงินปันผลก็ได้ครับ

2. พิจารณา 3 ปัจจัยในการลงทุน : โดยมีอยู่ 3 ปัจจัยที่เราต้องนำมาพิจารณา ได้แก่ เงินออม, รายได้ และ ระยะเวลา ดังนี้ครับ

เงินออม : ลำดับแรกให้ถามตัวเองก่อนว่า คุณมีเงินออมเท่าไร และสามารถเจียดมาลงทุนได้หรือไม่ โดยเงินออมที่จะนำมาลงทุนนั้นควรจะเป็นส่วนที่ออมไว้เกินกว่าค่าใช้จ่าย 3-6 เดือนของคุณครับ ตัวอย่างเช่น คุณมีค่าใช้จ่ายเดือนละ 10,000 บาท คุณควรจะนำเงินออมส่วนที่เหลือ “เกิน” กว่า 30,000 – 60,000 บาทมาลงทุน แต่ถ้าคุณยังไม่มีเงินออมเลย ขอแนะนำให้เริ่มจากการออมเงินก่อนนะคร้าบบบ

รายได้ : สำรวจตัวเองว่าคุณมีรายได้เข้ามาอย่างต่อเนื่องหรือไม่ ถ้าเป็นมนุษย์เงินเดือนก็สบายใจหน่อยครับ มีเงินเดือนเข้ามาทุกเดือน แต่ถ้าเป็นฟรีแลนซ์หรือคนที่ทำอาชีพส่วนตัว คุณควรจะประมาณการรายได้ในแต่ละปีก่อนว่า จะมีรายได้เท่าไร เพื่อที่จะได้ประมาณการซื้อ LTF และ RMF ให้ไม่เกินกว่าสิทธิ์ที่ได้รับครับ

ระยะเวลา : ระยะเวลาคือตัวแปรสุดท้าย นั่นคือคุณต้องประมาณการว่า… อนาคตจะมีการใช้เงินหรือไม่ หรือมีความจำเป็นเร่งด่วนอะไรไหม เพื่อที่จะได้รู้ว่าคุณควรจัดสัดส่วนการลงทุนใน LTF และ RMF อย่างไรบ้าง

หลังจากตรวจสอบทั้ง 3 ปัจจัยนี้แล้ว อย่าลืมตรวจสอบด้วยนะครับว่า คุณมีเงินที่จะซื้อ LTF และ RMF ด้วยหรือเปล่า (ณ ตรงนี้ต้องมีคนถามว่า “ถ้าไม่มีล่ะครับ” / ตอบเลยนะครับ “ถ้าไม่มีก็ซื้อไม่ได้สิครับ ป้าดดดด” )

3. อุ่นใจด้วยการศึกษาหาความรู้และความเสี่ยง : ปัจจุบันนี้มีบลจ.มากมายให้คุณพิจารณา คุณอาจจะตรวจสอบได้จากการเปรียบเทียบ ผลการดำเนินงานย้อนหลังที่ผ่านมาของแต่ละกองทุน ว่าต้องการลงทุนในอะไร สำหรับ LTF นั้นมักจะไม่ต่างกันมากเนื่องจากติดที่นโยบายลงทุนในหุ้นต้องไม่ต่ำกว่า 65% แต่สำหรับ RMF นั้นมีมากมายหลายประเภท ให้เราตรวจสอบข้อมูลของแต่ละกองทุนร่วมกับพิจารณาความเสี่ยงไปด้วยกันครับ แต่อย่าลืมนะครับยิ่งเสี่ยงมาก ผลตอบแทนยิ่งมาก

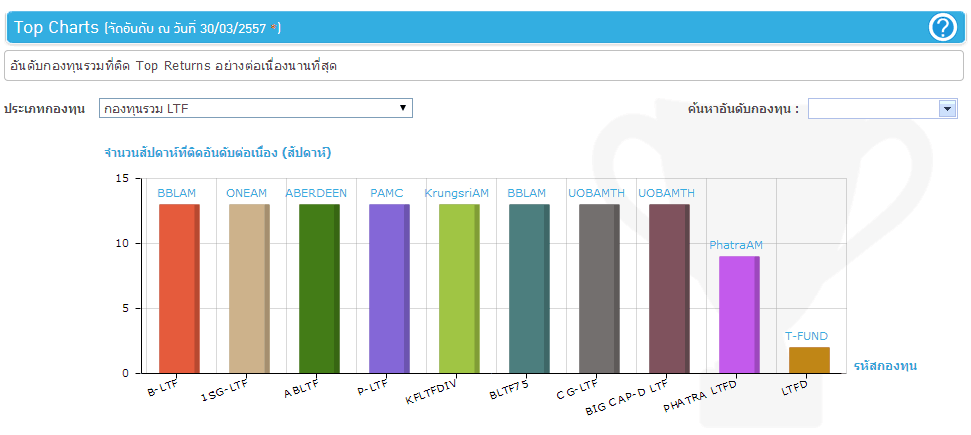

สำหรับข้อมูลของแต่ละกองทุน คุณสามารถหาอ่านได้จาก “หนังสือชี้ชวน” และในเรื่องของผลตอบแทนนั้น พี่หนอมขอแนะนำว่ามีเวปไซด์มากมายเปรียบเทียบข้อมูลผลตอบแทนย้อนหลังให้ดูครับ ตัวอย่างเช่น WealthMagik ที่ผมเอามาให้ดูตามภาพด้านล่างนี้ครับ แต่ต้องย้ำไว้ก่อนนะครับว่า ผลตอบแทนในอดีตไม่ใช่การการันตีผลตอบแทนในอนาคต แต่ใช้เพื่อเป็นข้อมูลในการประกอบการตัดสินใจเท่านั้น

4. มองหาสไตล์การลงทุน : ตรวจสอบก่อนว่าตัวคุณเองนั้นมีสไตล์การลงทุนของคุณเป็นแบบไหน ชอบซื้อทีละเยอะๆ หรือว่าชอบทยอยซื้อสะสมเรื่อยๆ ถ้าเป็นแบบหลังผมขอแนะนำวิธี DCA (Dollar Cost Average) หรือ การซื้อแบบเฉลี่ยด้วยจำนวนเงินเท่าๆกันในแต่ละช่วงเวลา เช่น ถ้าคุณว่าจะซื้อ LTF ปีละ 60,000 บาท คุณอาจจะเลือกลงทุน 5,000 บาท ในทุกๆเดือน หรือจะให้ทางธนาคารตัดเงินอัตโนมัติจากบัญชีเลยก็ได้

แต่ในกรณีที่คุณมีเงินน้อยแต่ชอบซื้อทีละมากๆ หรืออยากจับจังหวะซื้อด้วยตัวเอง ขอแนะนำให้ทยอยสะสมเงินไว้ก่อนในบัญชีออมทรัพย์ บัญชีเงินฝากประจำ หรือไม่ก็ในกองทุนรวมตลาดเงินและตราสารหนี้ก่อน แล้วจึงค่อยซื้อทีเดียวเมื่อต้องการ แต่ความเห็นส่วนของผม ขอแนะนำให้ทยอยซื้อแบบ DCA น่าจะเป็นหนทางที่สะดวกกว่าครับ

นอกจากสไตล์การลงทุนแล้ว อย่าลืมดูวัตถุประสงค์การลงทุนของตัวเองด้วยว่า คุณอยากจะเน้นลงทุนในรูปแบบไหนมากกว่า หากอยากจะลงทุนเพื่อเก็บเงินไว้ใช้หลังเกษียณ ขอแนะนำให้ลงทุนใน RMF เป็นหลักเพราะตรงกับวัตถุประสงค์ของคุณมากกว่า แต่ถ้าคิดคุณว่าจะลงทุนในระยะเวลาที่ไม่นานมากนัก (ประมาณ 5 ปีปฎิทิน) และพร้อมที่จะรับความเสี่ยงจากการลงทุนในตราสารทุน ผมขอแนะนำว่าเลือก LTF ดีกว่าครับ

อย่างไรก็ตามนี่เป็นแนวทางการลงทุนคร่าวๆ ซึ่งคงไม่สามารถบอกได้ว่า ใครควรลงทุนแบบไหนและอย่างไรถึงจะดีกว่ากัน เพราะคนที่ควรจะตอบคำตอบนั้น คือ ตัวของคุณเอง ที่กำลังอ่านบทความนี้อยู่ต่างหากล่ะคร้าบบบบบบ

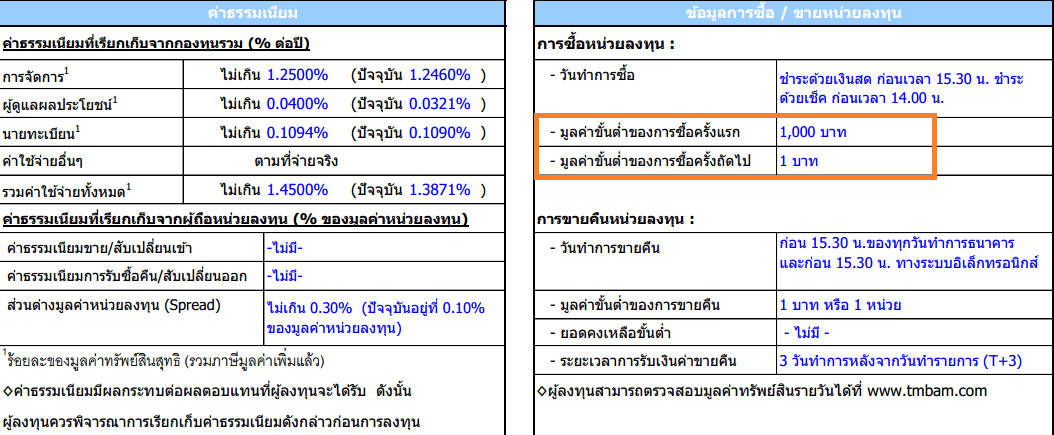

5. อย่าลืม! ดูเงื่อนไขเงินลงทุนขั้นต่ำของแ

ผมเชื่อว่า “เงินน้อย” ไม่ได้เป็นปัญหาในการลงทุนแต่อย่างใด เพราะสิ่งสำคัญกว่านั้น คือ เราต้องรู้ตัวเองก่อนว่า “วัตถุประสงค์ในการลงทุน” คืออะไร การซื้อ LTF และ RMF นั้น คนส่วนใหญ่อาจจะมีวัตถุประสงค์ “เพื่อลดภาษี” แต่จริงๆแล้วการซื้อ LTF และ RMF มีวัตถุประสงค์ที่แท้จริงเพื่อใช้เป็นเครื่องมือในการบริหารเงินของเราต่างหาก ไม่ว่าจะเป็นการ “ลงทุนระยะยาว” รวมถึง “การวางแผนออมเงินตอนเกษียณ” และเมื่อมันเป็นเครื่องมือของเราแล้ว ตัวเรานี่แหละครับ คือ “ผู้บริหารการเงินที่ดีที่สุดของตัวเอง”

สุดท้ายนี้ ผมขอให้ความเห็นส่วนตัวว่า สิ่งที่สำคัญที่สุดในการลงทุนนั้น อยู่ที่ทัศนคติในการลงทุนเป็นเรื่องแรก ไม่ใช่จำนวนเงินว่ามากหรือน้อย ดังเช่นคำโบราณที่ว่า “อย่าอายทํากิน อย่าหมิ่นเงินน้อย อย่าคอยวาสนา” ถ้าหากคุณไม่ยอมเริ่มต้นเสียตั้งแต่วันนี้ที่มีเงินน้อยๆ แล้วจะรอให้หมา เอ้ย! วาสนามาหาเมื่อไรล่ะคร้าบบบบ

ติดตามพรี่หนอม TAXBugnoms