รู้ทะลุ LTF ตอนที่ 3 : คนผิดสัญญา!! FEAT. TIF

สวัสดีมากๆครับ กลับมาพบกับบทความรู้ทะลุ LTF ในตอนที่ 3 กันอีกแล้ว และในตอนนี้ เรายังอยู่กับพี่หนอม @TAXBugnoms กับ พี่ SJ Super Junior ไม่ใช่สิ SJ แห่ง Thailand Investment Forum คร้าบ (เสียงปรบมือ แปะๆๆๆๆๆๆๆๆ ชูป้ายไฟ #เพ้อเจ้อปลอบใจตัวเองไปวันๆสินะ TwT)

หลังจากที่เล่าเรื่อง LTF กันไปแล้ว ตอนนี้เราก็จะมาพูดคุยกันต่อครับ หลังจากที่หายไปนาน (หลังจากเขียนตอนที่ 2 ไป 1 เดือน TwT) ได้ฤกษ์กลับมาประจำการตามปกติแล้วครับ ในช่วงนี้ @TAXBugnoms เห็นว่าหลายๆคนกำลังจดๆจ้องๆจะช้อนซื้อหุ้น หรือสะสมหน่วยลงทุน LTF เนื่องจากภาวะความไม่แน่นอนของตลาด (อย่าถามว่าไม่แน่นอนยังไงนะครับ บล็อกนี้ยังไม่อยากถูกปิด อิอิ) บางคนคิดว่าเป็นโอกาส ส่วนบางคนก็คิดว่าเป็นวิกฤต และเมือความเห็นไม่ตรงกัน การซื้อขายจึงบังเกิด!!

อย่างไรก็ตาม เมื่อลงทุนซื้อกองทนุ LTF เรียบร้อยแล้ว มีอยู่เรื่องหนึ่งที่เราต้องระวังข้อผิดพลาดที่อาจจะเกิดขึ้นตามมาด้วยนะครับ เพราะถ้าหากลงทุนไม่ดี ทำผิดเงื่อนไขแล้วละก็ คงไม่พ้นที่เราจะต้องเสียภาษีเพิ่มแน่นอนครับ (พี่สรรพากรเค้าเล็งไว้อยู่แล้วสินะ) แต่ถ้าใครลืมเงื่อนไขไปแล้ว ขอแนะนำให้กลับไปย้อนอ่านอีกทีใน ตอนที่ 1 นะคร้าบ

(สมมุติว่าอ่านจบแล้วนะครับ อิอิ) เอาล่ะ…ทีนี้ เรามาดูกันว่า “การทำผิดเงื่อนไขของ LTF” นั้นมีอะไรบ้าง!!

1. ซื้อเกินกว่าที่กฎหมายกำหนดไว้ กฎหมายกำหนดให้ซื้อ 15% ไม่เกิน 500,000 บาท บางท่านอาจจะซื้อไป 70% แต่ซื้อได้แค่ 300,000 บาท (แหม่.. มีรายได้น้อยสินะ) หรือไม่ก็ 10% แต่ซื้อไปเต็มที่ 600,000 บาท เกินซะงั้น (อันนี้ก็รวยจัง! อิจฉา)

2. ถือไว้ไม่ครบกำหนด 5 ปีปฎิทิน กฎหมายกำหนดเงื่อนไขไว้ให้ถือหน่วยลงทุน LTF ไว้เกิน 5 ปีปฎิทิน แต่กระนั้นเลยก็มีคนใจเร็วด่วนได้ชิงสุกก่อนห่าม แอบขายไปก่อนที่จะครบกำหนดเสียนี่

โดยปกติแล้ว คนส่วนใหญ่มักจะทำผิดเงื่อนไขในข้อที่สอง คือ เผลอขายหน่วยลงทุนที่ถือไว้ไม่เกิน 5 ปี ไม่ค่อยมีใครทำผิดข้อ 1 กันสักเท่าไร แต่อย่างไรก็ตาม @TAXBugnoms จึงขอย้ำเตือนไว้อีกครั้งครับว่า “อย่าซื้อเกินกว่าที่กฎหมายกำหนดเด็ดขาด” เพราะปัญหาชีวิตคุณจะตามมาอย่างมากมายแน่นอน!

ทีนี้เมื่อทำผิดเงื่อนไขต้องทำอย่างไร

ถ้าเกิดเราทำผิดเงื่อนไขขึ้นมา ดันเผลอใจ “ขาย LTF ที่ถือไว้ยังไม่ครบกำหนดไปซะแล้ว” กฎหมายก็ได้ออกข้อกำหนดโทษไว้ตามประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 169) ดังนี้

“กรณีผู้มีเงินได้ได้ซื้อหน่วยลงทุนในกองทุนรวมหุ้นระยะยาว และได้ใช้สิทธิยกเว้นภาษีเงินได้ตามข้อ 5 แล้ว และต่อมาได้ปฏิบัติไม่เป็นไปตามหลักเกณฑ์ของข้อ 2 หรือข้อ 3 ผู้มีเงินได้หมดสิทธิได้รับยกเว้นภาษีเงินได้ตามข้อ 5 แต่ไม่รวมถึงกรณีที่ผู้มีเงินได้ไถ่ถอนหน่วยลงทุนในกองทุนรวมหุ้นระยะยาวเพราะทุพพลภาพหรือตายผู้มีเงินได้ต้องเสียภาษีเงินได้สำหรับปีภาษีที่ได้นำเงินค่าซื้อหน่วยลงทุนไปหักออกจากเงินได้เพื่อยกเว้นภาษีเงินได้มาแล้วที่อยู่ในช่วงระยะเวลาไม่เกิน 5 ปี นับตั้งแต่วันที่ได้ยื่นแบบแสดงรายการภาษีเงินได้ของปีภาษีนั้น ๆ จนถึงวันที่ได้ยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาเพิ่มเติมเพื่อเสียภาษีเงินได้เพิ่มเติมของปีภาษีดังกล่าว พร้อมเงินเพิ่มตามมาตรา 27 แห่งประมวลรัษฎากร”

“ในกรณีที่มีการขายหน่วยลงทุนคืนให้แก่กองทุนรวมหุ้นระยะยาวซึ่งไม่เป็นไปตามหลักเกณฑ์ตามข้อ 2 หรือข้อ 3 การคำนวณต้นทุนผลประโยชน์ที่ได้จากการโอนหน่วยลงทุน (capital gain) เพื่อเสียภาษีในกรณีดังกล่าวให้คำนวณโดยวิธีเข้าก่อนออกก่อน (FIFO)”

โดยผลประโยชน์ดังกล่าวจะต้องถูกภาษีหัก ณ ที่จ่ายตามข้อ 12/1 ของคำสั่งกรมสรรพากร ที่ ท.ป.4/2528 ในอัตราร้อยละ 3 ไว้ด้วย

ครับ.. อ่านภาษากฎหมายทีไร มึนส์ทุกที แต่สะดุดอยู่คำเดียว คือ เจ้าคำว่า “เข้าก่อนออกก่อน (FIFO)” ว่ามันคืออะไรกันล่ะเนี่ย

FIFO คืออัลไล!!

ก่อนที่จะลงลึกอธิบายวิธีแก้ไขความผิดที่เกิดขึ้นจากการขาย LTF ก่อนครบกำหนดนั้น ขออนุญาตย้อนไปอธิบายหลักการของ LTF เพิ่มเติมกันอีกสักหน่อยครับ เนื่องจากกองทุน LTF จะมีวิธีการคิดคำนวณต้นทุนการซื้อ-ขายโดยใช้หลักเข้าก่อนออกก่อน! หรือที่เรียกว่า Fido เอ้ย! Fino เอ้ย! FIFO หรือ First in First Out

โดยหลักการของ FiFO คือ ของที่ซื้อมาก่อนย่อมต้องถูกขายออกไปก่อน ถ้าคิดไม่ออก ลองนึกถึงห้องน้ำก็ได้ครับ ใครเข้าก่อนคนนั้นก็ออกก่อน (ไม่ใช่แล้ว!!) เพื่อไม่ให้งงไปกว่านี้ เรามาดูตัวอย่างการคำนวณตามหลักการของ FIFO เพื่อให้เข้าใจมากยิ่งขึ้นกันดีกว่า

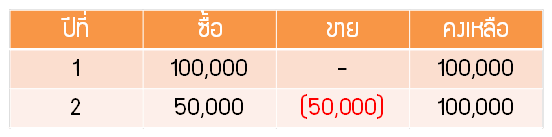

• สมมุติว่าปีแรกเราซื้อ LTF ไว้ 100,000 บาท และไม่มีการขายออกไป

• พอมาปีที่สองเราซื้อ LTF เพิ่ม 50,000 บาท แต่ดันขายในระหว่างปีไป 50,000 บาท

• จะเห็นว่า LTF คงเหลืออยู่ 100,000 บาท

ฟังดูเผินๆมันก็เหมือนน่าจะไม่มีอะไรเกิดขึ้น ถ้าเป็นแบบนี้ก็ถือว่าปีที่สองไม่ได้ซื้อ LTF ก็ได้นี่นา… (กำลังคิดแบบนี้ใช่ไหมครับ ฮึ่มมมมม) แต่คำตอบคือ ผิดนะคร้าบ!!! เพราะตามหลักการ FIFO นั้น จะทำให้การขาย LTF จำนวน 50,000 บาทที่ว่านี้ กลายเป็นการขาย LTF ที่อยู่ในปีแรกแทน และถือว่าเป็นการทำผิดเงื่อนไขโดยขายกองทุนก่อนที่จะครบกำหนดอีกด้วย (ถ้าแบบนี้… เอามีดมาฆ่ากันเลยดีกว่า)

กลับมาต่อกันที่ข้อกฎหมายข้างต้นที่ยังทำให้เรามึนอยู่กันต่อ ผมขออนุญาตสรุปให้ฟังแบบง่ายๆ แบบนี้ครับ

1. ในกรณีที่เราขายคืนหน่วยลงทุนก่อนที่จะครบกำหนด 5 ปี จะถือว่าผิดเงื่อนไขของการลงทุนทันที

2. ผลจากข้อ 1 ทำให้การขายหน่วยลงทุนดังล่าวต้องนำมาคำนวณภาษีตามวิธีเข้าก่อนออกก่อน (FIFO) และต้องเสียเงินเพิ่มตามมาตรา 27 แห่งประมวลรัษฎากร ในอัตราร้อยละ 1.5 ต่อเดือน (ปีละ 18%)

3. หากการขายหน่วยลงทุนมีกำไร ทางบริษัทหลักทรัพย์จัดการกองทุนจะหักภาษี ณ ที่จ่ายเอาไว้ 3% ของกำไรที่ขายได้ เช่น มีกำไรจากการขาย 100,000 บาท จะถูกหักภาษี ณ ที่จ่ายไว้ 3,000 บาท ได้รับเงินสุทธิ 97,000 บาท และต้องนำกำไรดังกล่าวมารวมคำนวณภาษีตอนปลายปีอีกด้วย

แต่กฎหมายจะถือว่าเราไม่ทำผิดเงื่อนไขทันที หากเรายอมเลือกอีกหนทางหนึ่ง นั่นคือ ในกรณีเราเสียชีวิตหรือทุพลภาพ (พิการในชนิดทีว่าไม่สามารถประกอบอาชีพที่จะมีเงินได้พอที่จะนำมาซื้อหน่วยลงทุนในกองทุนรวมหุ้นระยะยาวต่อไปได้) จะทำให้ผลของการขาย LTF ในก่อนครบกำหนดนั้นจะถือว่าไม่ผิดเงื่อนไขทันที แต่คิดว่าไม่มีใครเลือกทางนี้หรอก อีตาบ้า! TwT

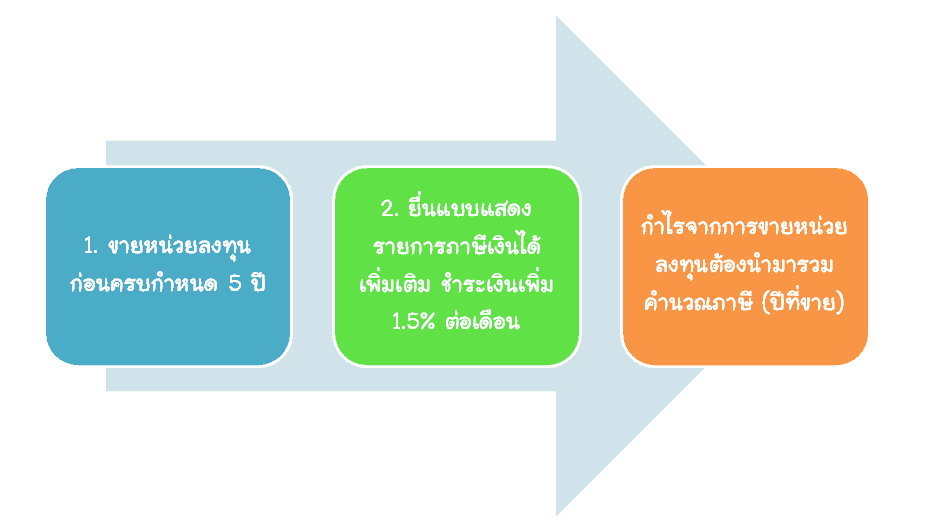

หากเพื่อนๆพี่ๆน้องๆ เคยลงทุนใน LTF ไว้บ้างแล้ว ผมแนะนำให้ตรวจสอบกับทางบริษัทหลักทรัพย์ (บลจ.) ที่เราซื้อหน่วยลงทุนไว้ด้วยครับว่าในแต่ละปีว่ามีหน่วยลงทุนที่สามารถขายคืนได้เท่าไรบ้าง ถ้ายังขายไม่ได้ก็อย่าไปขายมันนะครับนะ (เค้าเตือนแล้วน้า) แต่ถ้าหากเกิดทำพลาดไปจริงๆแล้ว ขอแนะนำให้ปฎิบัติตามขั้นตอนต่อไปนี้

ผิดไปแล้วต้องทำอย่างไร

1. ยื่นแบบ ภ.ง.ด. 90 หรือ ภ.ง.ด. 91 เพิ่มชำระภาษีเพิ่มเติม โดยภาษีที่ชำระเพิ่มนั้นจะต้องคิดเงินเพิ่มในอัตรา 1.5 % ต่อเดือน และการนับเดือนนั้นจะเริ่มนับตั้งแต่เดือนเมษายนปีถัดจากปีที่เราใช้สิทธิยกเว้นภาษี จนถึงเดือนที่มีการยื่นคืนเงินภาษีนั่นเองครับ

สมมุติว่า ถ้านายเห่าซื้อ LTF ในปีแรก คือ ปี 2555 และดันไปขาย LTF ก้อนนี้ก่อนกำหนดในเดือนพฤศจิกายน 2556 การนับเดือนเพื่อคำนวณเงินเพิ่มนั้นจะนับตั้งแต่เดือนเมษายน 2556 จนถึงเดือนที่นายเห่ายื่นแบบแสดงรายการ (ย้ำว่า..เดือนที่ยื่นแบบแสดงรายการ “ไม่ใช่” เดือนที่ขายนะครับ!)

2. กำไรที่ได้จากการขายหน่วยลงทุน (Capital Gain) จะต้องนำมารวมเป็นเงินได้และเสียภาษี โดยกำไรจากการขาย LTF ที่เกิดขึ้นนั้น จะถูกทางบลจ.หัก ณ ที่จ่ายไว้ในอัตรา 3% และเราต้องนำกำไรนั้นมารวมคำนวณเป็นเงินได้ของปีที่ขาย LTF พร้อมทั้งยื่นแบบแสดงรายการภายในเดือนมีนาคมของปีถัดไป

จากตัวอย่างข้างต้น เมื่อนายเห่าขาย LTF ไปในเดือนพฤศจิกายน 2556 นายเห่าต้องนำกำไรจากการขายที่เกิดขึ้นมารวมในการคำนวณภาษีเงินได้บุคคลธรรมดาปี 2556 ด้วยครับ โดยต้องยื่นแบบแสดงรายการภายในเดือนมีนาคม 2557

ทีนี้ก็มีคำถามขึ้นมาในใจใช่ไหมครับว่า เอ๊ะ!! แล้วถ้ามันขาดทุนล่ะ คำตอบก็คือ ถ้าขายขาดทุนก็ไม่ต้องถูกหักภาษี ณ ที่จ่ายที่เกิดขึ้นจากการขายหน่วยลงทุน และไม่ต้องยื่นแบบแสดงรายการเพิ่มเติมตามข้อ 2 เพราะขาดทุนจากการขายไม่ถือเป็นเงินได้ที่ต้องเสียภาษีครับ (แต่ผมสงสัยมากกว่าว่า ถ้าขาดทุนแล้วจะขายก่อนกำหนดทำไมล่ะครับ เอิ่ม…)

เอาล่ะครับ!!! สำหรับตอนนี้เราก็รู้แล้วนะครับว่า หากเราทำผิดพลาดขาย LTF ก่อนกำหนดจะเป็นอย่างไรกันบ้าง ต้องมีชำระภาษีมณีเจ็ดแสงกันไปใหญ่ เฮ้อ… ส่วนตอนต่อไปเราจะมาดูกันต่อไปครับว่า เมื่อนาย @TAXBugnoms ตั้งหน้าตั้งตาลงทุนเพื่อประหยัดภาษีโดยไม่สนใจฟังใคร ชีวิตที่ผ่านมานั้นมันกำไรจริงๆหรือเปล่า!!! ตอนหน้าจะทำการเปิดพอร์ทให้ดูอย่างเต็มใจ ไม่แทงกั้ก ไม่หลอกลวงกันอย่างแน่นอน ฝากติดตามกันด้วยนะคร้าบบบบบบบ

ติดตามพรี่หนอม TAXBugnoms