[ภาษี] คนที่มีรายได้หลายทาง เค้าเสียภาษีกันยางงาย!!

ช่วงนี้ได้รับข้อความจากทางหลังไมค์เพจ @TAXBugnoms สอบถามมาว่าในกรณีที่มีรายได้อื่นๆร่วมกับเงินเดือนนั้น ต้องคำนวณภาษีกันอย่างไรบ้าง ดังเช่นคำถามนี้ครับ

“อยากให้ในกรณีที่มีรายได้จากเงินเดือน และ รายได้จากการซื้อมาขายไปหน่อยคะ เพราะปีที่ผ่านมาไม่แน่ใจว่าคำนวณผิดหรือป่าว เสียภาษีเพิ่มด้วยคะ ทั้งที่เขามีการปรับ Rate การเสียภาษีลดลง”

เอาล่ะครับ.. ก่อนอื่นเรามาทวนกันอีกสักครั้งว่าวิธีคำนวณภาษีนั้นมีอยู่ 2 วิธี ได้แก่ “วิธีเงินได้สุทธิ” และ “วิธีเงินได้พึงประเมิน” โดยมีหลักการคิดดังนี้ครับ

วิธีที่ 1 : เงินได้สุทธิ คำนวณจาก (เงินได้ – ค่าใช้จ่าย – ค่าลดหย่อน) x อัตราภาษี

วิธีที่ 2 : เงินได้พึงประเมิน คำนวณจาก เงินได้พึงประเมิน x 0.5%

อ่านรายละเอียดเพิ่มเติมได้ที่บทความ

[ภาษี] บุคคลธรรมดาทำธุรกิจ ไม่ต้องคิดลดหย่อนภาษีมากหรอกเธอว์

ทีนี้ถ้าหากมีรายได้หลายทางแล้วล่ะก็ คำถามแรกที่เราต้องถามตัวเอง คือ รายได้แต่ละประเภทของเรานั้น ถือเป็นเงินได้ประเภทไหนตามประมวลรัษฏากรบ้าง โดยปัจจุบันนี้ เงินได้ทางกฎหมายถูกแบ่งออกเป็น 8 ประเภท ตามมาตรา 40 แห่งประมวลรัษฏากร ดังนี้ครับ

เงินได้ประเภทที่ 1 คือ เงินได้จากการจ้างแรงงาน เช่น เงินเดือน โบนัส ต่างๆ

เงินได้ประเภทที่ 2 คือ เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ เช่น ค่านายหน้า งานที่รับจ้างทำตามสัญญาจ้างเป็นครั้งคราวไป

เงินได้ประเภทที่ 3 คือ เงินได้ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์หรือสิทธิอย่างอื่น เงินปี หรือเงินได้ที่มีลักษณะ เป็นเงินรายปีอันได้มาจากพินัยกรรม นิติกรรมอย่างอื่น หรือคำพิพากษาของศาล

เงินได้ประเภทที่ 4 คือ ดอกเบี้ย เงินปันผล เงินส่วนแบ่งกำไรต่างๆ

เงินได้ประเภทที่ 5 คือ เงินได้จากการให้เช่าทรัพย์สินต่างๆ

เงินได้ประเภทที่ 6 คือ เงินได้จากวิชาชีพอิสระต่างๆ เช่น วิชากฎหมาย การประกอบโรคศิลป (แพทย์) วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรม หรือวิชาชีพอื่นที่กฎหมายกำหนด

เงินได้ประเภทที่ 7 คือ เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหาสัมภาระ ในส่วนสำคัญนอกจากเครื่องมือ เช่น การรับเหมาก่อสร้าง

เงินได้ประเภทที่ 8 คือ เงินได้จากการธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่ง การขายอสังหาริมทรัพย์ หรือเงินได้อื่นๆที่ไม่ได้ระบุไว้ใน 7 ประเภท

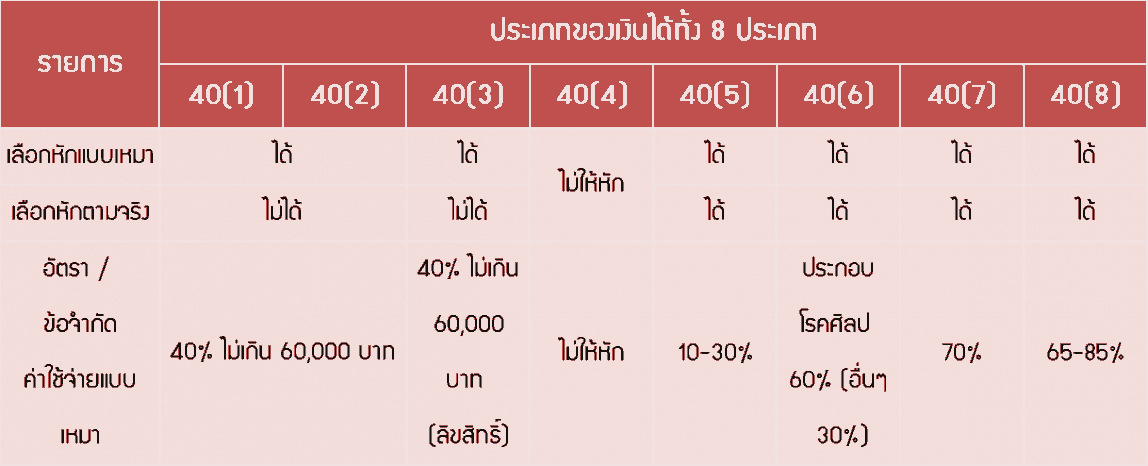

เมื่อเรารู้ว่าเป็นเงินได้ประเภทไหนแล้ว เราค่อยมาเลือกวิธีการหักค่าใช้จ่ายให้ถูกต้อง ตามแต่ละประเภทของเงินได้ ซึ่งมีวิธีคำนวณแตกต่างกันไปตามตารางด้านล่างนี้คร้าบ

ตารางการหักค่าใช้จ่าย แบบเหมาและตามจริง

และจากคำถามที่ถามมาว่า ถ้ามีเงินได้จากเงินเดือนและจากการซื้อมาขายไป จะคำนวณภาษียังไงนั้น เพื่อไม่ให้เข้าใจยากไปกว่านี้ เราลองมาคำนวณกันให้ดูเป็นตัวอย่างเลยดีกว่าครับ

สมมุติว่า นายเห่ามีเงินเดือนทั้งปีจำนวน 1,000,000 บาท และมีรายได้จากการซื้อมาขายไปจำนวน 1,000,000 บาท โดยที่ไม่มีค่าลดหย่อนอย่างอื่นเลย นายเห่าจะเสียภาษีอย่างไร?

ก่อนอื่นเริ่มต้นจากจัดประเภทเงินได้และการหักค่าใช้จ่ายให้ถูกต้อง ดังนี้

เงินเดือน ถือเป็นเงินได้ประเภทที่ 1 ซึ่งสามารถหักค่าใช้จ่ายได้สูงสุด 40% ไม่เกิน 60,000 บาท

1,000,000 – 60,000 = 940,000 บาท

ส่วนรายได้ขายของถือเป็นเงินได้ประเภทที่ 8 ซึ่งสามารถหักค่าใช้จ่ายแบบเหมาได้ 80% ของเงินได้

1,000,000 – 800,000 = 200,000 บาท

ดังนั้นรายได้หลังหักค่าใช้จ่ายของนายเห่าจะเท่ากับ 1,140,000 บาท และเมื่อนำมาหักค่าลดหย่อนส่วนตัวเพิ่มเติมจำนวน 30,000 บาทแล้ว โดยที่นายเห่าไม่มีค่าลดหย่อนอื่นๆอีก เท่ากับว่านายเห่าจะเหลือเงินได้สุทธิทั้งสิ้น 1,110,000 บาท

และเมื่อคำนวณภาษีตามอัตราภาษีก้าวหน้าแล้ว นายเห่าจะมีภาษีที่ต้องชำระทั้งสิ้น 142,500 บาท โดยในกรณีนี้เราไม่ต้องเปรียบเทียบกับวิธีคำนวณตามวิธีที่ 2 เนื่องจากวิธีนี้มีจำนวนภาษีที่มากกว่านั่นเองครับ

ดังนั้น หากเพื่อนๆพี่ๆน้องๆที่มีเงินได้ตั้งแต่ 2 ประเภทขึ้นไป เราก็จะใช้วิธีคำนวณภาษีง่ายๆแบบนี้ (หรา) โดยสิ่งที่สำคัญที่สุดสำหรับผู้ที่มีเงินได้หลายประเภท คือการตรวจสอบข้อมูลเงินได้และค่าใช้จ่ายของตัวเองให้ถูกต้องเสียก่อนที่จะคำนวณภาษีนั่นเองครับ อ้อ .. แล้วอย่าลืมด้วยนะครับว่า ถ้าหากมีเงินได้อื่นนอกจากเงินเดือน เราต้องใช้แบบแสดงรายการ ภ.ง.ด. 90 ในการยื่นแสดงรายการภาษีเงินได้บุคคลธรรมดา ไม่ใช่แบบแสดงรายการ ภ.ง.ด. 91 นะจ๊ะ

ติดตามพรี่หนอม TAXBugnoms