[บทความวารสาร] เจาะใบกำกับภาษีใหม่ ไขทุกปัญหา !!!

ตีพิมพ์ครั้งแรก : วารสาร CPD Account : December : Vol.10 No.120

สำนักพิมพ์ : ธรรมนิติ

สวัสดีครับท่านผู้อ่านทุกท่าน ณ วันที่ผมเขียนต้นฉบับอยู่นี้ อุณหภูมิทางการเมืองกำลังร้อนแรงและคุกรุ่นเป็นอย่างมากครับ เรียกได้ว่าเขียนไปพลางนั่งหัวใจสั่นไปพลาง แต่ไม่ว่าจะเกิดอะไรขึ้นก็ตาม ในเรื่องของความรู้ทางด้านภาษีนั้น ผู้ประกอบวิชาชีพบัญชีอย่างเรายังคงต้องเดินหน้ามุ่งมั่นหาความรู้เพื่อพัฒนาตัวเองต่อไป ใช่ไหมคร้าบบบบบบ!!! พี่น้อง (ฮา….)

และในครั้งนี้ เราจะมาพูดคุยกันถึงการเปลี่ยนแปลงเรื่องของแบบฟอร์มที่ใช้สำหรับผู้ประกอบการภาษีมูลค่าเพิ่ม ซึ่งได้แก่ ”ใบกำกับภาษีใหม่” “รายงานภาษีซื้อ” และ “รายงานภาษีขาย” นั้นว่ามีการเปลี่ยนแปลงหลักเกณฑ์และเงื่อนไขอย่างไรกันบ้างครับ

โดยล่าสุดนั้น… มีประกาศอธิบดีกรมสรรพากรจำนวน 2 ฉบับ ได้แก่ ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 196) เรื่อง กำหนดข้อความอื่นในใบกำกับภาษีตามมาตรา 86/4 (8) แห่งประมวลรัษฎากร และ ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 197) เรื่อง กำหนดแบบ หลักเกณฑ์ วิธีการ และเงื่อนไขเกี่ยวกับการจัดทำรายงาน การลงรายการในรายงาน การเก็บใบกำกับภาษีและเอกสารหลักฐานอื่นที่ใช้ประกอบการลงรายงานภาษีซื้อตามมาตรา 87 และมาตรา 87/3 วรรคสอง แห่งประมวลรัษฎากรนั้น กำหนดให้เพิ่มข้อความดังต่อไปนี้ครับ

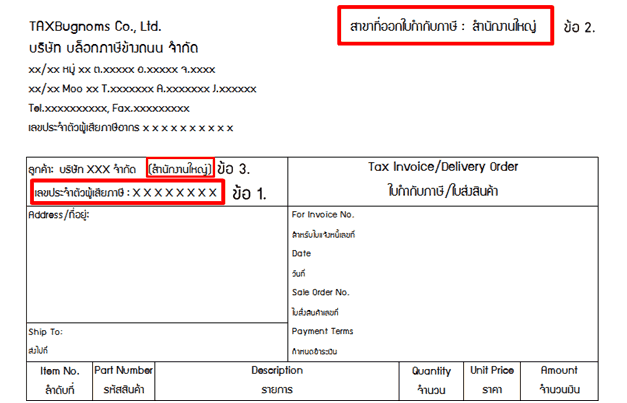

ใบกำกับภาษี

1. ใบกำกับภาษีต้องระบุ “เลขประจำตัวผู้เสียภาษีอากร” ของผู้ซื้อสินค้าหรือผู้รับบริการ โดยข้อความดังกล่าวจะตีพิมพ์ จัดทำขึ้นด้วยระบบคอมพิวเตอร์ ประทับด้วยตรายาง เขียนด้วยหมึก พิมพ์ดีด หรือทำให้ปรากฏขึ้นด้วยวิธีการอื่นใดในลักษณะทำนองเดียวกันก็ได้ โดยให้จัดทำเฉพาะกรณีที่ผู้ซื้อสินค้าหรือผู้รับบริการเป็นผู้ที่ต้องมีและใช้เลขประจำตัวผู้เสียภาษีอากรในการปฏิบัติการตามประมวลรัษฎากรตามมาตรา 3 เอกาทศ แห่งประมวลรัษฎากร

2. ระบุข้อความรายการเกี่ยวกับสถานประกอบการของผู้ประกอบการจดทะเบียนตามที่ปรากฏในใบทะเบียนภาษีมูลค่าเพิ่ม (ภ.พ.20) ซึ่งเป็นสถานที่ที่ได้ขายสินค้าหรือให้บริการไว้ในใบกำกับภาษีดังกล่าว โดย

(1) กรณีสถานประกอบการที่เป็นสำนักงานใหญ่ของผู้ประกอบการจดทะเบียนเป็นสถานที่ที่ได้ขายสินค้าหรือให้บริการนั้น ให้ระบุข้อความคำว่า “สำนักงานใหญ่”

(2) กรณีสถานประกอบการที่เป็นสาขาของผู้ประกอบการจดทะเบียนเป็นสถานที่ที่ได้ขายสินค้าหรือให้บริการนั้น ให้ระบุข้อความคำว่า “สาขาที่ ….”

3. ในกรณี ผู้ซื้อสินค้าหรือผู้รับบริการซึ่งเป็นผู้ประกอบการจดทะเบียน ผู้ประกอบการจดทะเบียนต้องระบุข้อความรายการเกี่ยวกับสถานประกอบการตามที่ปรากฏในใบทะเบียนภาษีมูลค่าเพิ่ม (ภ.พ.20) ของผู้ซื้อสินค้าหรือผู้รับบริการนั้นไว้ในใบกำกับภาษีดังกล่าว ดังนี้

(1) กรณีผู้ประกอบการจดทะเบียนระบุที่อยู่ของสถานประกอบการที่เป็นสำนักงานใหญ่ตามที่ปรากฏในใบทะเบียนภาษีมูลค่าเพิ่มของผู้ซื้อสินค้าหรือผู้รับบริการ เป็นที่อยู่ของผู้ซื้อสินค้าหรือรับบริการในใบกำกับภาษี ให้ระบุข้อความคำว่า “สำนักงานใหญ่”

(2) กรณีผู้ประกอบการจดทะเบียนระบุที่อยู่ของสถานประกอบการที่เป็นสาขาตามที่ปรากฏในใบทะเบียนภาษีมูลค่าเพิ่มของผู้ซื้อสินค้าหรือผู้รับบริการ เป็นที่อยู่ของผู้ซื้อสินค้าหรือรับบริการในใบกำกับภาษี ให้ระบุข้อความคำว่า

“สาขาที่ ….”

โดยข้อความคำว่า “สำนักงานใหญ่” และ “สาขาที่ ….” ตามข้อ 2 และข้อ 3 จะตีพิมพ์ จัดทำขึ้นด้วยระบบคอมพิวเตอร์ ประทับด้วยตรายาง เขียนด้วยหมึก พิมพ์ดีด หรือทำให้ปรากฏขึ้นด้วยวิธีการอื่นใดในลักษณะทำนองเดียวกันก็ได้

(ตัวอย่างใบกำกับภาษีแบบใหม่ที่เพิ่มข้อความตามรายละเอียดแต่ละข้อแล้ว)

(ตัวอย่างใบกำกับภาษีแบบใหม่ที่เพิ่มข้อความตามรายละเอียดแต่ละข้อแล้ว)

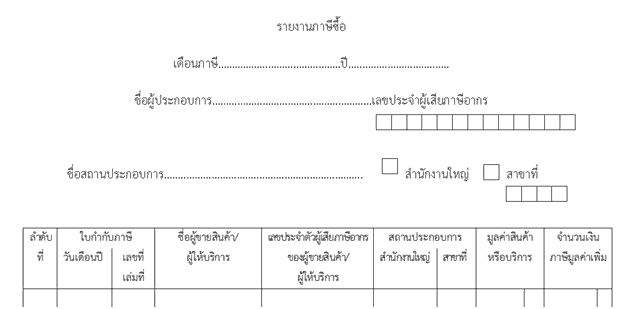

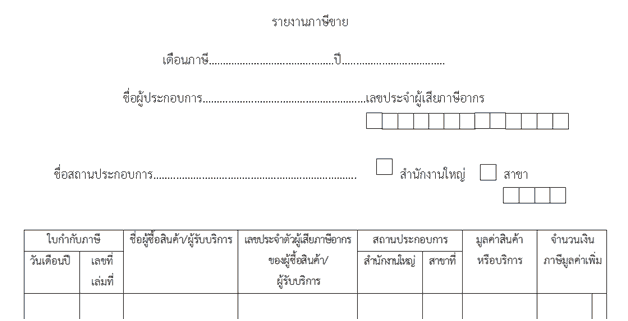

รายงานภาษีซื้อ – ขาย

1. กรณี รายงานภาษีซื้อ ให้เพิ่มข้อความ “เลขประจำตัวผู้เสียภาษีของผู้ขาย” และ สถานประกอบการของผู้ขายว่าเป็น “สำนักงานใหญ่” หรือ “สาขา” ถ้าเป็นสาขาให้ระบุลำดับที่ของสาขาด้วย

2. กรณี รายงานภาษีขาย ให้เพิ่ม “เลขประจำตัวผู้เสียภาษีของผู้ซื้อ” และ สถานประกอบการของผู้ซื้อว่าเป็น “สำนักงานใหญ่” หรือ “สาขา” ถ้าเป็นสาขาให้ระบุลำดับที่ของสาขาด้วย

สำหรับข้อสำคัญสุดท้ายที่อยากจะเน้นย้ำอีกครั้งก็คือ ผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่มทุกคนจะต้องจัดทำใบกำกับภาษี รวมทั้งการจัดทำเอกสารอื่นๆที่เกี่ยวข้อง เช่น รายงานภาษีซื้อ รายงานภาษีขาย ตามที่กฎหมายกำหนดตั้งแต่วันที่ 1 มกราคม 2558 เป็นต้นไป พร้อมทั้งยื่นแบบแสดงรายการภาษีมูลค่าเพิ่มให้ถูกต้องและครบถ้วนด้วยนะครับ

ถ้าหากท่านผู้อ่านท่านใดมีปัญหาสงสัย หรือมีข้อซักถามใดๆ หรืออยากแนะนำให้เขียนเรื่องไหนเป็นพิเศษสามารถแวะมาทักทายพูดคุยกันได้ที่หน้า Fanpage ของ “บล็อกภาษีข้างถนน” (@TAXBugnoms) ได้ตลอด 24 ชั่วโมงคร้าบบบ

ติดตามพรี่หนอม TAXBugnoms