นโยบายภาษีใหม่ที่ทุกคนควรรู้ ตอนที่ 1 : ภาษีมรดก

สวัสดีครับ @TAXBugnoms ห่างหายจากการเขียนบล็อกภาษีข้างถนนไปนานมากๆ เนื่องจากติดภารกิจหลายอย่าง ไม่ว่าจะเป็นงานเขียนใน Aommoney.com และงานอื่นๆอีกมากมาย

วันนี้เลยถือโอกาสดีๆรวบรวมนโยบายภาษีออกใหม่ทั้งหมดมาให้อ่านกัน หวังว่าจะเป็นประโยชน์แก่เพื่อนๆพี่ๆน้องๆไม่มากก็น้อยนะครับ และเพื่อไม่ให้เป็นการเสียเวลา เรามาดูกันเลยดีกว่าว่า ภาษีที่มีแนวโน้มจะประกาศใช้ในเร็วๆนี้ มีเรื่องอะไรกันบ้าง โดย… วันนี้ขอเริ่มต้นที่ตัวแรกคือ “ภาษีมรดก” กันก่อนเลยครับ

ก่อนอื่นขอเท้าความไปว่า วิธีการจัดเก็บภาษี (TAX Base) นั้นมาจากแนวคิดสามส่วน ได้แก่ รายได้ (Income) การบริโภค (Consumption) และ ความมั่งคั่ง (Wealth) โดยความหมายของแต่ละประเภทเป็นดังนี้

ฐานรายได้ (Income Base) แนวคิดนี้เชื่อว่าผู้ที่มีรายได้มากควรจะจ่ายภาษีมาก เช่น ภาษีเงินได้

ฐานการบริโภค (Consumption Base) แนวคิดนี้เชื่อว่าผู้ที่มีการบริโภคมากควรจะจ่ายภาษีมาก เช่น ภาษีมูลค่าเพิ่ม

ฐานความมั่งคั่ง (Wealth) นั่นคือ ผู้ที่มีทรัพย์สินมาก (ความร่ำรวย) ย่อมมีภาระที่ต้องจ่ายภาษีมากกว่าคนอื่น ซึ่งภาษีมรดกนั้นจะอยู่ในกลุ่มนี้ครับ

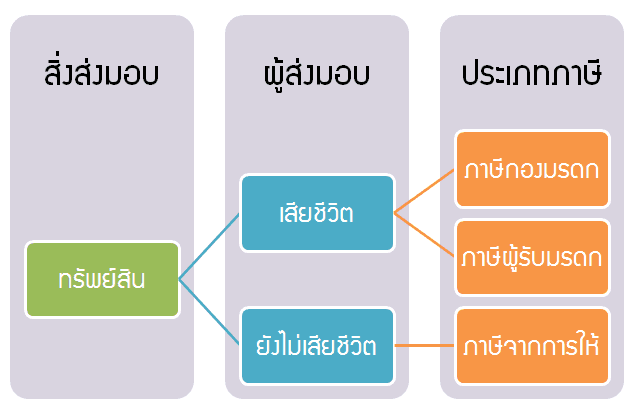

โดยองค์ประกอบของภาษีมรดกนั้น จะประกอบด้วยสามส่วนด้วยกัน คือ ภาษีกองมรดก (Estate TAX) ภาษีผู้รับมรดก (Inheritance TAX) และ ภาษีจากการให้ (Gift TAX) ซึ่งมีความแตกต่างดังนี้

กลุ่มแรก : ภาษีกองมรดกและผู้รับมรดก โดยเรียกเก็บเมื่อผู้ส่งมอบเสียชีวิต ซึ่งสามารถเรียกเก็บจาก กองมรดกของผู้ตาย หรือ เรียกเก็บจากผู้รับมรดก

กลุ่มที่สอง : ภาษีจากการให้ เรียกเก็บจากผู้ที่ได้รับสินทรัพย์ เมื่อการให้ดังกล่าวเกิดขึ้นในระยะเวลาก่อนที่ผู้ให้จะเสียชีวิตตามที่กฎหมายกำหนดไว้ เช่น 2 ปีก่อนที่ผู้ให้จะเสียชีวิต หรือมีการกำหนดเงื่อนไขอื่นๆในการให้ เช่น การให้มากกว่า 10 ล้านบาท จะต้องเสียภาษีในส่วนนี้ด้วย ทั้งนี้เพื่อเป็นการป้องกันการหลีกเลี่ยงภาษีผู้รับมรดกนั่นเอง

โดยที่ผ่านมาประเทศไทยเคยมีการจัดเก็บภาษีมรดกตั้งแต่ปี พ.ศ. 2476 ซึ่งเกิดขึ้นหลังจากการเปลี่ยนแปลงการปกครองปีเดียว ประเทศไทยมีการจัดเก็บภาษีมรดกตามแบบนานาอารยประเทศยุคใหม่ โดยตราพระราชบัญญัติอากรมฤดกและการรับมฤดก พุทธศักราช 2476 ออกมาใช้บังคับ มีรูปแบบการจัดเก็บ 2 ทาง ทางหนึ่งเก็บจากกองมรดกของผู้ตาย อีกทางหนึ่งเก็บจากทายาทผู้รับมรดก แต่น่าเสียดายที่กฎหมายฉบับนี้ใช้อยู่เพียง 11 ปีก็ถูกยกเลิกไปใน พ.ศ. 2487 เพราะแรงคัดค้านจากกลุ่มอำนาจเก่าก่อน พ.ศ. 2475 ที่ได้รับผลกระทบโดยตรง

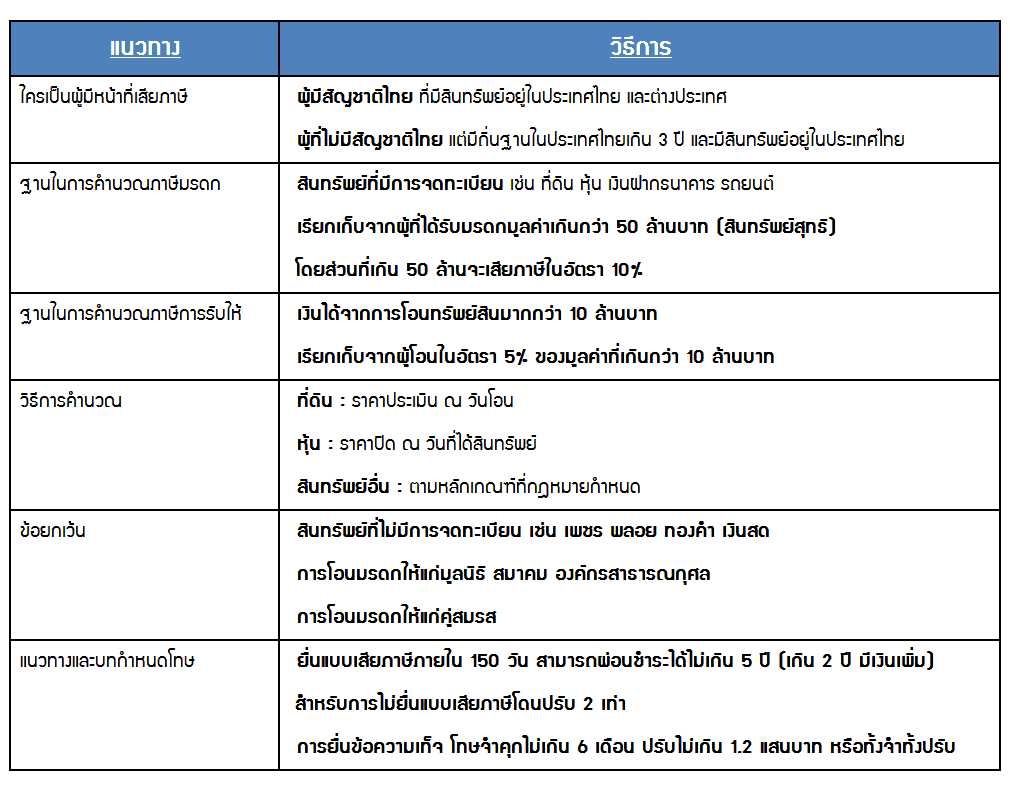

สำหรับภาษีมรดกที่กำลังจะเกิดขึ้นในประเทศไทยเร็วๆนี้ ถือเป็นหนึ่งในนโยบายหลักอย่างหนึ่งของรัฐบาลชุดนี้โดยมีวัตถุประสงค์หลักก็คือ เพื่อเป็นการ “ลดความเหลื่อมล้ำ” ในประเทศระหว่าง “คนรวย” กับ “คนจน” ซึ่งจากการคาดการณ์ล่าสุดนั้น พบว่าร่างภาษีการรับมรดกที่ผ่านการเห็นชอบจากทางคณะรัฐมนตรีที่คาดว่าจะบังคับใช้ภายใน 6 เดือน มีรายละเอียดดังนี้ครับ..

ซึ่งสำหรับความเห็นที่มีต่อภาษีมรดกนั้น @TAXBugnoms ขอแสดงความเห็นไว้ดังนี้ครับ

1. แนวคิดเรื่องการลดความเหลื่อมล้ำ ภาษีมรดกอาจจะเป็นหนึ่งช่องทางในการลดความเหลื่อมล้ำ แต่ทางผู้เขียนกลับมองว่าความเหลื่อมล้ำที่แท้จริงนั้นกำลังจะเกิดขึ้นหลังจากที่มีการเรียกเก็บภาษีมรดกต่างหาก เนื่องจากผู้ที่มีฐานะร่ำรวยระดับ “มหาเศรษฐี” สามารถที่จะหาหนทาง “หลบเลี่ยง” การจ่ายภาษีมรดกแบบ “ถูกต้อง” ได้ไม่ยากนัก แต่ในขณะเดียวกัน “เศรษฐีระดับกลาง” บางคนอาจจะต้องมีปัญหาในการจ่ายภาษีมรดก เนื่องจากไม่มีต้นทุนพอที่จะหลบเลี่ยงภาษี หรือชนชั้นกลางธรรมดาบางท่านที่โชคดีได้รับทรัพย์สมบัติโดยไม่ได้ตั้งตัว คนเหล่านี้อาจจะเป็นผู้ถูกเพิ่มความเหลื่อมล้ำโดยที่ไม่ได้จำยอมนัก

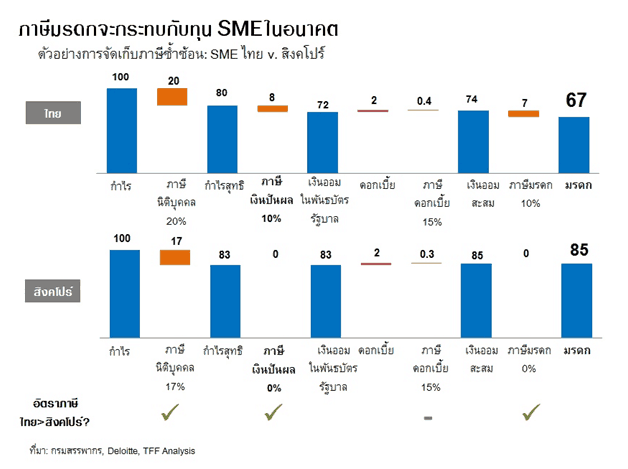

ลองพิจารณาเปรียบเทียบการดูภาระภาษีก็ต้องดูให้ครบถ้วน จะดูเฉพาะภาษีมรดกอย่างเดียวไม่ได้ เพราะก่อนที่จะกลายเป็นมรดกก็ต้องเสียภาษีมาไม่น้อยระหว่างทาง ซึ่งจากการศึกษาของ “มูลนิธิสถาบันอนาคตไทยศึกษา” ได้ให้ความเห็นไว้ดังนี้ครับ

เรื่องนี้จะยิ่งมีความสำคัญโดยเฉพาะสำหรับ SME ที่มรดกก็คือทุนส่วนหนึ่งของกิจการ ประเทศนอร์เวย์ก็เพิ่งยกเลิกภาษีมรดกในปี 2014 เหตุผลหนึ่งคือเพื่อไม่ให้เป็นภาระในการโอนกิจการของครอบครัว เพื่อให้เห็นเป็นรูปธรรมจะขอยกตัวอย่างในกรณีที่เจ้าของ SME ได้กำไรเพิ่มขึ้น 100 บาท ว่าจะต้อง จ่ายภาษีอะไรบ้าง เริ่มแรกจะต้องจ่ายภาษี 20% ของกำไร เป็นเงิน 20 บาท เงินที่เหลือ 80 บาท ถ้าจ่ายเป็นเงินปันผล ก็จะถูกหักภาษีอีก 10% เท่ากับ 8 บาท ถ้าเขาออมเงินที่เหลือ 72 บาท ด้วยการซื้อพันธบัตรรัฐบาลไทย อายุ 10 ปีจ่ายดอกเบี้ยที่ 3.45% ต่อปี พบว่า ณ สิ้นปี เงินออมที่ได้รับจริงจะเท่ากับ 74 บาท ถ้าหากเขาต้องการมอบเงินออมนี้ให้กับลูกของเขา จะต้องจ่ายภาษีมรดกอีก 10% เท่ากับ 7 บาท ดังนั้นกำไร 100 บาทที่เกิดขึ้น จนกระทั่งกลายเป็นมรดกให้กับลูกจะเหลือเพียง 67 บาท ทำให้กำไรหายไปถึง 33 บาท ในขณะที่เจ้าของ SME ที่อยู่ที่ประเทศสิงคโปร์จะมีกำไรส่วนที่หายไป 15 บาทหรือเพียงครึ่งหนึ่งเท่านั้น เพราะเก็บภาษีน้อยชนิดกว่าและในอัตราที่ต่ำกว่า

หมายเหตุ: สมมุติให้เจ้าของ SME ต้องเสียภาษีเงินได้ส่วนบุคคลส่วนเพิ่มในอัตรา 20% และเลือกหักภาษีเงินปันผลและภาษีดอกเบี้ยแบบหัก ณ ที่จ่าย ที่อัตรา 10% และ 15% ตามลำดับ, พันธบัตรรัฐบาลสิงคโปร์อายุ 10 ปี จ่ายดอกเบี้ย 2.95%

ที่มา : 6 ข้อสังเกตเรื่องภาษีมรดก โดย มูลนิธิสถาบันอนาคตไทยศึกษา

2. ผู้ได้รับผลประโยชน์ที่แท้จริงคือใคร หากกลุ่มบุคคลในข้อที่ 1 นั้นถือเป็นผู้ที่เสียผลประโยชน์ที่แท้จริง ในขณะเดียวกันผู้ที่ได้รับผลประโยชน์ที่แท้จริงอาจจะไม่ใช่ รัฐบาล แต่กลับกลายเป็น นักวางแผนการเงิน นักวางแผนภาษี ที่ปรึกษาด้านกฎหมายต่างๆที่มี “โอกาส” ในการสร้างผลงานและผลตอบแทนจากการวางแผนภาษีมรดกอย่างมหาศาลต่างหาก

3. ความยุ่งยากและประสิทธิภาพในการจัดเก็บ หลังจากการบังคับใช้ภาษีมรดกแล้ว อาจจะมีเรื่องยาวยุ่งยากในทางปฎิบัติ ซึ่งข้อกฎหมายอาจจะยังไม่ครอบคลุมในการจัดเก็บ เช่น หากบิดาเสียชีวิตและมอบมรดกให้กับบุตร ในเวลาต่อมาบุตรเสียชีวิตและมอบมรดกก้อนเดิมให้มารดา หลักการจัดเก็บภาษีมรดกจะถือว่าเป็นการซ้ำซ้อนหรือไม่ นอกจากนั้นยังมีเรื่องของการประเมินมูลค่าราคาสินทรัพย์ต่างๆ รวมถึงสร้างแรงจูงใจในการหลีกเลี่ยงเนื่องจากความซับซ้อนของกฎหมายทั้งทางผู้ปฎิบัติและผู้บังคับใช้กฎหมาย ซึ่งสิ่งนี้จะสะท้อนการจัดเก็บภาษีที่ขาดประสิทธิภาพ ทำให้เกิดความไม่เป็นธรรมในแนวนอน และส่งเสริมให้เกิดแรงจูงใจในการหลีกเลี่ยงภาษีในอนาคตมากขึ้น

นอกจากนั้นยังมีเรื่องของตันทุนในการจัดเก็บที่ได้ไม่คุ้มเสีย ซึ่งจากข้อมูลการจัดเก็บภาษีมรดกในสหรัฐอเมริกา จะพบว่าการจำนวนคนจ่ายภาษีมรดกลดลงอย่างต่อเนื่องเมื่อเปรียบเทียบกับ % ของคนที่เสียชีวิต และการจัดเก็บภาษีมรดกนั้นไม่ได้มีผลกระทบต่อผลตอบแทนในการจัดเก็บภาษีที่แท้จริงของสหรัฐอเมริกาแต่อย่างใด ในขณะเดียวกันจากงานวิจัยพบว่าการจัดเก็บภาษีมรดกนั้นมีผลเพียงเล็กน้อยเมื่อเปรียบเทียบกับจำนวนภาษีทั้งหมดที่จัดเก็บได้ และ GDP ของแต่ละประเทศ

4. ความรวยนั้นไม่ใช่ความผิด ในมุมมองของ @TAXBugnoms เองสำหรับแนวคิดในการจัดเก็บภาษีนั้น การจัดเก็บภาษีในฐานของการบริโภคนั้นเป็นฐานที่เหมาะสมที่สุด เนื่องจากผู้ที่ใช้ทรัพยากรมากควรจะจ่ายภาษีกลับให้แก่รัฐมากเช่นเดียวกัน แต่ในขณะเดียวผู้ที่สะสมสินทรัพย์ได้มาก ไม่สมควรที่จะได้รับการลงโทษด้วยภาษี แต่ควรสร้างแรงจูงใจให้เกิดการใช้จ่าย เช่น การลงทุน ซึ่งจะได้รับผลตอบแทนกลับมามากกว่า

5. ผลกระทบต่อกฎหมายภาษีอากร (ประมวลรัษฏากร) ตามมาตรา 42(10) แห่งประมวลรัษฎากรกำหนดให้ยกเว้นเงินได้ที่ได้รับจากการอุปการะโดยหน้าที่ธรรมจรรยา เงินได้ที่รับจากการรับมรดก หรือจากการให้โดยเสน่หาเนื่องในพิธี หรือตามโอกาสแห่งขนบธรรมเนียมประเพณี ดังนั้นเมื่อมีการปรับใช้กฎหมายมรดกแล้ว มาตรานี้ต้องมีการแก้ไข แต่สิ่งที่จะเกิดขึ้นหลังการแก้ไขก็คือ เราจะสร้างความยุติธรรมได้อย่างไร เมื่อเปรียบเทียบในบริบทภาษีจากการให้กับเงินได้ที่ได้รับจากการอุปการะโดยหน้าที่จรรยาเพื่อไม่ให้มีปัญหาในการตีความกฎหมายในอนาคต รวมถึงจำนวนเงินที่จะตีความว่าเป็นการให้ที่เหมาะสม และการหลีกเลี่ยงเรื่องการทยอยให้เงินไม่เกินจำนวนที่กำหนดจะตามมา

สุดท้ายแล้ว หากการเก็บภาษีมรดกนั้นเป็นสิ่งที่ควรทำจริงๆ สิ่งสำคัญที่ตามมาคือระบบการตรวจสอบที่มีคุณภาพ เพื่อลดโอกาสในการหลบเลี่ยงภาษี และสร้างความยุติธรรมที่แท้จริงแก่คนไทยทั้งประเทศ แต่ถ้าหากบังคับใช้เพราะคาดว่าจะมีประโยชน์ แล้วค่อยล้มเลิกภายหลัง อาจจะส่งผลกระทบต่อสังคมไม่มากก็น้อยอย่างแน่นอนคร้าบบบ

ติดตามพรี่หนอม TAXBugnoms