[สรุป] การปรับปรุงภาษีห้างหุ้นส่วนสามัญคณะบุคคลในบทความเดียว

สวัสดีคร้าบบบ กลับมาอีกครั้งกับการอัพเดท “บล็อกภาษีข้างถนน” อีกสักครั้ง หลังจากที่เขียนใน AomMoney.com มาพักใหญ่ เนื่องจากมีข่าวเด่นประเด็นดังในช่วงปลายปีที่แล้วเมื่อวันที่ 26 ธันวาคม 2557 ว่ามีการเปลี่ยนแปลงแก้ไขประมวลรัษฎากรเพิ่มเติม เกี่ยวกับการจัดเก็บภาษีเงินได้บุคคลธรรมดา สำหรับห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล พระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 39) ดังนี้ครับ

มาตรา ๓ ให้เพิ่มบทนิยามคำว่า “คณะบุคคลที่มิใช่นิติบุคคล” ระหว่างบทนิยามคำว่า “บริษัทหรือห้างหุ้นส่วนนิติบุคคล” และคำว่า “ขาย” ในมาตรา ๓๙ แห่งประมวลรัษฎากร ซึ่งแก้ไขเพิ่มเติม โดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๔) พ.ศ. ๒๕๒๙ “คณะบุคคลที่มิใช่นิติบุคคล” หมายความว่า บุคคลตั้งแต่สองคนขึ้นไปตกลงกระทำการร่วมกัน อันมิใช่เป็นห้างหุ้นส่วนสามัญ มาตรา ๔ ให้ยกเลิก (๑๔) ของมาตรา ๔๒ แห่งประมวลรัษฎากร ซึ่งแก้ไขเพิ่มเติม โดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๑๔) พ.ศ. ๒๕๒๙

เมื่อมีการแก้ไขประมวลรัษฎากรแล้ว ทำให้หลายๆคนสงสัยว่า “แล้วตรูจะเอายังไงต่อดีว้าา” และสรุปว่ามันหมายความยังไงกันแน่ ดังนั้นนาย @TAXBugnoms ขออนุญาตอธิบายความหมายเพิ่มเติมของการแก้ไขกฎหมายเรื่องนี้ให้ฟัง ดังนี้คร้าบบบ

1. กำหนดนิยามใหม่ของคำว่า คณะบุคคลที่มิใช่นิติบุคคล ให้หมายความถึง บุคคลตั้งแต่สองคนขึ้นไปตกลงกระทำการร่วมกันอันมิใช่เป็นห้างหุ้นส่วนสามัญ เพื่อแยกการเสียภาษีเงินได้บุคคลธรรมดาของการกระทำกิจการร่วมกันของบุคคลตั้งแต่สองคนขึ้นไปที่เคยเหมือนกันของ “คณะบุคคลที่มิใช่นิติบุคคล” และ “ห้างหุ้นส่วนสามัญที่มิใช่นิติบุคคล” ออกต่างหากจากกันโดยเด็ดขาด เพื่อลดความปวดหัวและสับสนว่า ตกลงจะแบ่งหรือไม่แบ่งกำไรกันแน่นะเนี่ย..

2. ยกเลิก ข้อยกเว้นภาษีเงินได้สำหรับเงินส่วนแบ่งของกำไร จากห้างหุ้นส่วนสามัญหรือคณะบุคคล ที่มิใช่นิติบุคคลมารวมคำนวณเพื่อเสียภาษีเงินได้ ตามมาตรา 42 (14) ที่กล่าวไว้ว่า… “เงินส่วนแบ่งของกำไรจากห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล ซึ่งต้องเสียภาษีตามบทบัญญัติในส่วนนี้ แต่ไม่รวมถึงเงินส่วนแบ่งของกำไรจากกองทุนรวม” ทีนี้เรามาดูกันต่อว่า… ผลจากการแก้ไขดังกล่าวจะส่งผลกระทบอย่างไรบ้างครับ

ผลกระทบต่อการคำนวณภาษีเงินได้บุคคลธรรมดา

สำหรับปี 2557 นั้นยังคงเหมือนเดิมทั้งในเรื่องการรับรู้เงินได้ การหักค่าใช้จ่าย การหักลดหย่อน และการยกเว้นภาษีเงินได้สำหรับเงินได้สุทธิในส่วนที่ไม่เกิน 150,000 บาท แรก รวมทั้งอัตราภาษีเงินได้บุคคลธรรมดา และหน้าที่ในการยื่นแบบแสดงรายการ ภ.ง.ด.90 และ ภ.ง.ด.94 จะไม่มีการเปลี่ยนแปลงใดๆทั้งสิ้นครับ

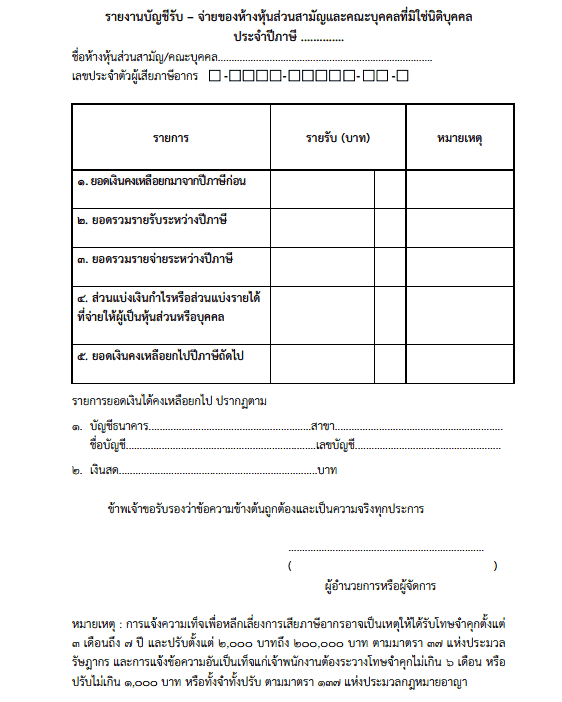

เพียงแต่ว่า… มีเพิ่มอยู่นิดหน่อยตรงที่ ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 249) ได้กำหนดหน้าที่เพิ่มเติมให้ห้างหุ้นส่วนสามัญหรือคณะบุคคลมีหน้าที่ต้องจัดทำ “รายงานบัญชีรับ – จ่ายของห้างหุ้นส่วนสามัญและคณะบุคคลที่มิใช่นิติบุคคล” แสดงยอดเงินคงเหลือยกมา จำนวนรวมของยอดรายได้และยอดรายจ่ายที่ได้มีการรับมาหรือจ่ายไปในระหว่างปีภาษี และยอดเงินคงเหลือยกไป และยื่นพร้อมกับแบบ ภ.ง.ด.90 หรือ ภ.ง.ด. 91 ซึ่งจะต้องยื่นรายการตั้งแต่วันที่ 1 มกราคม พ.ศ. 2558 เป็นต้นไป

นั่นแปลว่าสำหรับปีภาษี 2557 ตัวคณะบุคคลและห้างหุ้นส่วนสามัญเองจะมีหน้าที่เพิ่มเติมที่ต้องจัดทำหน้าตารายงาน แบบนี้ เพื่อสรุปยอดรายรับรายจ่ายที่เกิดขึ้น และส่วนแบ่งกำไรที่เกิดขึ้นจริง  โดยการจัดทำรายการนี้ จะเป็นการจัดทำเพื่อบอกว่า ห้างหุ้นส่วนสามัญหรือคณะบุคคลนั้นจะมีการแบ่งสรรกำไรอย่างไรบ้าง เพราะทันทีที่มีการแบ่งกำไร กำไรดังกล่าวต้องถูกนำมาคิดเป็นรายได้ของหุ้นส่วนอีกทอดหนึ่ง (ต้องเสียภาษีซ้ำซ้อนจากกำไรอีกทอดหนึ่ง) แต่ถ้าหากไม่มีการแบ่งปันผลกำไร ก็สามารถยกยอดสะสมเป็นเงินคงเหลือเพื่อยกไปปีถัดไปเรื่อยๆ เพราะไม่มีการบังคับให้ผู้เป็นหุ้นส่วนต้องเอาเงินคงเหลือ (รายรับ – รายจ่าย) มาแบ่งกำไรให้หุ้นส่วนเป็นประจำทุกปีอยู่ดีครับ

โดยการจัดทำรายการนี้ จะเป็นการจัดทำเพื่อบอกว่า ห้างหุ้นส่วนสามัญหรือคณะบุคคลนั้นจะมีการแบ่งสรรกำไรอย่างไรบ้าง เพราะทันทีที่มีการแบ่งกำไร กำไรดังกล่าวต้องถูกนำมาคิดเป็นรายได้ของหุ้นส่วนอีกทอดหนึ่ง (ต้องเสียภาษีซ้ำซ้อนจากกำไรอีกทอดหนึ่ง) แต่ถ้าหากไม่มีการแบ่งปันผลกำไร ก็สามารถยกยอดสะสมเป็นเงินคงเหลือเพื่อยกไปปีถัดไปเรื่อยๆ เพราะไม่มีการบังคับให้ผู้เป็นหุ้นส่วนต้องเอาเงินคงเหลือ (รายรับ – รายจ่าย) มาแบ่งกำไรให้หุ้นส่วนเป็นประจำทุกปีอยู่ดีครับ

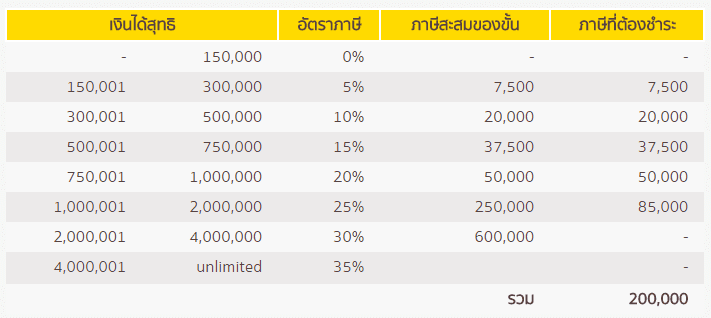

ตัวอย่างเช่น คณะบุคคลเก่าเห่า ประกอบวิชาชีพอิสระ (บัญชี) มีรายได้ทั้งปี 2,000,000 บาท หักค่าใช้จ่ายแบบเหมา 30% และค่าลดหย่อนอีกจำนวน 60,000 บาท ทำให้เสียภาษีจำนวน 200,000 บาท ดังนั้นในรายการบัญชีจะกรอกรายได้ทั้งหมด 2,000,000 บาท แต่รายการหักค่าใช้จ่ายแบบเหมา ไม่สามารถนำมาเป็นยอดรวมรายจ่ายเพื่อคำนวณได้ เพราะใช้ในการคำนวณภาษีเงินได้บุคคลธรรมดาเพียงอย่างเดียว หากทำบัญชีต้องใช้ยอดรวมรายจ่ายจริงเท่านั้นนนนนะค้าบบบ และนี่คือปัญหาแรกที่เกิดขึ้นสำหรับคนที่ไม่ได้เก็บเอกสารหลักฐานการใช้จ่ายสำหรับปี 2557 ไว้ และถ้ามีการแบ่งปันกำไร แน่นอนว่าต้องเอามาเสียภาษีอีกทีอย่างแน่นอนคร้าบ

ถ้าหากห้างหุ้นส่วนสามัญหรือคณะบุคคลไหน ไม่มีการแบ่งกำไรจริง ก็อย่าลืมเก็บหลักฐานมาแสดงให้พี่สรรพากรดูด้วยว่า เงินส่วนแบ่งกำไรทีว่านั้นยังไม่มีการแบ่งให้แก่ผู้เป็นหุ้นส่วนจริงๆ นะจ๊ะ

FAQ คำถามคำตอบเรื่องห้างหุ้นส่วนสามัญและคณะบุคคล

ถาม : ส่วนแบ่งกำไรจากห้างหุ้นส่วนสามัญและคณะบุคคลจะถือเป็นเงินได้ตามมาตราใด และหักค่าใช้จ่ายได้เท่าไร

ตอบ : จากการศึกษาข้อมูลเพิ่มเติมพบว่าเงินได้จากส่วนแบ่งกำไรดังกล่าวอาจจะเข้าข่ายเงินได้ตามมาตรา 40(4) หรือเงินได้ตามมาตรา 40(8) แต่เมื่อดูนิยามตามประมวลรัษฏากรแล้วพบว่า เงินได้ตามมาตรา 40(4) นั้น หมายความถึง เงินส่วนแบ่งของกำไรหรือ ประโยชน์อื่นใดที่ได้จากบริษัทหรือห้างหุ้นส่วนนิติบุคคล กองทุนรวม หรือสถาบันการเงินที่มีกฎหมายโดยเฉพาะของประเทศไทย ดังนั้นเงินได้ในส่วนนี้ไม่สามารถถือเป็นเงินได้ตามมาตรา 40(4) ได้ จึงควรจะเข้าข่ายมาตรา 40(8) และไม่สามารถหักค่าใช้จ่ายในอัตราเหมาได้เนื่องจากไม่มีอัตราเหมาที่กำหนดไว้ จึงต้องเลือกหักค่าใช้จ่ายตามจำเป็นและสมควรแทน ซึ่งพบว่าเงินได้ที่มีลักษณะคล้ายคลึงในกลุ่มนี้ เช่น เงินปันผลจากกองทุนรวมนั้น ไม่มีค่าใช้จ่ายตามความจำเป็นและสมควรเกิดขึ้น จึงสรุปได้ว่าไม่สามารถหักค่าใช้จ่ายได้นั่นเองครับ

ถาม : สรรพากรจะตรวจสอบได้อย่างไรว่ามีการแบ่งส่วนแบ่งกำไรจริง?

ตอบ : โดยปกติแล้ว การจ่ายส่วนแบ่งกำไรตามมาตรา 40(4) ให้แก่บุคคลธรรมดานั้นจะต้องหัก ณ ที่จ่ายไว้ตามมาตรา 50(2) แต่เนื่องจากเงินได้ในส่วนนี้ถือเป็นเงินได้ตามมาตรา 40(8) ซึ่งกฎหมายไม่ได้กำหนดอัตราการหักภาษีเงินได้ ณ ที่จ่ายไว้ นั่นย่อมแปลว่า หากมีการแบ่งส่วนแบ่งกำไรจริง ทางฝ่ายผู้จ่ายคือห้างหุ้นส่วนสามัญและคณะบุคคลไม่มีหน้าที่หัก ณ ที่จ่ายไว้ และทางผู้รับแม้ไม่นำส่งส่วนแบ่งกำไรดังกล่าว ทางกรมสรรพากรเองจะตรวจสอบจากบัญชีรายรับ-รายจ่ายที่แนบไปพร้อมแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาแทนครับ

ถาม : กฎหมายฉบับนี้ถือเป็นการเพิ่มภาระหน้าที่ของกรมสรรพากรหรือไม่

ตอบ : ถึงแม้ปัญหาการหลีกเลี่ยงภาษีโดยใช้ห้างหุ้นส่วนสามัญและคณะบุคคลที่ผ่านมานั้น อาจจะเกิดจากการที่กรมสรรพากรมิได้ใช้บังคับบทบัญญัติของกฎหมายที่มีอยู่อย่างเคร่งครัดก็ตาม แต่การบังคับใช้กฎหมายฉบับใหม่ อาจจะทำให้หน้าที่และภาระในการตรวจสอบของกรมสรรพากรอาจเกิดความซับซ้อนและยุ่งยากกว่าเก่าแน่นอนครับ

ถาม : วิธีการลงบัญชีรายรับรายจ่ายให้ใช้เกณฑ์ไหน เกณฑ์เงินสด หรือ เกณฑ์คงค้าง

ตอบ : การรับรู้รายได้ และรายจ่ายนั้น ให้ใช้เกณฑ์คงค้าง เช่นเดียวกับบริษัทหรือห้างหุ้นส่วนนิติบุคคล ตามพระราชกฤษฎีกา (ฉบับที่ 11) มาตรา 5 ข้อ (1) วรรคท้าย ดังนี้ครับ

เว้นแต่ผู้มีเงินได้ตาม (ก) ถึง (จ) จะแสดงหลักฐานต่อเจ้าพนักงานประเมินและพิสูจน์ได้ว่ามีค่าใช้จ่ายมากกว่านั้นก็ยอมให้หักค่าใช้จ่ายได้ตามความจำเป็นและสมควร ทั้งนี้ ให้นำมาตรา 65 ทวิ และมาตรา 65 ตรี แห่งประมวลรัษฎากร ซึ่งได้แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 16) พ.ศ. 2502 มาใช้บังคับโดยอนุโลม แต่ถ้าตามหลักฐานที่นำมาพิสูจน์ ปรากฏว่ามีรายจ่ายที่หักได้ตามกฎหมายน้อยกว่าอัตราค่าใช้จ่ายที่กำหนดไว้ข้างต้น ก็ให้ถือว่ามีค่าใช้จ่ายเพียงเท่าหลักฐานที่นำมาพิสูจน์

อย่างไรก็ตาม… การแก้กฎหมายฉบับดังกล่าวเพื่อป้องกันการหลบเลี่ยงภาษีนั้นถือเป็นเรื่องที่ดีมากๆสำหรับสังคมไทยครับ แต่มีสิ่งหนึ่งที่ทางรัฐเองต้องทบทวนนอกจากการแก้ไขกฎหมายแล้ว นั่นคือ กฎหมายฉบับดังกล่าวเป็นกฎหมายเพื่อประชาชน หรือเป็นกฎหมายเพื่อรัฐที่ทำให้ยากเพื่อการจัดเก็บภาษีที่ง่ายขึ้นกันแน่

สุดท้ายแล้ว… หากเรามองไปยังจุดเริ่มต้นจากการสร้างจิตสำนึกให้ผู้เสียภาษีทุกคนมองว่าการจ่ายภาษีนั้นเป็น “หน้าที่” ของพลเมืองไทยนั้น อาจจะเป็นประเด็นสำคัญที่สุดที่ใครหลายคนอาจจะลืมเลือนไปก็ได้.. จริงไหมครับ

ติดตามพรี่หนอม TAXBugnoms