5 ขั้นตอนควรรู้ก่อนยื่นภาษีห้างหุ้นส่วนสามัญและคณะบุคคล

สวัสดีครับ กลับมาอีกครั้งกับบทความประจำสัปดาห์ เรื่องการยื่นแบบแสดงรายการภาษีปี 2557 ของห้างหุ้นส่วนสามัญและคณะบุคคลที่ @TAXBugnoms เคยเขียนไปแล้วในหัวข้อ สรุปการปรับปรุงภาษีห้างหุ้นส่วนสามัญและคณะบุคคล แต่ทีนี้ยังไม่พอครับ พี่สรรพากรได้ออก คำสั่งกรมสรรพากรที่ ป.149/2558 เรื่อง การเสียภาษีเงินได้ของห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล เพื่ออธิบายเรื่องการจัดทำรายงานแสดงรายได้และรายจ่าย และแนะนำผู้เสียภาษีอย่างเราๆให้ถูกต้องกันต่อไปครับ

โดยในวันนี้ @TAXBugnoms จะมาสรุปรายละเอียดของประกาศฉบับนี้ พร้อมกับเรื่องที่เพื่อนๆพี่ๆน้องๆสงสัยและสอบถามมากันทางหลังไมค์จำนวนมาก ซึ่งออกมาเป็น 5 ขั้นตอนที่เราควรรู้ก่อนจะยื่นภาษีห้างหุ้นส่วนสามัญและคณะบุคคลสำหรับปี 2557 นี่เองครับ เอาล่ะครับ เพื่อไม่เป็นการเสียเวลา เรามาดูกันเลยดีกว่าว่ามีอะไรบ้าง

1. รู้นิยามใหม่ของห้างหุ้นส่วนสามัญและคณะบุคคล

สิ่งแรกที่เราควรรู้ก็คือ นิยามที่ชี้ชัดสำหรับบุคคลธรรมดาทั้งสองประเภทนี้ โดยห้างหุ้นส่วนสามัญนั้น หมายถึง “การกระทำที่หวังกำไร” ส่วนนิติบุคคลนั้น หมายถึง “การกระทำที่ไม่หวังกำไร” ดังนั้นไม่ว่าจะทำอะไรก็ตามที่จะมี ผลตอบแทนกลับมาสู่หุ้นส่วน จะถือว่าเป็นการแบ่งกำไร และมีสภาพเป็นห้างหุ้นส่วนสามัญทันที เช่น การฝากเงินธนาคารร่วมกัน, การร่วมกันรับงาน เป็นต้น ซึ่งสำหรับกิจการต่างๆที่ใช้ชื่อเรียกผิดประเภทมาก่อนหน้านั้น ต้องมีการเปลี่ยนชื่อใหม่ให้ถูกต้องตามกฎหมายด้วยนะครับ

2. หน้าที่ในการเสียภาษีและคำนวณภาษี

ห้างหุ้นส่วนสามัญและคณะบุคคลมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดาตามมาตรา 56 วรรค 2 โดยกำหนดให้ผู้จัดการมีหน้าที่ยื่นแสดงรายการแทนหุ้นส่วนนั้น และคำนวณภาษีตามมาตรา 48 หรือพูดง่ายๆก็คือวิธีการคำนวณเหมือนบุคคลธรรมดาทั่วไปนี่แหละครับ คือ

1. วิธีคำนวณตามเงินได้สุทธิ

[(รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน) – เงินบริจาค] x อัตราภาษี

2. วิธีคำนวณตามเงินได้พึงประเมิน

รายได้ x 0.5% (คำนวณกรณีที่มีเฉพาะรายได้ที่ไม่ใช่เงินเดือนเกิน 60,000 บาท)

โดยภาษีที่คำนวณได้นั้น

เราจะเปรียบเทียบจากวิธีที่ 1 และ 2 และเลือกวิธีที่ได้ภาษีมากกว่่า..

เพิ่มเติม ห้างหุ้นส่วนและคณะบุคคลสามารถหัก ค่าลดหย่อนได้แค่ค่าลดหย่อนตามมาตรา 47(6) สูงสุด 60,000 บาทเท่านั้นครับ และวิธีคำนวณเงินได้พึงประเมินตามวิธีที่ 2 จะนำมาเปรียบเทียบกับวิธีแรกก็ต่อเมื่อคำนวณภาษีได้มากกว่า 5,000 บาทครับ (หรือมีรายได้มากกว่า 1 ล้านบาทนั่นเองครับ)

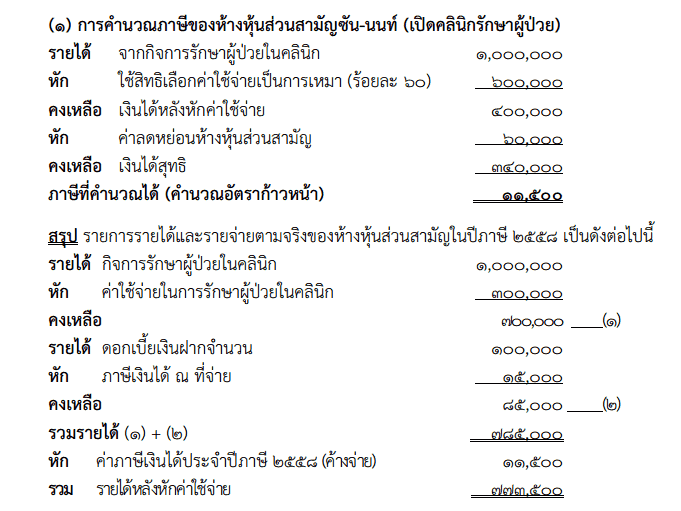

สามารถคลิกดูตัวอย่างการคำนวณได้ที่นี่ครับ

คำสั่งกรมสรรพากรที่ ป.149/2558 เรื่อง การเสียภาษีเงินได้ของห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล

3. วิธีคำนวณส่วนแบ่งกำไร

เมื่อคำนวณภาษีเสร็จแล้วเรียบร้อย เราต้องมาคำนวณรายได้รายจ่ายอีกทีหนึ่งครับ โดยคำนวณรายได้และรายจ่ายตามจริงที่ไม่เกี่ยวกับการเสียภาษี เพื่อหารายได้และค่าใช้จ่ายจริงที่จะแบ่งกำไรให้กับหุ้นส่วนแต่ละคน โดย

1. ส่วนแบ่งกำไรที่แบ่งให้นั้นถือเป็นเงินได้พึงประเมินประเภทที่ 8 ในการคำนวณภาษีของหุ้นส่วนแต่ละคน โดยหักค่าใช้จ่ายไม่ได้

2. การจ่ายส่วนแบ่งกำไรนั้น ห้างหุ้นส่วนสามัญและคณะบุคคล ไม่มีหน้าที่ต้องหักภาษี ณ ที่จ่าย

3. สำหรับรายได้ที่ถูกหัก ณ ที่จ่ายไว้บางรายได้ สามารถเลือกที่จะเสียภาษีหัก ณ ทีจ่ายโดยไม่ต้องรวมคำนวณได้ เช่น รายได้ดอกเบี้ย และเงินปันผล (มาตรา 40(4) (ก) (ข) และ (ช) รวมถึงรายได้จากการขายอสังหาริมทรัพย์ที่ไม่ได้มุ่งค้าหรือหากำไร (มาตรา 40(8))

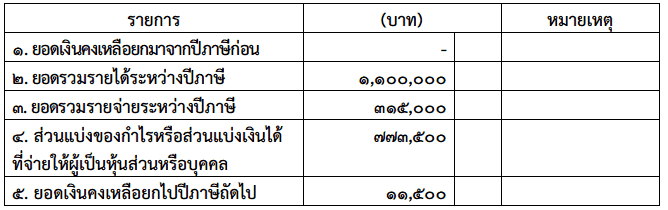

4. วิธีการจัดทำรายงานแสดงรายได้รายจ่าย

สำหรับการจัดทำแสดงรายได้รายจ่ายนั้น ห้างหุ้นส่วนสามัญหรือคณะบุคคลมีหน้าที่ต้องจัดทำรายงานตามประกาศอธิบดีกรมสรรพากรฉบับที่ 249 เพื่อแสดงให้เห็นถึงจำนวนเงินและรายรับหรือรายจ่ายตามจริง โดยต้องกรอกรายละเอียดที่คำนวณได้จากข้อ 3 ดังนี้ครับ โดยการกรอกรายการนี้ต้องนำรายได้ทั้งหมดมารวมคำนวณ ซึ่งรวมถึงรายได้ที่เลือกเสียภาษีโดนการหัก ณ ที่จ่ายไปแล้วด้วยครับ

5. การปฎิบัติสำหรับรอบบัญชีปี 2557 และแนวโน้มในอนาคต

สำหรับปี 2557 ที่ต้องยื่นภาษีภายในเดือนมีนาคม 2558 นั้น ให้กรอกได้เฉพาะรายการยอดเงินคงเหลือยกไปปีภาษีถัดไปเท่านั้น โดยไม่ต้องกรอกรายละเอียดตั้งแต่ข้อ 1-4 แต่อย่างใดครับ และต้องไม่ลืมยื่นรายงานแสดงรายได้และรายจ่ายพร้อมกับแบบแสดงรายการด้วยนะครับ (ในปี 2557 สามารถยื่นได้เฉพาะแบบกระดาษเท่านั้นครับ)

ส่วนสำหรับปีต่อๆไป @TAXBugnoms มีความเห็นว่าหลายๆคนต้องวางแผนภาษีให้ถูกต้องแล้วครับ โดยส่วนตัวแล้วเห็นว่าวิธีการรับมือที่ง่ายที่สุดคือการหยุดใช้ห้างหุ้นส่วนสามัญและคณะบุคคลในการยื่นแบบแสดงรายการ เพราะนอกจากเสียภาษี 2 ต่อแล้ว ยังจะมีปัญหาเรื่องการจัดทำรายงานที่ค่อนข้างยุ่งยากในทางปฎิบัติด้วยนะคร้าบบ

สุดท้ายนี้ขอให้ทุกคนยื่นภาษีได้อย่างถูกต้องไม่มีปัญหานะคร้าบบบบ… ^^

ติดตามพรี่หนอม TAXBugnoms