เปิดบัญชีร่วมกันยังไง ไม่ให้โดนภาษีสองเด้ง!!

สวัสดีครับ สำหรับบทความประจำอาทิตย์นี้ของ @TAXBugnoms มาจากคำถามที่เพื่อนๆพี่ๆน้องได้รับข้อความส่งต่อทางไลน์หรือเฟสบุ๊ก พร้อมกับคำถามชวนหนักใจว่า “ถ้าเปิดบัญชีร่วมกัน ต้องเสียภาษีสองเด้งจริงหรือไม่” ซึ่งข้อความที่ได้รับมาเป็นดังนี้ครับ…

เรียน ทุกคน

สรรพากร ออกประกาศใหม่ 20 มค.58 เรื่องการเปิดบัญชีร่วมต่าง ๆ ไม่ว่าจะเป็นบัญชีธนาคาร บัญชีเล่นหุ้น การถือที่ดินในหลายชื่อร่วมกัน คณะนักศึกษาเปิดบัญชีเพื่อกลุ่มของตน ฯลฯ ให้ถือเป็นหน่วยภาษีในรูป ห้างหุ้นส่วนสามัญ

ผลคือ บัญชีร่วมเหล่านี้ต้องเสียภาษี และเมื่อเอาเงินในบัญชีมาให้เจ้าของ จะถือว่าเป็นส่วนแบ่งกำไรที่ต้องเสียภาษีอัตราก้าวหน้าอีกครั้ง และสรรพากรบางคนตีความว่าบัญชีร่วมของสามีภรรยา หรือพ่อลูก ก็เข้าข่ายนี้่ => ดอกเบี้ยที่เกิด = กำไร ฯลฯ…

ทั้งนี้สรรพากรจะให้เริ่มต้องรายงาน ณ สิ้น มีค. เป็นครั้้งแรก ถ้าใครปิดบัญชีร่วมทิ้งก่อนสิ้นมีค. ก็รอดไป จึงแนะนำให้

1. ปิดบัญชีร่วมทุกชนิด (ถ้าทำได้) ก่อนสิ้น มีค.58 ถ้าทำไม่ได้ให้เหลือเงินให้น้อยที่สุดไว้ก่อน

2. ถ้าต้องการมีบัญชีลักษณะนี้ต่อไป ให้ไปเปิดบัญชีใหม่ชื่อเดียว แล้วใช้วิธีมอบอำนาจแทน (มีบางธนาคารทำแบบนี้ได้ บางธนาคารเช่น BBL ไม่ยอมทำ แต่กรุงไทยยอม เป็นต้น) เช่น– เปิดบัญชีใหม่ โดยใช้ชื่อบัญชี นาย ก.

– นาย ก. กำหนดอำนาจเซ็นต์ ว่า ก. หรือ ข. ลงนามคนเดียว หรือ ก.และข.ลงนามร่วมกัน (แล้วแต่เราอยากได้แบบไหน)เมื่อทำแบบนี้ จะถือว่าบัญชีเป็นบัญชีของนาย ก. คนเดียว (เพียงแต่อำนาจเซ็นต์ก็จะเป็นอย่างที่เราต้องการได้) ไม่ถือเป็นบัญชีร่วม ข้อเสียคือ ถ้า ข. มีเช็คชื่อ ก. ก็จะสามารถเอาเข้าบัญชีนี้ แล้วรีบถอนออกไป โดย ก.อาจไม่รู้เรื่องได้

สำหรับข้อความข้างต้นนี้มีที่มาจาก คำสั่งกรมสรรพากรที่ ป.149/2558 เรื่อง การเสียภาษีเงินได้ของห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล ซึ่งให้นิยามของคำว่าห้างหุ้นส่วนสามัญไว้ คือ บุคคลตั้งแต่สองคนขึ้นไปตกลงเข้ากันเพื่อกระทำกิจการร่วมกันด้วยประสงค์จะแบ่งปันกำไรอันจะพึงได้จากกิจการที่ทำนั้น ตามมาตรา 1012 แห่งประมวลกฎหมายแพ่งและพาณิชย์ เช่นการเข้าร่วมกันเปิดบัญชีเงินฝากธนาคาร เช่น บัญชีเงินฝากนาง ก. และนางสาว ข.

จากคำนิยามข้างต้นนี้ เราจะเห็นว่า การฝากเงินร่วมกันจะมีสภาพเป็นห้างหุ้นส่วนสามัญ ซึ่งมีผลให้รายได้ที่ได้รับนั้น ต้องเสียภาษีสองเด้ง โดย เด้งแรกคือ เมื่อได้รับดอกเบี้ย จะต้องเสียภาษีโดยการหักภาษี ณ ที่จ่ายไว้ทันที 15% และดอกเบี้ยก้อนนี้สามารถเลือกที่จะนำมารวมคำนวณภาษีเงินได้บุคคลธรรมดาหรือไม่ก็ได้ตามมาตรา 48(3) แห่งประมวลรัษฏากร

อ่านเพิ่มเติมได้ที่บทความ :

[สรุป] การปรับปรุงภาษีห้างหุ้นส่วนสามัญและคณะบุคคลในบทความเดียว

และเด้งที่สองเมื่อมีการแบ่งดอกเบี้ยที่ได้รับแล้ว ดอกเบี้ยที่ได้รับนั้นต้องถือเป็นเงินได้ของบุคคลผู้เป็นหุ้นส่วนในห้างหุ้นส่วนสามัญนั้นๆด้วย ผ่านการจัดทำรายงานแสดงรายได้รายจ่ายตามจริง

ยกตัวอย่างเช่น นายเก่ากับนายเกรย์ เปิดบัญชีร่วมกันชื่อ “เก่าและเกรย์” ได้รับดอกเบี้ยมาจำนวน 100,000 บาท โดนหักภาษี ณ ที่จ่ายไป 15,000 บาท เหลือ 85,000 บาท เมื่อนำมาแบ่งกันตามกฎหมาย นายเก่าและนายเกรย์ต้องนำดอกเบี้ยสวนที่มาแบ่งกันนั้น มาจัดทำบัญชีรายรับรายจ่ายอีกทีหนึ่ง ซึ่งจากตัวอย่างหากแบ่งกำไรเท่าๆกัน คนละ 50,000 บาท ก็ต้องนำยอดเงิน 50,000 บาทนี้มาเสียภาษีโดยถือเป็นรายได้ของนายเก่าและนายเกรย์อีกต่อหนึ่ง หรือพูดง่ายๆว่าโดนภาษีสองเด้งนั่นเอง

อ่านเพิ่มเติมได้ที่บทความ :

5 ขั้นตอนควรรู้ก่อนยื่นแบบแสดงรายการภาษีเงินได้ห้างหุ้นส่วนสามัญและคณะบุคคล

โดยรายงานนี้จะต้องส่งทุกครั้งภายในวันที่ 31 มีนาคมของทุกปี แต่สำหรับกฎหมายฉบับนี้นั้นมีผลบังคับใช้ตั้งแต่ 1 มกราคม 2558 นะครับ ไม่ใช่มีนาคม 2558 ดังนั้นสิ่งที่ข้อความในไลน์ที่ส่งมาว่าต้องรีบทำก่อนมีนาคมนั้น ถือว่า “ไม่เป็นความจริง” นะคร้าบบ

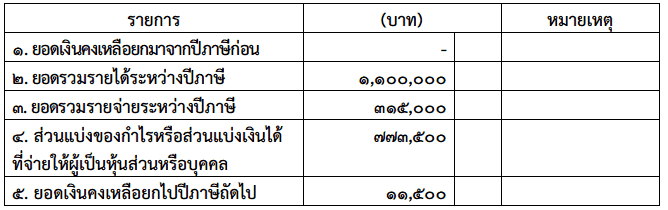

(ตัวอย่างการจัดทำบัญชีรายรับรายจ่าย)

(ตัวอย่างการจัดทำบัญชีรายรับรายจ่าย)

อย่างไรก็ตามเมื่อวันที่ 30 มีนาคม 2557 กรมสรรพากรได้โพสเรื่อง ความเข้าใจเกี่ยวกับภาระภาษีกรณีเงินฝากร่วมกัน ในหน้า Facebook “กรมสรรพากร” ซึ่งมีเนื้อความดังต่อไปนี้ครับ..

ตามที่กรมสรรพากรได้มีการแก้ไขกฎหมายโดยการตราพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 39) พ.ศ. 2557 ปรับปรุงการจัดเก็บภาษีเงินได้กรณีห้างหุ้นส่วนสามัญหรือคณะบุคคล ซึ่งมีส่วนเกี่ยวข้องกับแนวทางปฏิบัติจัดเก็บจากดอกเบี้ยของบัญชีเงินฝากร่วมกันที่ได้รับจากธนาคาร นั้น

กรมสรรพากรขอเรียนว่า

1. ตามข้อกฎหมายที่ได้กำหนดว่าห้างหุ้นส่วนสามัญให้หมายถึง บุคคลตั้งแต่สองคนขึ้นไป ตกลงเข้ากันเพื่อกระทำกิจการร่วมกันด้วยประสงค์จะแบ่งปันกำไรอันจะพึงได้จากกิจการที่ทำนั้น และได้มีคำชี้แจงว่าการเข้าร่วมเปิดบัญชีธนาคาร เช่น เงินฝากบัญชีนางสาว ก และนางสาว ข ถือเป็นห้างหุ้นส่วนสามัญ ทำให้สมาคมธนาคารไทยมีความเข้าใจว่า การเปิดบัญชีเงินฝากร่วมกันทุกกรณีจะเข้าลักษณะเป็นห้างหุ้นส่วนสามัญ ซึ่งหากมีการแบ่งดอกเบี้ยที่ได้รับ ผู้รับจะต้องนำไปรวมคำนวณภาษีเพื่อเสียภาษีเงินได้บุคคลธรรมดาต่อไปอีกครั้งหนึ่ง โดยที่สมาคมธนาคารไทยได้มีหนังสือถึงธนาคารที่เป็นสมาชิกให้ชี้แจงทำความเข้าใจกับลูกค้าเกี่ยวกับกรณีดังกล่าวนั้น

2. กรมสรรพากรขอเรียนชี้แจง ดังนี้

2.1 กรณีการฝากเงินที่เป็นบัญชีเงินฝากร่วมกัน โดยมีเจตนาที่จะเป็นการออมภายในครอบครัว เช่น พ่อและหรือแม่ฝากเงินเพื่อลูก ดอกเบี้ยที่ได้รับสามารถเลือกใช้สิทธิถูกหัก ณ ที่จ่ายในอัตราร้อยละ 15 โดยไม่ต้องนำมารวมคำนวณในแบบแสดงรายการภาษีในตอนปลายปี และดอกเบี้ยที่ลูกได้รับไม่ต้องนำมารวมคำนวณภาษีเงินได้บุคคลธรรมดาต่อไปอีกครั้งหนึ่ง

2.2 กรณีการฝากเงินที่เป็นบัญชีเงินฝากร่วมกันของสามีและภรรยา จะไม่เข้าลักษณะเป็นการเสียภาษีในรูปห้างหุ้นส่วนสามัญ ทั้งนี้ ดอกเบี้ยที่เกิดขึ้นจะถือเป็นเงินได้ของสามีหรือภรรยาก็ได้ และสามารถเลือกใช้สิทธิถูกหัก ณ ที่จ่ายในอัตราร้อยละ 15 โดยไม่ต้องนำมารวมคำนวณในแบบแสดงรายการภาษีในตอนปลายปี และดอกเบี้ยที่ได้รับไม่ต้องนำมารวมคำนวณภาษีเงินได้บุคคลธรรมดาต่อไปอีกครั้งหนึ่งเช่นกัน

2.3 สำหรับกรณีการฝากเงินที่เป็นบัญชีเงินฝากร่วมกันในลักษณะอื่น ๆ เช่น นำเงินไปฝากร่วมกับบุคคลอื่น จะเข้าลักษณะเป็นการเสียภาษีในรูปห้างหุ้นส่วนสามัญ ทั้งนี้ ห้างหุ้นส่วนสามัญสามารถเลือกใช้สิทธิถูกหัก ณ ที่จ่ายในอัตราร้อยละ 15 โดยไม่ต้องนำมารวมคำนวณภาษีในแบบแสดงรายการภาษีในตอนปลายปี แต่เมื่อมีการแบ่งดอกเบี้ยที่ได้รับ หุ้นส่วนแต่ละคนจะต้องนำไปเสียภาษีเงินได้บุคคลธรรมดาต่อไปอีก ครั้งหนึ่ง ทั้งนี้ หากเป็นกรณีการแบ่งเงินต้นที่ฝากจะไม่ใช่เงินได้พึงประเมินที่ต้องนำไปเสียภาษีเงินได้

2.4 กรณีห้างหุ้นส่วนสามัญเลือกใช้สิทธิถูกหัก ณ ที่จ่ายในอัตราร้อยละ 15 และไม่นำมารวมคำนวณภาษีในแบบแสดงรายการภาษีในตอนปลายปี ห้างหุ้นส่วนสามัญนั้นไม่ต้องจัดทำบัญชีแสดงรายได้และรายจ่ายของห้างหุ้นส่วนสามัญ เพื่อยื่นต่อกรมสรรพากรแต่อย่างใด

สรุปประเด็นสั้นๆง่ายๆในสไตล์ @TAXBugnoms

1. กรณีฝากเงินร่วมกัน ตามรายละเอียดต่อไปนี้ ได้รับสิทธิยกเว้นการคิดภาษีสองเด้ง

1. พ่อแม่ฝากเงินเพื่อลูก

2. สามีและภรรยาฝากเงินร่วมกัน

ซึ่งทั้งสองกรณีจะได้รับสิทธิเลือกเสียภาษีหัก ณ ทีจ่าย 15% และไม่นำมารวมคำนวณภาษีตอนปลายปี และดอกเบี้ยที่ได้รับไม่ต้องนำมารวมคำนวณภาษีอีกทอดหนึ่ง (เด้งเดียว)

2. กรณีอื่นๆที่มีการฝากเงินร่วมกัน จะถือว่าเป็น ห้างหุ้นส่วนสามัญ และต้องนำดอกเบี้ยที่ได้รับส่วนแบ่งมารวมคำนวณภาษีเงินได้อีกรอบหนึ่ง โดยสามารถเลือกเสียภาษีโดยถูกหักภาษี ณ ที่จ่ายในอัตรา 15% ซึ่งไม่ต้องนำมารวมคำนวณภาษีตอนปลายปีของห้างหุ้นส่วนสามัญ และไม่ต้องยื่นรายการแสดงรายได้รายจ่าย แต่เมื่อมีการแบ่งกำไร (ดอกเบี้ย) จะต้องนำมาเสียภาษีเงินได้บุคคลธรรมดาอีกครั้งหนึ่ง เรียกได้ว่าเสียภาษีทั้งสองเด้ง

ความเห็นเพิ่มเติมต่อกรณีนี้

สำหรับแนวทางการแก้ไขที่ดีที่สุดสำหรับกรณีที่ 2 คือ หยุดเปิดบัญชีร่วมกัน!! ซึ่งถือว่าเป็นการแก้ปัญหาที่ง่ายที่สุด ซึ่งเราทุกคนควรติดตามดูกันต่อไปว่าผลกระทบที่ตามมานั้นจะเกิดอะไรขึ้นบ้าง ไม่ว่าจะเป็นเรื่องของ …

1. การเปิดบัญชีร่วมกันเพื่อทำกิจกรรมของเด็กๆในมหาวิทยาลัย จะมีสภาพเป็นห้างหุ้นส่วนสามัญหรือไม่ เนื่องจากการเปิดบัญชีร่วมกันถือว่าเป็นการหาผลกำไรจากเงินฝาก (ห้างหุ้นส่วนสามัญ) ถึงแม้ว่าการจับกลุ่มนั้นจะเป็นการไม่หวังผลกำไรซึ่งอยู่ในรูปแบบคณะบุคคลก็ตาม แต่ถ้าไม่มีการจดทะเบียนคณะบุคคลเพื่อทำการฝากเงิน อาจจะเกิดปัญหาในภายหลังได้

2. กรณีที่ ญาติที่ไม่ใช่พ่อแม่เปิดบัญชีเงินฝากประจำให้แก้บุตร-หลาน จะถือว่าเป็นห้างหุ้นส่วนสามัญหรือไม่ หรือยังถือว่าเป็นการออมภายในครอบครัวอยู่?

3. กรมสรรพากรและธนาคารจะตรวจสอบอย่างไรสำหรับเรื่องนี้ เนื่องจากยังไม่มีแนวทางที่ชัดเจนในการตรวจสอบนอกจากการจัดทำรายการแสดงรายได้รายจ่าย ซึ่งไม่แน่ใจว่าความพร้อมในการตรวจสอบของเจ้าหน้าที่นั้นจะเพียงพอต่อกรณีนี้หรือไม่ และจะได้ภาษีคุ้มกับต้นทุนที่เสียไปหรือเปล่า

สุดท้ายนี้ @TAXBugnoms มีคำถามสั้นๆว่า หากกฎหมายที่ออกมายากต่อการปฎิบัติและยากต่อการจัดเก็บแล้ว บางทีเราคงต้องตั้งคำถามกลับไปว่า กฎหมายที่เขียนขึ้นมานั้นเพื่อใคร ระหว่างเพื่อประชาชน หรือว่าเพื่อความสะดวกของรัฐโดยผลักภาระไปที่ประชาชน?

ติดตามพรี่หนอม TAXBugnoms