รู้หรือไม่!! เรามีรายได้ประเภทไหนที่ต้องเสียภาษีบ้างงงงงง

สวัสดีครับ วันนี้มาพบกับหนึ่งบทความสั้นๆใน บลฺ็อกภาษีข้างถนน กันอีกครั้ง.. เนื่องจากช่วงนี้ผมได้รับคำถามจากเพื่อนๆพี่ๆน้องๆแฟนเพจ @TAXBugnoms บ่อยๆครับว่า มีวิธีแบบง่ายๆ สั้นๆ ที่ทำให้เรารู้ว่าเงินได้ของตัวเองนั้นเป็นเงินได้ประเภทไหน เพื่อที่จะได้ยื่นแบบแสดงรายการภาษีเงินได้อย่างถูกต้องนั่นเองคร้าบ

เนื่องจากรายได้ของเรานั้น ทางกฎหมายแบ่งออกเป็นเงินได้ 8 ประเภท (อ่านบทความ : [ภาษี] เข้าใจเงินได้ทั้ง 8 ประเภทใน 2 นาที) ซึ่งบอกเลยครับว่า หลายคนๆได้อ่านแล้วก็อาจจะไม่แน่ใจว่าเงินได้ของเรานั้นเป็นเงินได้แบบไหนกันแน่ เฮ้อออ พูดแล้วเศร้า

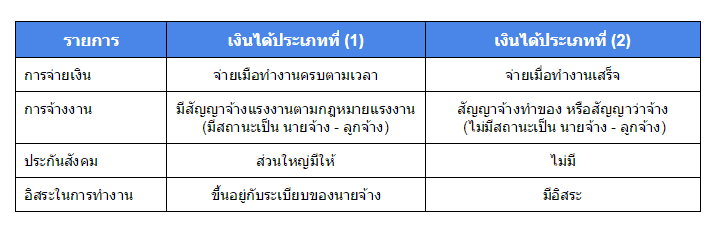

ผมลองยกตัวอย่างง่ายๆ กับคำถามที่ว่า รู้หรือไม่ว่าเงินได้แบบไหนเรียกว่าเงินเดือน (เงินได้ประเภทที่ 1) และแบบไหนเรียกว่าการจ้างงาน (เงินได้ประเภทที่ 2) ซึ่งทั้ง 2 ประเภทนี้ มีความแตกต่างกันดังนี้ครับ

เห็นไหมครับว่าแค่เพียงเงินได้สองประเภทที่แตกต่างกัน กฎหมายยังทำให้เราปวดหัว อ่านแล้วก็ยังงงงวยกันต่อไป แต่ความจำเป็นที่เราต้องรู้จักประเภทเงินได้ของเราและเลือกใช้ให้ถูกต้องนั้นเป็นเพราะว่า เงินได้แต่ละประเภทนั้นสามารถหักค่าใช้จ่ายได้แตกต่างกัน ถ้าเราสามารถจัดเงินได้เข้าไปในประเภที่หักค่าใช้จ่ายได้มากเท่าไร โอกาสลดภาษีของเราก็ยิ่งมากขึ้นเท่านั้นไงคร้าบ (อ่านเพิ่มเติมได้ที่บทความในเวปไซด์ Aommoney : [ซีรีย์] ภาษีง๊ายง่าย [2] : เลือกค่าใช้จ่ายให้ถูกต้องงง)

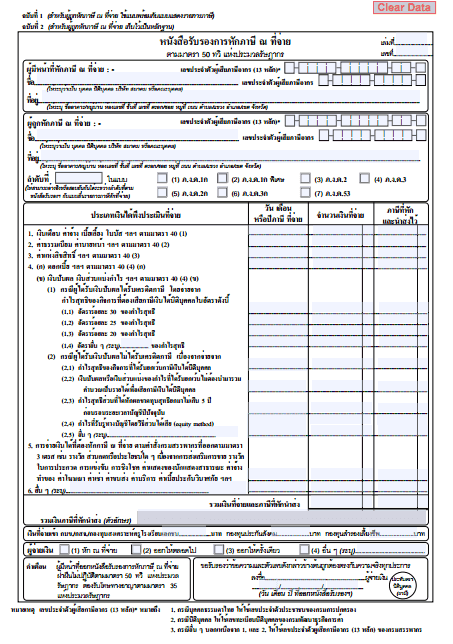

ทีนี้เราจะต้องเสียเวลามาจำเงินได้ตัวเองให้ปวดหัวขนาดนั้นเลยเหรอ มันไม่มีวิธีง่ายๆ สบายๆ ที่จะทำให้เรารู้ประเภทเงินได้ของเราได้เลยหรือไงกัน ผมเชื่อครับว่า… หลายคนคงมีข้อสงสัยแบบนี้ในใจ ดังนั้นวันนี้ ขอแนะนำเทคนิคสั้นๆสำหรับวิธีการดูประเภทเงินได้ จากเอกสารหนึ่งใบที่ใครหลายคนอาจจะไม่เคยสังเกต นั่นคือ การสังเกตจาก หลักฐานการหักภาษี ณ ที่จ่ายนั่นเองครับ

โดยรายการที่ถูกหักภาษี ณ ที่จ่ายนั้น จะเป็นตัวบอกว่าเงินได้ของเรานั้นเป็นเงินได้ประเภทไหน โดยในแต่ละข้อจะระบุไว้ว่ามีประเภทของเงินได้เป็นแบบไหน เช่น ข้อ 1 ระบุไว้ว่าเงินเดือน ตามมาตรา 40 (1) ข้อ 2 ระบุไว้ว่า เงินได้ค่า ตามมาตรา 40(2) ซึ่งตัวเลขในวงเล็บที่ว่าก็คือประเภทเงินได้ของเรานั่นเองครับ

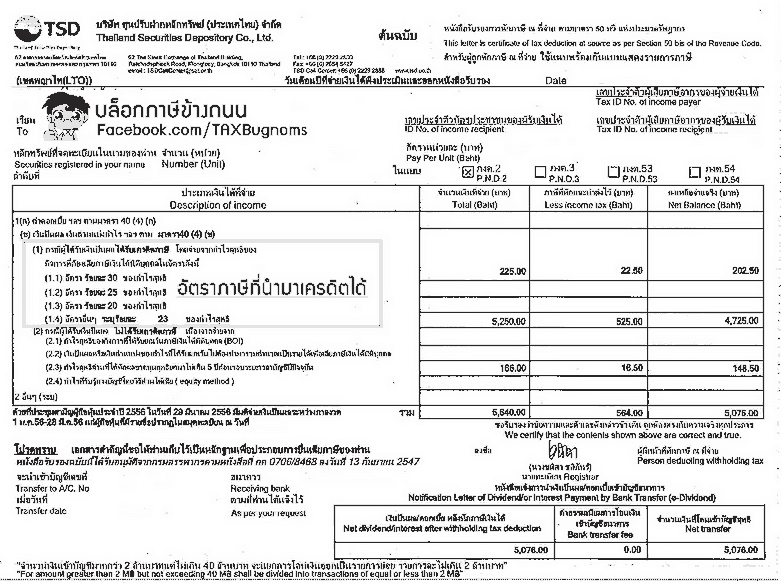

หรือยกตัวอย่างเช่นเงินปันผลจากหุ้นหรือกองทุนรวม เราก็สามารถดูได้จากใบนี้เช่นเดียวกันเช่น เงินปันผลหุ้นจะเขียนไว้ว่า เงินปันผลตามมาตรา 40(4)(ข) ซึ่งหมายถึงเงินได้ประเภทที่ 4 ครับ ส่วนเงินปันผลองทุนรวมจะเขียนไว้ในช่องอื่นๆ หรือเขียนว่า เงินส่วนแบ่งกำไร/เงินปันผลที่ได้รับจากกองทุนรวมที่ตั้งขึ้นตามพระราชบัญญัติหลักทรัพย์และตลาดหลักทรัพย์ ตามมาตรา 40(8)

ทีนี้ปัญหาที่ตามมาก็คือ … แล้วรายได้บางประเภทที่ไม่ได้เขียนบอกไว้ อย่างเช่น ค่าจ้างทำของ ที่เขียนไว้บรรทัดสุดท้าย แต่ไม่บอกว่าเป็นเงินได้ประเภทไหนตามกฎหมาย แบบนี้ จะเป็นรายได้ประเภทไหนกันแน่เนี่ย ซึ่งตรงนี้ผมอยากให้ข้อสังเกตไว้ดังต่อไปนี้ครับ

- สิ่งที่เราทำนั้น… มีการเปิดเป็นสถานประกอบการหรือทำอะไรในรูปแบบธุรกิจที่คนเข้าใจได้ว่าเป็นธุรกิจของเราแน่ๆ เช่น การเปิดร้านเป็นหลักแหล่ง มีการจดทะเบียนภาษีมูลค่าเพิ่ม มีการลงทุนในสินทรัพย์ มีลูกจ้างที่จ่ายเงินเข้าประกันสังคมตามกฎหมายประกันสังคม หรือไม่

- สิ่งที่เราทำนั้น…. มีการจัดหาเครื่องมือ อุปกรณ์ ลงทุนในการจัดซื้อจัดทำในวัสดุสำคัญต่างๆที่เกี่ยวข้องกับงานนั้น และต้องรับผิดชอบในรูปแบบของการ “รับเหมา” หรือไม่

ถ้าคำตอบตรงใจกับข้อ 1 เราจะถือว่าสิ่งที่เราได้รับเป็นเงินได้ประเภทที่ 8 แต่ถ้าตรงใจกับข้อ 2 เราจะถือว่าสิ่งที่เราได้รับเป็นเงินได้ประเภทที่ 7 แต่ถ้าไม่เข้าทั้งสองข้อนี้ รับประกันเลยครับว่าหนีไม่พ้นรายได้ประเภทที่ 2 อย่างแน่นอนครับ และปัญหาในการถกเถียงเรื่องนี้ มีผลต่อการหักค่าใช้จ่ายที่แตกต่างกันอย่างแน่นอนครับ

ดังนั้น ไม่แปลกที่ใครหลายคนจะพยายามทำให้รายได้ของเรากลายเป็นเงินได้ประเภทที่ 7 และ 8 แต่ถ้ามองมุมกลับกันพี่สรรพากรก็อยากจะให้เรามีรายได้เป็นประเภทที่ 2 เพราะหักค่าใช้จ่ายได้น้อยว่าซึ่งข้อสรุปเหล่านี้ต้องพิจารณาดูที่หลักฐาน ข้อเท็จจริง และสิ่งที่เราทำประกอบกันไปคร้าบบ

สุดท้ายนี้ สิ่งที่ผมอยากฝากไว้ก็คือ จุดเริ่มต้นของการวางแผนภาษีนั้น มันอาจจะอยู่ที่การเริ่มต้นจัดประเภทรายได้ของเราให้ถูกต้องตามกฎหมายเสียก่อน แล้วหลังจากนั้นค่อยมาดูเรืองค่าลดหย่อนหรือรายการอื่นๆตามที่ต้องการ ซึ่งบางครั้งอาจจะเป็นทางเลือกที่ถูกต้องกว่าก็ได้นะคร้าบบ

ติดตามพรี่หนอม TAXBugnoms