10 คำถามประจำสัปดาห์กับ @TAXBugnoms [Ep.2]

สวัสดีครับผม กลับมาพบกับ 10 คำถามประจำสัปดาห์ ในตอนที่ 2 กับพรี่หนอม (@TAXBugnoms) แห่ง “บล็อกภาษีข้างถนน” อีกครั้งหนึ่งคร้าบบบ หลังจากที่มีครั้งแรกไปแล้ว คราวนี้เรากลับมากันในครั้งที่ 2 กันบ้างครับ

เอาล่ะครับ.. เพื่อไม่ให้เป็นการเสียเวลามากไปกว่านี้ (อ่านที่มาของการตอบคำถามประจำสัปดาห์ได้ใน 10 คำถามประจำสัปดาห์ ตอนที่ 1 นะครับ) เรามาเริ่มต้นดูกันเลยดีกว่าครับว่าคำถามประจำสัปดาห์นี้มีอะไรบ้างคร้าบบ

ข้อ 1 หากจดภาษีมูลค่าเพิ่มเมื่อมีรายได้เกิน 1.8 ล้านบาท จะต้องเสียภาษีตั้งแต่เมื่อไร

ตอบ : โดยปกติแล้ว กิจการต้องยื่นเสียภาษีมูลค่าเพิ่มทันทีหลังจากที่ได้รับอนุมัติเป็นผู้ประกอบการภาษีมูลค่าเพิ่มครับ ซึ่งจะต้องนำยอดภาษีขาย (ที่ได้เรียกเก็บจากผู้บริโภคจากการขาย) มาหักด้วยภาษีซื้อ (ที่ได้จ่ายไปในการซื้อสินค้าหรือบริการ) ในแต่ละเดือนมานำส่งให้กับกรมสรรพากรครับ

แต่ถ้าหากกิจการของเรายังไม่ได้จดทะเบียนภาษีมูลค่าเพิ่ม แต่พบว่ามีรายได้เกิน 1.8 ล้านบาท เราจะมีหน้าที่ตามมาคือ ต้องยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่มภายใน 30 วันตั้งแต่วันที่มีรายได้เกิน 1.8 ล้านบาทครับ ซึ่งเป็นไปตามมาตรา 77/2(1) มาตรา 82(1) และมาตรา 85/1(1) แห่งประมวลรัษฎากร

และถ้าหากเราไม่จดทะเบียนภายในระยะเวลาที่กำหนด จะถือว่าเป็นการประกอบกิจการโดยมิได้จดทะเบียนภาษีมูลค่าเพิ่ม ทำให้มีความผิดโดยต้องรับผิดเสียภาษีมูลค่าเพิ่ม พร้อมทั้งเบี้ยปรับและ เงินเพิ่ม ตามมาตรา 82(1) มาตรา 89(1) และมาตรา 89/1 แห่งประมวลรัษฎากร และค่าปรับอาญา ตามมาตรา 90/2(2) แห่งประมวลรัษฎากร อีกด้วยครับ

อย่างไรก็ตาม.. ในกรณีที่เราไม่ฝ่าฝืนกฎหมาย (จดทะเบียนภายใน 30 วัน) ถือว่าเราสามารถของดเบี้ยปรับได้ตามคำสั่งกรมสรรพากรที่ ท.ป. 121/2545 ครับ (หรือแปลว่า ไม่ต้องเสียนั่นเอง อิอิ) แต่ในกรณีที่ฝ่าฝืนกฎหมาย (ไม่ได้จดทะเบียนภายใน 30 วัน) ต้องพิจารณาตามคำสั่งกรมสรรพากรที่ ท.ป. 81/2542 ก่อนและของดเบี้ยปรับได้ตามคำสั่งกรมสรรพากรที่ ท.ป. 121/2545 ครับ

หากใครสนใจอ่านรายละเอียดเพิ่มเติมเรื่องนี้ได้ที่ข้อหารือที่ กค 0702/7643 ลงวันที่ 14 ตุลาคม 2557 คร้าบ

ข้อ 2 เงินมัดจำค่าเช่าต้องหักภาษี ณ ที่จ่ายไหม

ตอบ : โดยปกติแล้วเงินมัดจำค่าเช่าจะต้องหักภาษี ณ ที่จ่ายครับ เว้นแต่กรณีเงินมัดจำค่าเช่าที่เป็นไปตามข้อ 3 (2) ของคำสั่งกรมสรรพากร ที่ ป. 73/2541 เรื่องการเสียภาษีเงินได้นิติบุคคล และภาษีมูลค่าเพิ่ม สำหรับการเรียกเก็บเงินจ่ายล่วงหน้า เงินประกัน เงินมัดจำ หรือเงินจอง (แก้ไขเพิ่มเติมโดยคำสั่งกรมสรรพากรที่ ป.74/2541 สั่ง ณ วันที่ 28 กรกฎาคม พ.ศ. 2541) ดังนี้ครับ

การประกอบกิจการให้เช่าอสังหาริมทรัพย์ ซึ่ง

(ก) โดยขนบธรรมเนียมประเพณีทางธุรกิจได้มีการเรียกเก็บเงินประกันหรือเงินมัดจำ

(ข) ต้องมีการคืนเงินประกัน หรือเงินมัดจำให้แก่ผู้เช่าทันทีที่สัญญาสิ้นสุดลงโดยไม่มีเงื่อนไข แต่กรณีเกิดความเสียหาย ผู้ให้เช่ามีสิทธิหักกลบลบหนี้ได้

(ค) เงินประกัน หรือเงินมัดจำที่เรียกเก็บต้องไม่เกิน 3-6 เท่าของค่าเช่ารายเดือน และ

(ง) สัญญาให้เช่าทรัพย์สินมีอายุสัญญาไม่เกิน 3 ปี”

ดังนั้น ถ้าหากเข้าเงื่อนไขตามกรณีดังต่อไปนี้ ไม่ต้องหักภาษีเงินได้ ณ ที่จ่ายคร้าบ

ข้อ 3 ปกติผมเคยใช้สิทธิลดหย่อนบิดาอายุเกิน 60 อยู่ครับ แต่ปีนี้พ่อมีขายที่ดินไปในราคา 1.2 ล้าน และเสียภาษี ณ ที่จ่ายที่กรมที่ดินไปแล้วครับ คำถามคือผมยังสามารถใช้สิทธิลดหย่อนคุณพ่อได้อยู่หรือเปล่าครับ

ตอบ : กรณีนี้ไม่สามารถใช้สิทธิลดหย่อนบิดาได้แล้วครับ เนื่องจากคุณพ่อมีรายได้เกินกว่า 30,000 บาทต่อปี และในส่วนของการขายที่ดินของคุณพ่่อ หากไม่เข้าเกณฑ์อสังหาริมทรัพย์ที่เป็นทางการค้าหรือหากำไร สามารถเลือกเสียภาษีเงินได้หัก ณ ที่จ่ายโดยที่ไม่ต้องนำมารวมคำนวณภาษีได้ครับ

คำว่า “เงินได้” ในการลดหย่อนบิดามารดานั้น ผมตีความรวมว่าให้หมายถึงเงินได้ที่ได้รับสิทธิยกเว้นภาษีและเงินได้ที่ต้องเสียภาษีด้วยครับ (อ่านความหมายของคำว่า เงินได้ เพิ่มเติมได้ที่นี่ครับ)

ข้อ 4 สวัสดีครับ ผมขอสอบถามสั้นๆ เกี่ยวกับธุรกิจที่ผมทำนะครับ ผมเป็นช่างแกะสลักหิน ซึ่งซื้อมาจากที่ต่าง ๆ แกะเสร็จแล้วขายครับ มีน้อง มีพี่ชาย คอยช่วยงาน ตัดงานขัด พูดง่ายๆ คือมี ลูกน้อง ลูกจ้าง เป็นคนในครอบครัวครับ อยากทราบว่า ผมจะต้องเสียภาษี แบบไหนครับ

ตอบ : จากคำถามที่ถามมา ผมขอตอบในส่วนของภาษีเงินได้บุคคลธรรมดาก่อนนะครับ โดยสิ่งที่ต้องพิจารณาในเรื่องนี้คือ ลักษณะของการทำงานเพื่อกำหนดประเภทเงินได้ว่าเข้าข่ายเป็นเงินได้จากวิชาชีพประณีตศิลปกรรมหรือเปล่า ซึ่งถ้าหากเข้าข่ายเป็นเงินได้จากวิชาชีพประณีตศิลปกรรม จะถือว่าเป็นเงินได้จากวิชาชีพอิสระ (ประเภทที่ 6) แบบนี้จะสามารถหักค่าใช้จ่ายได้ 30% ของเงินได้ครับ

แต่ถ้าไม่เข้าข่ายเงินได้จากวิชาชีพประณีตศิลปกรรม อาจจะต้องพิจารณาว่าเป็นเงินได้ในเชิงพาณิชย์หรือไม่ครับ (มีการลงทุนลงแรงจัดทำงานชัดเจน) หากเข้าเงินได้ประเภทนี้ จะต้องหักค่าใช้จ่ายตามจริง เพราะถือว่าเป็นเงินได้ประเภทที่ 8 (พาณิชยกรรม) ครับ

สุดท้าย ถ้าหากไม่เข้าเงินได้ทั้งสองประเภท จะถือว่าเป็นเงินได้จากการรับจ้างทำงานให้ (เงินได้ประเภทที่ 2) โดยสามารถหักค่าใช้จ่ายได้สูงสุดคือ 40% ของรายได้ไม่เกิน 60,000 บาทครับ

สุดท้าย… ถ้าจะให้ดีผมแนะนำให้ไปปรึกษาสรรพากรพื้นที่ใกล้เคียง เพื่อให้ได้รับคำตอบที่ชัดเจนที่สุดนะครับ :)

5. ขออนุญาติสอบถามค่ะคือเปิดกิจการใหม่ ค่าใช้จ่ายในก่อสร้างอาคารปีแรกทั้งหมด สามารถมาทำเป็นค่าใช้จ่ายรวดเดียวเลยได้รึเปล่าค่ะ ซึ่งจะทำให้เราไม่ต้องเสีย 51,50 ได้หลายปีอยู่

ตอบ : ตามมาตรา 65 กำหนดให้เราใช้เกณฑ์สิทธิในการคำนวณกำไรสุทธิเพื่อเสียภาษี และตามมาตรา 65 ตรี (5) ถือว่าเป็นรายจ่ายฝ่ายทุน ดังนั้น ค่าใช้จ่ายในการก่อสร้างอาคารนั้น ควรถือเป็นส่วนหนึ่งของอาคารและบันทึกเป็นทรัพย์สินครับ

มาตรา 65 ตรี (5) รายจ่ายอันมีลักษณะเป็นการลงทุน หรือรายจ่ายในการต่อเติมเปลี่ยนแปลงขยายออก หรือทำให้ดีขึ้นซึ่งทรัพย์สินแต่ไม่ใช่เป็นการซ่อมแซมให้คงสภาพเดิม

6. LTF กับ RMF ในปีนี้ คนทำงานเงินเดือนก้อยังซื้อได้ 15% ของเงินได้เหมือนเดิมป่าวพี่ ผมว่ามันแค่เปลี่ยนสำนวนไหมครับ

ตอบ : สิทธิในการซื้อใหม่ คือ 15% ของเงินได้ที่ต้องเสียภาษีครับ ถ้าหากรายได้ของเราต้องนำมาคำนวณภาษีตามปกติ ก็ถือว่าไม่มีอะไรเปลี่ยนแปลงครับ อ่านเพิ่มเติมได้ที่บทความ เงื่อนไขใหม่ LTF RMF และประกันแบบบำนาญ

7. กองทุนสำรองเลี้ยงชีพ เงินสมทบจากนายจ้างที่ทำงานเก่าจัดเป็นรายได้พึงประเมินที่ต้องนำไปพึงประเมินเสียภาษีไหมครับ

ตอบ : ถ้าเป็นเงินสมทบที่ได้รับสมทบในทุกเดือนตามปกติ ยังไม่ต้องรวมเป็นเงินได้ครับ แต่จะมารวมเมื่อเราออกจากกองทุนสำรองเลี้ยงชีพก่อนอายุครบ 55 ปี และพิจารณาตามเงื่อนไขดังนี้ครับ

- ถ้าอายุงานไม่ถึง 5 ปี เงินได้ส่วนนี่ต้องนำมารวมคำนวณภาษีตามปกติครับ

- ถ้าอายุงาน 5 ปีขึ้นไป เงินได้ส่วนนี้สามารถแยกคำนวณภาษีได้ครับ

หมายเหตุ

- จำนวนวันทำงานเกิน 183 วันถือว่าเป็นอายุงาน 1 ปี

- เงินได้ทีต้องรวมคำนวณภาษี ได้แก่ เงินสมทบส่วนของนายจ้าง และกำไรที่ได้รับจากเงินสะสมของเราและเงินสมทบของนายจ้างครับ

ข้อ 8 อยากทราบว่า ถ้าซื้อ rmf กองนึงแล้วในปีนี้ จำเป็นต้องซื้อในกองเดิมต่อเนื่องกันทุกปีหรือไม่คะ?และถ้าปีหน้าเปลี่ยนไปซื้อกองใหม่ จะมีผลต่อผลตอบแทนในกองเก่าหรือไม่คะ?

ตอบ : ไม่จำเป็นครับ เงื่อนไขตามกฎหมายแค่กำหนดให้ซื้อกองทุนรวมเพื่อการเลี้ยงชีพเท่านั้นครับ ไม่ได้กำหนดว่าต้องเป็นกองทุนเดิมแต่อย่างใดครับ

ข้อ 9 สวัสดีค่ะ สอบถามกรณีลดหย่อนดอกเบี้ยกู้ยืมซื้อบ้านค่ะ ถ้าเป็นกรณีกู้ร่วม ผู้กู้ร่วมทุกคนต้องมีชื่ออยู่ในทะเบียนบ้านที่กู้มั้ยคะ จึงจะได้รับสิทธิลดหย่อนภาษี

ตอบ : กฎหมายไม่ได้กำหนดให้มีชื่อในทะเบียนบ้านครับ แต่กำหนดให้เป็นผู้อยู่อาศัย อ้างอิงตามข้อ 2 (4) ตาม ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 87) ครับ

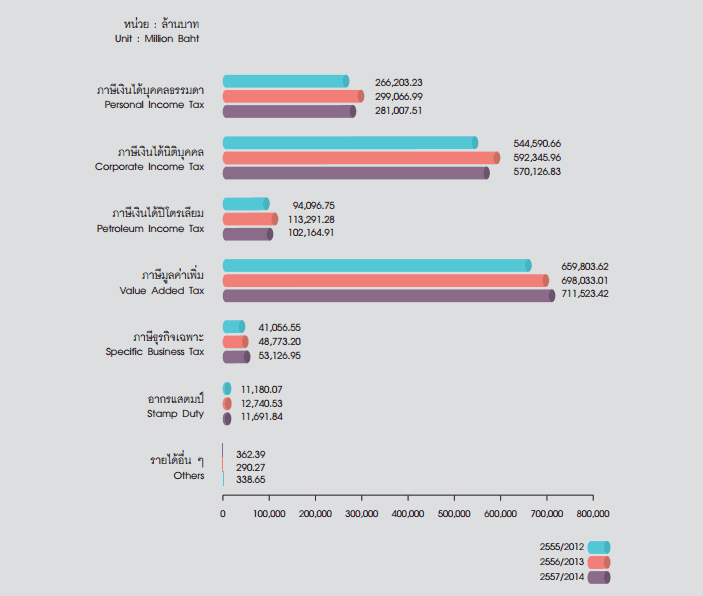

ข้อ 10 พี่หนอมครับ ถ้าผมอยากหาข้อมูลว่า ปีนี้รายได้จาก VAT ที่เรียกเก็บจากประชาชนของรัฐลดลงหรือเพิ่มขึ้น พอทราบใหมครับ ผมดูได้ที่ไหน

ตอบ : ลองดูจากข้อมูล รายงานประจำปีของกรมสรรพากร น่าจะได้นะครับ

จบไปเป็นที่เรียบร้อยแล้วครับ สำหรับ 10 คำถามประจำสัปดาห์ในตอนที่สอง และขอย้ำอีกครั้งว่าการตอบคำถามทั้งหมดนี้เป็นเพียงความคิดเห็นและตีความของผมคนเดียวเท่านั้นนะครับ ไม่สามารถใช้อ้างอิงทางกฎหมายได้ ดังนั้น..ผมขอแนะนำให้ตรวจสอบกับทางสรรพากรอีกทีหนึ่งด้วยนะคร้าบบบ

และทั้งหมดนี้คือ คำถามภาษี 10 คำถามประจำสัปดาห์นี้ครับ สำหรับคำถามคำตอบต่อไปจะเป็นอะไรนั้น ฝากติดตามต่อในสัปดาห์หน้านะคร้าบบบ

ติดตามพรี่หนอม TAXBugnoms