เอาไงดี จดแจ้งขอสิทธิประโยชน์ภาษีดีไหม ? แล้วพี่สรรพากรจะยกโทษให้จริงหรือเปล่า ?

สวัสดีครับ กลับมาพบกับผม TAXBugnoms หรือพรี่หนอมแห่งบล็อกภาษีข้างถนนกันอีกครั้งหนึ่ง กับประเด็นร้อนที่ใครหลายคนกำลังตั้งคำถามถึง นั่นคือเรื่องของการจดแจ้งเข้าเป็น ผู้ประกอบการบัญชีชุดเดียว ของพี่ๆสรรพากรครับว่า ควรหรือไม่ควรอย่างไร บางคนก็ตัดสินใจว่าควรจะจด เพราะว่าคิดถึงอนาคตของตัวเองแล้วจะได้ไม่โดนตรวจ แต่บางคนก็บอกตรงๆว่าไม่แน่ใจ ว่าจดไปแล้วพี่ๆสรรพากรจะเอาข้อมูลไปทำอะไรหรือเปล่า คิดแล้วก็แสนจะว้าวุ่นใจไปกันใหญ่

โอเคครับ ผมขออนุญาตทบทวนประเด็นสำคัญสำหรับเรื่องกลุ่มที่มีสิทธิ์ประโยชน์ตรงนี้ให้ฟังกันก่อนครับตามตารางด้านล่างนี้ครับ ถ้าใครสนใจอ่านรายละเอียดฉบับยาว แนะนำอ่านที่บทความ คุ้มสุดๆ!! โปรโมชั่น!! นิรโทษกรรมทางภาษี ยกเว้นความผิดให้แถมไม่คิดภาษีอีกด้วยยย ได้เลยครับ

เนื้อหามาตรการบัญชีเล่มเดียวและการยกเว้นและลดอัตราภาษีเงินได้นิติบุคคลสำหรับ SMEs จากเวปไซด์กรมสรรพากรครับ อ่านเพิ่มเติม…

Posted by TaxBugnoms on Monday, January 4, 2016

จดหรือไม่จด แล้วจะเอายังไงต่อกันดี

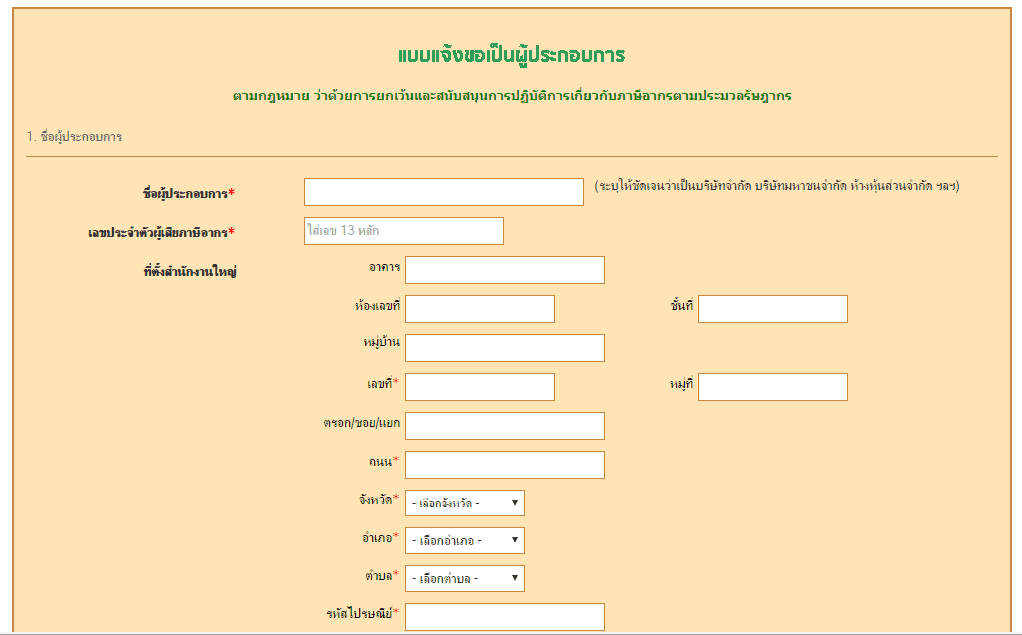

สิ่งแรกที่ต้องดูและพิจารณา คือ ห้างหุ้นส่วนหรือบริษัทฯของเรานั้น มีสิทธิได้รับประโยชน์ตรงนี้หรือเปล่าครับ หากใครอยากจะทดสอบว่ากิจการตัวเองสามารถจดแจ้งได้หรือไม่ ก็เข้าไปกรอกข้อมูลในเวปไซด์กรมสรรพากรได้เลยครับ

กรอกรายละเอียดจดแจ้งที่ https://edss.sys.rd.go.th/sme/index1.jsp

จดแล้วจะมีปัญหาอะไรไหม?

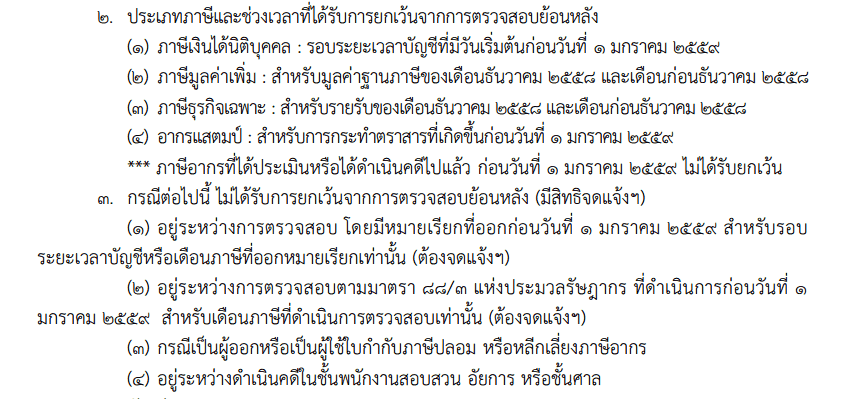

ถ้าสมมุติว่ากิจการของเรามีสิทธิที่จะสามารถจดแจ้งได้ตามที่กฎหมายกำหนด ผมอยากให้ลองมองต่อไปครับว่า การเลือกเข้าจดทะเบียนนั้น มีสิ่งที่กิจการจะได้รับสิทธิประโยชน์แน่ๆ คือ สิทธิ์ 5 สิทธิ์ ได้แก่ ได้รับยกเว้น การตรวจสอบ การไต่สวน การประเมินภาษีอากร การสั่งให้เสียภาษีอากร และความผิดอาญาที่เกี่ยวข้องครับ

แต่สิทธิที่ไม่อยู่ภายใต้การยกเว้นนั้น คือ กรณีที่อยู่ระหว่างการตรวจสอบภาษีอากร โดยได้รับหมายเรียกที่ออกก่อนวันที่ 1 มกราคม 2559 หรือ อยู่ระหว่างการตรวจสอบตามมาตรา 88/3 ที่ได้ดำเนินการก่อนวันที่ 1 มกราคม 2559 หรือ กรณีใบกำกับภาษีปลอมกับการจงใจหลีกเลี่ยงภาษีอากรโดยแสดงรายจ่ายอันเป็นเท็จครับ

ดังนั้น ถ้าลองมองตรงสิทธิประโยชน์ที่ได้รับครับว่า การจดแจ้งนั้นจะเป็นประโยชน์ต่อกิจการในแง่ของการไม่ถูกตรวจสอบเพิ่มเติม ตั้งแต่รอบบัญชีก่อนวันที่ 1 มกราคม 2559 แปลว่าก่อนหน้านั้นสิ่งที่เคยทำผิดพลาดมาทั้งหมดจะถูกเริ่มต้นใหม่

ทีนี้ถ้าหากมองว่ากิจการตัวเองนั้นมีความถูกต้อง ไม่ได้เสียภาษีผิดอยู่แล้ว และมั่นใจว่า “ไม่ได้ทำผิดจะกลัวอะไร” อันนี้ก็แล้วแต่ครับ แต่ ถ้าเลือกไม่จดแจ้งย่อมแปลว่าไม่ได้สิทธิประโยชน์ในส่วนนี้ แน่นอนครับ ซึ่งตรงนี้ต้องชั่งใจเลือกเอาเองครับว่า อยากจะได้แบบไหนอย่างไรบ้าง และต่อให้จดเข้าไปก็ไม่ได้แปลว่าจะไม่โดนนะครับ ถ้าหากทำผิดตามที่กฎหมายกำหนดก็จะโดนอยู่ดีครับ

แล้วบัญชีจะปรับปรุงยังไงล่ะ?

สำหรับการปรับปรุงด้านบัญชีนั้น อยากแนะนำให้มองประเด็นดังนี้ครับ คือ การปรับปรุงทางหลักการบัญชีที่เกิดขึ้นนั้นจะไม่ได้เกี่ยวข้องกับทางภาษี นั่นคือสามารถปรับปรุงรายการทางบัญชีให้ถูกต้องตามหลักการบัญชีได้เลยครับ ซึ่งการปรับปรุงทั้งหมดนั้นจะเกิดขึ้นในปี 2558 โดยรายการที่เกิดขึ้นก่อนในปี 2558 ก็จะไปกระทบกับบัญชีกำไรสะสมของกิจการแทน

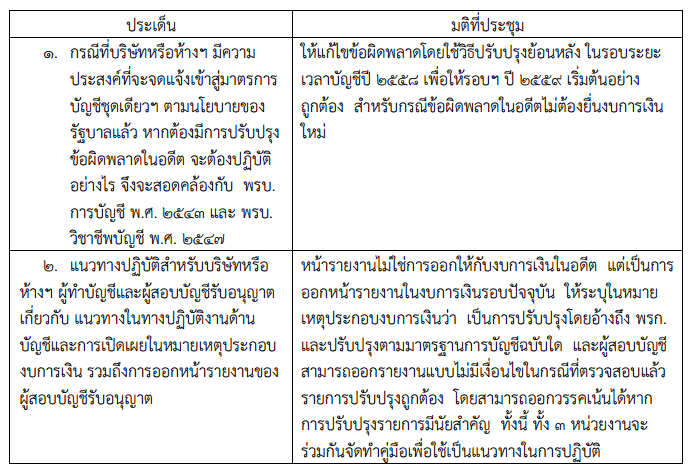

ซึ่งจากข่าวล่าสุดจะเห็นว่ามีการร่วมมือเป็นอย่างดีระหว่างหน่วยงานทั้ง 3 อันได้แก่ กรมสรรพากร กรมพัฒนาธุรกิจการค้า และนายกสมาคมวิชาชีพบัญชี ซึ่งออกข่าวล่าสุดมาดังนี้ครับ และผมคาดว่าคงมีแนวปฏิบัติที่ชัดเจนในอนาคตอีกทีหนึ่งครับ

เมื่อมาถึงตรงนี้ คงต้องแยกกันก่อนนะครับว่า การปรับปรุงรายการทางบัญชีให้ถูกต้องนั้น ไม่ได้มีผลต่อการปรับปรุงด้านภาษี เพราะการปรับปรุงที่เกิดขึ้นในระหว่างปี 2558 นั้นถือเป็นการแก้ไขรายการต่างๆให้ถูกต้อง

โดยจำนวนล่าสุดที่เข้าร่วมจดแจ้ง คือ 140,000 ราย หรือประมาณ 30% ของนิติบุคคลทั้งหมด (ณ วันที่ผมเขียนบทความนี้ คือ 18 กุมภาพันธ๋ 2559) นั่นแปลว่าก็น่าคิดเหมือนกันครับว่าคนส่วนใหญ่เริ่มทยอยๆเข้ามาจดแจ้งแล้ว เพราะยังมีเวลาเหลือถึงวันที่ 15 มีนาคม 2559

ความเห็นโดยสรุป

ตรงนี้เป็นความเห็นส่วนตัวนะครับ อยากให้เพื่อนๆพี่ๆน้องลองอ่านและพิจารณาดูครับ ผมมองว่าสิ่งที่ควรพิจารณาจริงๆ นั้นควรเป็นเรื่องต่อไปนี้ครับ

1. ด้านการจดแจ้ง สิ่งที่ได้คือสิทธิประโยชน์ด้านภาษี ซึ่งถ้ามองแล้วทางธุรกิจนั้นมีแต่ได้กับได้ เพราะการจดแจ้งนั้นถือว่าเป็นโอกาสในการปรับปรุงให้ถูกต้อง และถ้าหลังจากนี้ไม่ทำผิด การโดนตรวจสอบก็ไม่น่าจะเกิดขึ้นตรงนี้ต้องแยกประเด็นดีๆก่อนครับว่า ว่าเราทำผิดด้านการเสียภาษีอยู่หรือเปล่า

ถ้าหากเราไม่ได้ทำผิดอยู่แล้ว การจดแจ้งจะได้สิทธิพิเศษยกเว้นการตรวจสอบ และอาจจะได้สิทธิลดจำนวนภาษีที่ต้องเสียในปี 2559 (กรณีที่เป็น SMEs)

ถ้าหากเราทำผิดบ้าง ไม่ผิดบ้าง หรือไม่แน่ใจว่าผิด การจดแจ้งจะได้สิทธิพิเศษยกเว้นการตรวจสอบ และอาจจะได้สิทธิลดจำนวนภาษีที่ต้องเสียในปี 2559 (กรณีที่เป็น SMEs) แต่ที่สำคัญกว่านั้นคือจะได้โอกาสแก้ไขให้ถูกต้องโดยไม่ต้องโดนตรวจสอบย้อนหลัง

เพราะสุดท้ายถ้าหากเราตั้งใจจะทำผิดแน่ๆ สิ่งที่เกิดขึ้นก็คือ ไม่ว่าเราจะเลือกทางไหน ในอนาคตเราก็ย่อมที่จะถูกตรวจสอบได้จากพี่สรรพากรอยู่ดี เพราะกฎหมายฉบับนี้เป็นการเปิดโอกาสให้ทำสิ่งที่ถูกต้องครับ

2. ด้านการปรับปรุงรายการทั้งทางด้านภาษีและบัญชี ในส่วนนี้คงต้องแยกย่อยออกเป็น 3 ส่วน คือ ประเด็นทางภาษี ประเด็นทางบัญชี และประเด็นของผู้สอบบัญชี

ประเด็นทางภาษี การปรับปรุงรายการที่เกิดขึ้นก่อนหน้านั้น หากมีการปรับปรุงแล้วมีผลกระทบรายการทางภาษีก็ตาม แต่ตรงนี้หากมีการจดแจ้งแล้วย่อมแปลว่าอำนาจในการตรวจสอบของสรรพากรนั้นไม่สามารถตรวจสอบได้

ประเด็นทางบัญชี การปรับปรุงรายการทางบัญชีนั้น เป็นการปรับย้อนหลัง คือ การปรับรายการที่เกิดขึ้นก่อนหน้ารอบบัญชีปีปัจจุบัน 2558 ซึ่งจะมีผลกระทบต่อกำไรสะสมของกิจการในรอบที่ผ่านมา แต่สิ่งที่น่ากลัวกว่านั้นคือ ในแง่ของนักบัญชีเองนั้นควรต้องพิสูจน์ให้ได้หรือไม่ว่าที่ผ่านมาตัวเองได้ลงรายการไว้ถูกต้องตามเอกสารที่ได้รับจากเจ้าของกิจการหรือเปล่าหรือเปล่า ซึ่งตรงนี้คงต้องติดตามกันต่อครับว่า กรมพัฒนาธุรกิจการค้านั้นจะมีนโยบายสนับสนุนเรื่องการปรับปรุงแก้ไขด้านนี้อย่างไรบ้างครับ

ประเด็นของผู้สอบบัญชี สำหรับในส่วนของผู้สอบบัญชี สิ่งที่ต้องทำหากมีการปรับปรุงงบการเงินในปี 2558 นั้น คือ การออกหมายเหตุประกอบงบการเงินเรื่องการปรับปรุงรายการดังกล่าว โดยอ้างอิงตามพระราชกำหนดยกเว้นและสนับสนุนการปฏิบัติการเกี่ยวกับภาษีอากรตามประมวลรัษฎากร พ.ศ. 2558และพระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วยการลดอัตราและยกเว้นรัษฎากร (ฉบับที่ 595) และถ้าหากมีรายการปรับปรุงที่เป็นสาระสำคัญ ผู้สอบบัญชีต้องระบุไว้ในวรรคเน้นที่หน้ารายงานผู้สอบบัญชีอีกด้วยครับ

อย่างไรก็ตาม ผู้สอบบัญชีเองก็ต้องพิจารณาในเรื่องของการปฏิบัติหน้าที่ของตัวเองเช่นเดียวกันครับ ได้ดำเนินการเยี่ยงผู้ประกอบวิชาชีพแล้วหรือยัง หากมีหลักฐานการตรวจสอบครบถ้วน แบบนี้ก็คงไม่ต้องระวังอะไรครับ ซึ่งตรงนี้คงต้องติดตามกันต่อครับว่า สภาวิชาชีพบัญชีนั้นจะมีนโยบายสนับสนุนเรื่องการปรับปรุงแก้ไขด้านนี้อย่างไรในอนาคตครับ

สุดท้ายแล้ว แนวปฏิบัติกฎหมายที่เกิดขึ้นทั้งหมดนี้ อยากให้ทุกคนที่ได้อ่านบทความพิจารณาให้ดีด้วยความรู้สึกของตัวเองครับว่า ควรที่จะจดแจ้งหรือไม่ ยิ่งสำหรับเจ้าของกิจการแล้ว ผมอยากให้มองถึงประโยชน์ที่จะได้รับกลับมาว่าคุ้มค่าหรือไม่ เพราะเอาเข้าจริงก็คงเป็นอย่างที่ทุกคนชอบพูดกันแหละครับว่า “ไม่ได้ทำผิดจะกลัวอะไร” แต่ถ้ามีประโยชน์ก็ควรจะเข้าไปรับไม่ให้เสียหาย จริงไหมล่ะคร้าบบ

ติดตามพรี่หนอม TAXBugnoms