สรุปจบ! ครบทุกเงื่อนไขลดหย่อนภาษี “บ้านหลังแรก” อ่านครั้งเดียว.. รู้เรื่อง!!

สวัสดีครับ กลับมาพบกับผม TAXBugnoms เจ้าเก่าคนเดิม เพิ่มเติมกับบทความใน บล็อกภาษีข้างถนน กันอีกครั้งคร้าบ หลายคนอาจจะสงสัยว่า ช่วงนี้พรี่หนอมมันกินอะไรผิดเข้าไปหรือเปล่า เห็น Update บล็อกใหม่ๆ เรื่องภาษีรัวๆแบบนี้ ขอบอกตรงๆเลยครับว่ามี นั่นคือ มีบทความเยอะมากที่ยังไม่ได้เขียนนั่นเอง แป่ววววววว (- -“)

สำหรับที่มาของบทความนี้ มันมีจากที่มาเมื่อวันก่อนผมได้ Update Status ในเพจ TAXBugnoms สรุปรายละเอียดการลดหย่อนภาษี “บ้านหลังแรก” (Season 2) ที่มีข่าวครึกโครมมาตั้งแต่ช่วงปลายปี 2558 ซึ่งตรงนี้ถือเป็นนโยบายใหม่ของทางภาครัฐที่ให้สิทธิประโยชน์ในการลดหย่อนภาษีสำหรับคนที่ได้ซื้ออสังหาริมทรัพย์ที่เป็นอาคารพร้อมที่ดินหรือห้องชุดในอาคารชุด เพื่อเป็นที่อยู่อาศัย ในระหว่างวันที่ 13 ตุลาคม 2558 – 31 ธันวาคม 2559 ครับ ซึ่งถ้าใครสนใจกฎหมายที่เกี่ยวข้อง สามารถอ่านกฎหมายเพิ่มเติมได้ที่ข้อกฎหมายดังต่อไปนี้ครับ

– กฎกระทรวงฉบับที่ 313 (พ.ศ. 2559) ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร

– ประกาศอธิบดีเกี่ยวกับภาษีเงินได้ (ฉบับที่ 264) เรื่องกำหนดหลักเกณฑ์ วิธีการ เงื่อนไข เพื่อการยกเว้นภาษีเงินได้สำหรับการซื้ออสังหาริมทรัพย์ที่เป็นอาคารพร้อมที่ดิน หรือห้องชุดในอาคารชุด เพื่อเป็นที่อยู่อาศัย

แต่ถ้าใครขี้เกียจอ่าน แนะนำให้อ่านสรุปเงื่อนไขทั้งหมดนี้ตามที่ผมเขียนไว้ด้านล่างนี้ครับ

Update !! ค่าลดหย่อนภาษี “บ้านหลังแรก”สั้นๆ เข้าใจง่าย สรุปรายละเอียดโดย TaxBugnoms —-1. ต้องเป็น อาคารพร้อมที่ดิ…

Posted by TaxBugnoms on Wednesday, February 17, 2016

แต่ก็อย่างที่ว่าแหละครับ เรื่องบางเรื่องจะให้สรุปสั้นๆ มันก็คงจะยังไม่เคลียร์ ดังนั้นถ้าใครสนใจอยากรู้ถึงรายละเอียดที่เข้าใจง่ายๆมากกว่าภาษากฎหมาย คราวนี้ก็เป็นหน้าที่ผมแล้วล่ะครับ ที่จะสรุปเงื่อนไขตาม ประกาศอธิบดีเกี่ยวกับภาษีเงินได้ (ฉบับที่ 264) เรื่องกำหนดหลักเกณฑ์ วิธีการ เงื่อนไข เพื่อการยกเว้นภาษีเงินได้สำหรับการซื้ออสังหาริมทรัพย์ที่เป็นอาคารพร้อมที่ดิน หรือห้องชุดในอาคารชุด เพื่อเป็นที่อยู่อาศัย ให้แบบเจาะลึกลงกันทีละหัวข้อเลยครับว่า ใครบ้างที่สามารถใช้สิทธิในการลดหย่อนภาษีบ้านหลังแรกกรณีนี้ได้บ้าง

โดยผมขอเริ่มไปทีละข้อตามหลักของกฎหมายเลยนะครับ #แนะนำให้อ่านตรงนี้อย่างตั้งใจ เพราะผมตั้งใจอธิบายและใส่คำถามที่เพื่อนๆพี่ๆน้องอยากรู้ไว้แล้วครับ เพื่อที่จะได้เช็คหลักเกณฑ์และเงื่อนไขให้ถูกต้องก่อนใช้สิทธิ์และจะได้ไม่ต้องมีปัญหากับพี่ๆสรรพากรด้วยครับ

1. ต้องเป็นการซื้ออสังหาริมทรัพย์ที่เป็น อาคารพร้อมที่ดิน หรือ ห้องชุดในอาคารชุด มูลค่าไม่เกิน 3 ล้านบาท เพื่อใช้เป็นที่อยู่อาศัย ทั้งนี้ ไม่รวมการทำสัญญาซื้อขายที่ดินและทำสัญญาจ้างปลูกสร้างอาคารแยกจากกัน

แปลว่า สิ่งที่ต้องพิจารณาของอสังหาริมทรัพย์กลุ่มนี้ คือ

1. อาคารพร้อมที่ดินหรือคอนโด + ไม่รวมการทำสัญญาซื้อขายที่ดินและทำสัญญาจ้างปลูกสร้างอาคารแยกจากกัน

2. มูลค่าไม่เกิน 3 ล้านบาท = แปลว่า ถ้ามูลค่าเกิน 3 ล้านหมดสิทธิ์

3. ใช้เพื่อเป็นที่อยู่อาศัย = แปลว่า ถ้าใช้เพื่อวัตถุประสงค์อื่นหมดสิทธิ์

2. การใช้สิทธิยกเว้นภาษีเงินได้ ให้ได้รับยกเว้นภาษีเงินได้เท่ากับจำนวนเงินที่จ่ายเป็นค่าซื้ออสังหาริมทรัพย์จริง แต่ไม่เกิน ร้อยละ 20 ของมูลค่าอสังหาริมทรัพย์ที่เป็นอาคารพร้อมที่ดินหรีอห้องชุดในอาคารชุด

แปลว่า สิทธิที่ใช้ยกเว้นได้นั้นจะต้องไม่เกิน 20% ของมูลค่าอสังหาริมทรัพย์ ตามที่เราได้จ่ายจริงไป (จ่ายจริง = เงินออกจากกระเป๋าเราจริงมูลค่าเท่าไร นั่นแหละราคานั้น โอเครนะ)

3. ต้องเป็นการจ่ายค่าซื้ออสังหาริมทรัพย์ที่เป็นอาคารพร้อมที่ดิน หรือห้องชุดในอาคารชุดที่จ่ายในระหว่างวันที่ 13 ตุลาคม 2558 – 31 ธันวาคม 2559 และต้องมีการจดทะเบียนโอนกรรมสิทธินั้นให้เสร็จภายในช่วงเวลาดังกล่าว

แปลว่า ต้องมีการซื้อและโอนกรรมสิทธิ์ในช่วงเวลาดังกล่าวให้เรียบร้อย ย่้ำนะครับ ว่าต้องซื้อและโอนกรรมสิทธิ์ ในเวลาที่กำหนดไว้ ดังนั้นแปลว่า ถ้าซื้อและโอนก่อนหน้าไม่ได้แน่ๆ จะก่อนหน้าไหนกี่วันกี่เดือนกี่ปี หรือยังไงไม่ต้องถามนะครับ หลุดข้อนี้แน่นอนคร้าบ

4. ผู้มีเงินได้ต้องใข้สิทธิยกเว้นภาษีเงินได้เป็นเวลาห้าปีภาษีต่อเนื่องกัน นับแต่ปีภาษีที่จดทะเบียนโอนกรรมสิทธิ์ โดยใช้สิทธิยกเว้นภาษีเงินได้เป้นจำนวนเท่าๆกันในแต่ละปี

แปลว่า สิทธิที่ได้จากข้อ 2 ในสัดส่วน 20%ของมูลค่าอสังหาริมทรัพย์นั้นต้องนำมาเฉลี่ยเท่าๆกัน 5 ปี นับตั้งแต่ปีที่โอนกรรมสิทธิ์เรียบร้อย คือ

– ถ้าโอนกรรมสิทธิปี 2558 จะใช้ลดหย่อนสำหรับรอบภาษีปี 2558 (ยื่นภายในวันที่ 31 มีนาคม 2559)

– ถ้าโอนกรรมสิทธิปี 2559 จะใช้ลดหย่อนสำหรับรอบภาษีปี 2559 (ยื่นภายในวันที่ 31 มีนาคม 2560)

ตัวอย่าง (อีกที) ตัวอย่างเช่น นายบักหนอม ซื้อบ้านและโอนวันที่ 15 กุมภาพันธ์ 2559 ราคา 3 ล้านบาท สามารถใช้สิทธิมาเป็นค่าลดหย่อนจำนวน (20% x 3,000,000)/5 = 120,000 บาทต่อปี ติดต่อกัน 5 ปี

โดยคำว่าค่าลดหย่อน คือ ใช้เหมือนประกันชีวิต LTF RMF ในการคำนวณภาษี “ไม่ใช่” เอาไปหักจากภาษีที่ต้องจ่ายนะครับ ซึ่งตรงนี้เขียนย้ำไว้ชัดเจนในข้อ 4 ของประกาศฉบับนี้ครับ

5. ผู้มีเงินได้ต้องไม่เคยมีกรรมสิทธิ์ในอสังหาริมทรัพย์เพื่อเป็นที่อยู่อาศัยมาก่อน

แปลว่า คำว่ากรรมสิทธิ หมายถึงเป็นเจ้าของทรัพย์สิน ดังนั้นถ้าหากไม่ได้เป็นเจ้าของทรัพย์สินอย่างอสังหาริมทรัพย์เพื่อเป็นที่อยู่อาศัยมาก่อน สามารถใช้สิทธิ์นี้ได้ครับ โดยไม่ได้สนใจในตัวบ้านหรืออาคารชุดว่าจะเป็นมือหนึ่งหรือมือสอง สนใจแค่เพียงว่าขอให้คนที่ซื้อนั้นครอบครองกรรมสิทธิเพียงครั้งแรกครับ

หลายคนอาจจะสงสัยคำว่า “เจ้าของกรรมสิทธิ์” กับ “เจ้าบ้าน” ว่าแตกต่างกันอย่างไร ผมให้แนวทางพิจารณาไว้ครับว่า “เจ้าบ้าน” หมายถึง “ผู้ซึ่งเป็นหัวหน้าครอบครองบ้านหลังนั้น ซึ่งไม่จำเป็นต้องเป็นเจ้าของกรรมสิทธิ์ ดังนั้นสิทธิ์ตรงนี้ให้เน้นเรื่องการมีกรรมสิทธิ์นะครับ #เคลียร์นะ

6. กรณีผู้มีเงินได้หลายคนร่วมกันซื้ออสังหาริมทรัพย์ที่เป็นอาคารพร้อมที่ดินหรือห้องชุดในอาคารชุด ให้ได้รับยกเว้นภาษีทุกคนโดยเฉลี่ยการได้รับยกเว้นภาษีตามส่วนของกรรมสิทธิ์ของแต่ละคน แต่รวมกันทั้งหมดแล้วต้องไม่เกินจำนวนเงินที่จ่ายเป็นค่าซื้ออสังหาริมทรัพย์จริง และไม่เกินร้อยละ 20 ของมูลค่าอสังหาริมทรัพย์ที่เป็นอาคารพร้อมที่ดินหรือห้องชุดในอาคารชุด

7. กรณีสามีภริยาร่วมกันซื้ออสังหาริมทรัพย์ที่เป็นอาคารพร้อมที่ดินหรือห้องชุดในอาคารชุด หากต่างฝ่ายต่างมีเงินได้ ให้ใช้หลักเกณฑ์ตาม 6 โดยยื่นรายการเกี่ยวกับเงินได้พึงประเมินดังนี้

– ถ้าต่างฝ่ายต่างยื่นรายการเกี่ยวกับเงินได้พึงประเมินที่ตนได้รับในปีภาษีที่ล่วงมาแล้วตามวรรคหนึ่งของมาตรา 57ฉ แห่งประมวลรัษฏากร ให้ต่างฝ่ายต่างได้รับยกเว้นภาษีเงินได้

– ถ้าต่างฝ่ายต่างยื่นรายการเกี่ยวกับเงินได้พึงประเมินเฉพาะส่วนที่เป็นเงินได้พึงประเมินตามมาตรา 40(1) แห่งประมวลรัษฏากร โดยไม่ถือเป้นเงินได้ของอีกฝ่ายหนึ่งตามวรรคสามของมาตรา 57 ฉ แห่งประมวลรัษฏากร ให้ต่างฝ่ายต่างได้รับยกเว้นภาษีเงินได้

– ถ้าสามีภริยาตกลงยื่นรายการและเสียภาษีร่วมกัน โดยถือเอาเงินได้พึงประเมินของตนเป็นเงินได้ของสามีหรือภริยาอีกฝ่ายหนึ่งตามวรรคสามของมาตรา 57ฉ แห่งประมวลรัษฏากร ให้ผู้มีเงินได้ได้รับยกเว้นภาษีเงินได้ และได้รับยกเว้นภาษีเงินได้ส่วนของสามีหรือภริยาด้วย

8. กรณีสามีภริยาร่วมกันซื้ออสังหาริมทรัพย์ที่เป็นอาคารพร้อมที่ดินหรือห้องชุดในอาคารชุด หากสามีหรือภริยามีเงินได้ฝ่ายเดียว ให้ผู้มีเงินได้ได้รับยกเว้นภาษีเงินได้เต็มจำนวนตามที่จ่ายจริง แต่ไม่เกินร้่อยละ 20 ของมูลค่าอสังหาริมทรัพย์ที่เป็นอาคารพร้อมที่ดินหรือห้องชุดในอาคารชุด

แปลว่า ตรงนี้ขออธิบายรวมสำหรับข้อ 6-8 กันเลยนะครับ ซึ่งเป็นเรื่องของการเฉลี่ยสัดส่วนตามกรรมสิทธิ์ โดยแยกพิจารณาออกเป็น 2 กรณี คือ

1. กรณีไม่ได้เป็นสามีภรรยา แต่ซื้อร่วมกัน ให้เฉลี่ยตามสัดส่วนของกรรมสิทธิ์แต่ละคน

2. กรณีเป็นสามีภรรยา ให้ดูต่อไปว่า

– แยกยื่นกันทั้งหมด ต่างฝ่ายต่างเอาไปลดหย่อน

– แยกยื่นเฉพาะเงินได้ตามมาตรา 40(1) หรือ เงินเดือน ต่างฝ่ายต่างเอาไปลดหย่อน

– ยื่นรวมกัน.. ให้นำค่าลดหย่อนทั้งหมดมาใช้ร่วมกัน

– แต่มันสำคัญตรงนี้ ถ้ามีเงินได้ฝ่ายเดียว ให้สิทธิสามีหรือภรรยาเอามาใช้ได้ทั้งจำนวน ซึ่งตรงนี้จะเป็นสิทธิเฉพาะสา่มีและภรรยาเท่านั้นครับ

และเรื่องสุดท้ายนั้น อยู่ในกฎกระทรวงฉบับที่ 313 ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร ระบุไว้ครับว่า ผู้มีเงินได้ต้องมีชื่อเป็นเจ้าของกรรมสิทธิ์ในอสังหาริมทรัพย์ที่ซื้อเป็นเวลาติดต่อกันไม่น้อยกว่าห้าปีนับแต่วันที่จดทะเบียนโอนกรรมสิทธิ์ในอสังหาริมทรัพย์ แต่ไม่รวมถึงกรณีผู้มีเงินได้ถึงแก่ความตายหรือกรณีอสังหาริมทรัพย์นั้นสิ้นสภาพไปทั้งหมด

แปลว่า หลังจากเป็นเจ้าของกรรมสิทธิ์แล้วต้องเป็นต่อไปจนครบ 5 ปี นับแต่วันที่โอนนะจ๊ะ แต่ถ้าจะหลุดก่อนแล้วไม่ผิดกฎหมายก็ตายหรือทำลายอสังหาริมทรัพย์นั้นนะครับ #เดี๋ยวนะ

โอเคครับ ทั้งหมดนั่นคือส่วนของเงื่อนไขในการลดหย่อนภาษีครับ แต่มีอีกส่วนหนึ่งที่ต้องทำแน่ๆ เพิ่มเติม นั่นคือ เรื่องของเอกสารหลักฐานต่างๆที่ต้องใช้ในการยกเว้นภาษีเงินได้ครับ คือ

1. หนังสือรับรองจากผู้ขายที่พิสูจน์ได้ว่ามีการจ่ายค่าซื้ออสังหาริมทรัพย์

2. หนังสือรับรองตนเองว่าเป็นที่อยู่อาศัยแห่งแรก

3. สำเนาสัญญาซื้อขายอสังหาริมทรัพย์

4. สำเนาสัญญากู้ยืมเงิน (กรณีที่มีการกู้ยืมจากสถาบันการเงิน)

และสำหรับรายละเอียดข้อกฎหมายและเอกสารต่างๆ ผมขอแนะนำให้ศึกษาในหัวข้อ โครงการบ้านหลังแรก 2558-2559 ที่เวปไซด์ ITAX.in.th ในหัวข้อเรื่องนี้เพิ่มเติมครับ เพื่อเป็นการทบทวนความเข้าใจที่ชัดเจนอีกครั้งหนึ่งครับ

อ้อ! ลืมไปครับว่า ในกรณีที่มีการกู้ยืมเงินเพื่อซื้ออสังหาริมทรัพย์นั้น เรายังสามารถได้รับสิทธิลดหย่อนดอกเบี้ยเงินกู้ยืมสูงสุดจำนวน 100,000 บาท อีกด้วยครับ ซึ่งถือว่าได้ครบทุกด้าน และไม่ถือเป็นการเสื่อมสิทธิในการลดหย่อนภาษีครัาบ

ก่อนจากจบบทความนี้ลงไป ผมขอย้ำกันอีกครั้งนะครับว่า ไม่ว่าจะมีมาตรการกระตุ้นเศรษฐกิจต่างๆที่ดีแค่ไหนและให้สิทธิลดหย่อนภาษีที่คุ้มค่าแค่ไหนก็ตาม สิ่งหนึ่งที่สำคัญคือ เราต้องไม่ลืมตรวจสอบความสามารถในการจัดการและบริหารเงินของตัวเองให้เป็นที่เรียบร้อยก่อนนะครับ เพราะการกู้ยืมเงินเพื่อมาซื้อบ้านนั้น มันไม่ได้จบแค่วันนี้ แต่มันยังต้องวางแผนไปถึงอนาคตของเราข้างหน้าอีกมากมายครับ (แนะนำให้อ่านบทความ วางถุงกาวในมือลงก่อนสักนิด ก่อนคิดจะซื้อบ้านเพื่อลดหย่อนภาษี เพิ่มเติมอีกครั้งนะครับ)

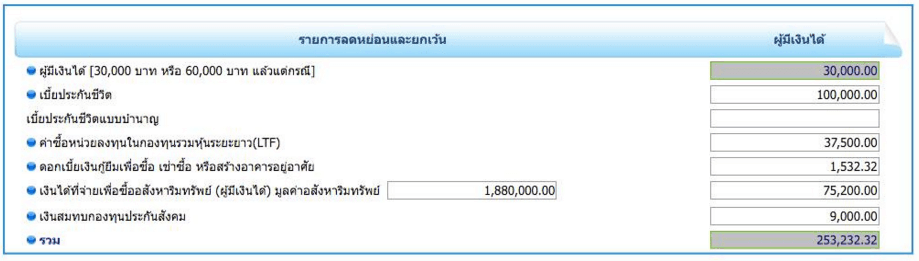

รูปนี้เป็นตัวอย่างของน้องคนหนึ่งที่ได้ซื้อคอนโดในปีที่แล้ว และได้นำรายการนี้มาเป็นค่าลดหย่อนครับ โดยเลือกกรอกในเมนู “เงินได้ที่จ่ายเพื่อซื้ออสังหาริมทรัพย์” และกรอกสิทธิประโยชน์ที่เราได้รับลงไปครับ

สุดท้ายนี้ ผมหวังว่าบทความนี้จะช่วยให้ทุกคนเคลียร์ชัดกับทุกประเด็นในการลดหย่อนภาษีบ้านหลังแรกสำหรับปี 2558 -2559 ที่จะมาถึงนี้ครับ และถ้าหากใครเห็นว่าบทความนี้มีประโยชน์ ก็อย่าลืมที่กด Like และ Share ส่งต่อให้เพื่อนๆ ด้วยนะคร้าบ สำหรับวันนี้คงต้องลาไปก่อน สวัสดีคร้าบบบ

ติดตามพรี่หนอม TAXBugnoms