ทำยังไงดี!! ถึงจะปรับปรุงบัญชีชุดเดียวให้ถูกต้องและถูกใจพี่ๆสรรพากร ?

สวัสดีครับ!!! กลับมาพบอีกครั้งกับบทความประจำสัปดาห์ใน “บล็อกภาษีข้างถนน” อีกครั้งหนึ่งครับ และทุกท่านยังอยู่กับผม TAXBugnoms เจ้าเก่าที่วันนี้จะมาเล่าปัญหาภาษีให้ขบคิดกันอีกแล้วครับผม

ผมเชื่อว่ามาถึง ณ วันนี้ เพื่อนๆพี่ๆน้องๆ หลายคนคงจะเข้าร่วมลงนาม เอ้ย ลงชื่อตามพระราชกำหนดการยกเว้นและสนับสนุนการปฏิบัติการเกี่ยวกับภาษีอากรตามประมวลรัษฎากร พ.ศ. 2558 หรือ ที่เราเรียกกันสั้นๆว่า นิรโทษกรรม เอ้ย บัญชีชุดเดียวกันไปเป็นที่เรียบร้อยแล้ว ซึ่งผมเองก็ได้เขียนบทความวิเคราะห์เรื่องนี้ไว้เหมือนกันครับที่บทความ เอาไงดี จดแจ้งขอสิทธิประโยชน์ภาษีดีไหม ? แล้วพี่สรรพากรจะยกโทษให้จริงหรือเปล่า ? ซึ่งได้แสดงความเห็นบางส่วนเกี่ยวกับเรื่องนี้ไว้ หากใครสนใจก็ลองอ่านดูได้เลยครับ

แต่ทีนี้เมื่อเข้าร่วมแล้วจะยังไงต่อดีล่ะ.. หลายๆคนคงตั้งคำถามสงสัยแบบนี้ และมีข้อข้องใจตามมากันอย่างมากมาย โดยเฉพาะเรื่องของ การปรับปรุงรายการทางบัญชีให้สอดคล้องกับมาตรการที่ว่านี้ ซึ่งพี่ๆสรรพากรก็ใจดีออก คู่มือ และ สัมมนา มาให้เราเป็นที่เรียบร้อยครับ หากใครสนใจก็สามารถดาวน์โหลดได้ที่นี่ เอกสารประกอบการสัมมนาการจัดทำบัญชีชุดเดียว ตามลิงค์เลยคร้าบ

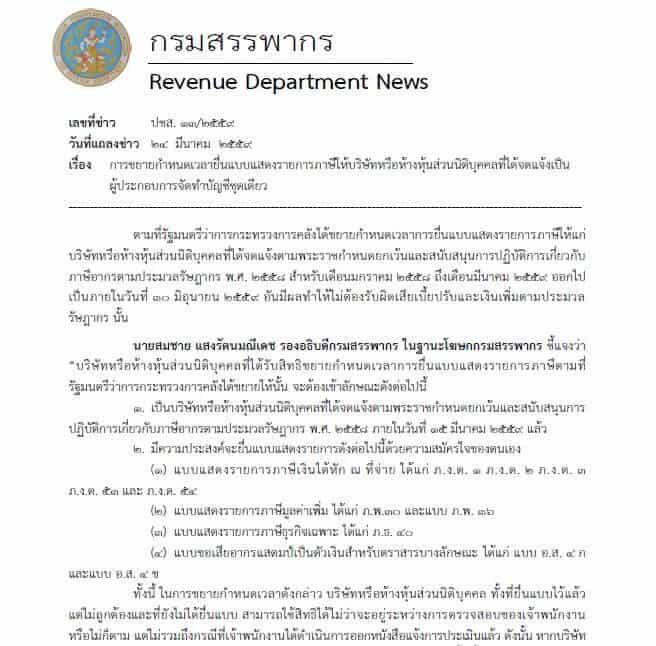

นอกจากนั้น.. กรมสรรพากรยังเพิ่มเติมสิทธิประโยชน์ให้กับผู้ที่จดแจ้งบัญชีชุดเดียวเพื่อสนับสนุนการทำบัญชีให้ถูกต้องและโปร่งใส โดยอนุมัติให้ขยายกำหนดเวลาการยื่นแสดงรายกาารต่างๆ ตั้งแต่เดือน มกราคม 2558 – มีนาคม 2559 ให้สามารถยื่นเพิ่มเติมไปจนถึงวันที่ 30 มิถุนายน 2559 โดยไม่ต้องรับผิดเสียภาษีเบี้ยปรับและเงินเพิ่มแต่อย่างใด (แต่ภาษียังคงต้องเสียอยู่ต่อไปนะครับผม แฮร่) แหม่.. นี่มันสร้างแรงจูงใจทางบวกให้คนทำความดีกันชัดๆ (เย่)

(ที่มา : เวปไซด์กรมสรรพากร)

(ที่มา : เวปไซด์กรมสรรพากร)

มาถึงตรงนี้แล้ว.. ผมเชื่อครับว่า ความสับสนในใจหลายๆคนยังคงสงสัยอยู่ลึกๆใช่ไหมล่ะครับว่า ตกลงมันดีจริงหรือ มันมีอะไรแอบซ่อนอยู่หรือเปล่า #แต่ข้าพเจ้าก็กรอกลงชื่อเข้าไปแล้วน่ะสิ ดังนั้น ณ จุดนี้ TAXBugnoms คิดว่าไม่จำเป็นต้องสงสัยแล้วครับ แต่เราควรจะต้องสนใจว่าจะปรับปรุงรายการข้อผิดพลาดที่ผ่านมาอย่างไรให้ถูกต้องตามหลักการบัญชีที่รับรองโดยทั่วไป รวมถึงจะทำยังไงให้ไม่มีปัญหากับทางพี่ๆสรรพากรตลอดกาล (หรือนานที่สุด) เพราะมิฉะนั้นอาจจะมีปัญหาวุ่นวายตามมาได้ครับ

ปัญหาที่เกิดขึ้นในการปรับปรุงมีอะไร ?

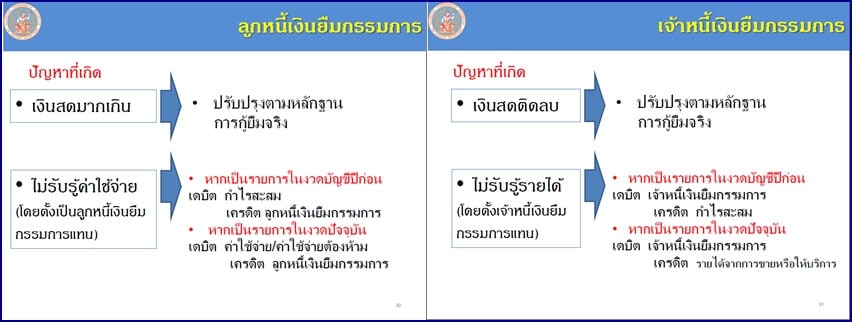

จากแนวทางการปรับปรุงนั้น หากดูจากสไลด์คู่มือการจัดทำบัญชีชุดเดียวทั้งจากทางกรมสรรพากรและสภาวิชาชีพบัญชี (ดาวน์โหลดสไลด์ : “การแก้ไขข้อผิดพลาดทางการบัญชีเพื่อรองรับการปฏิบัติตามมาตรการบัญชีชุดเดียว”) จะเห็นว่าสิ่งที่ต้องให้ความสนใจคือการปรับปรุงข้อผิดพลาดที่เกิดขึ้นในงวดก่อน ซึ่งต่อให้ทางกิจการจะเลือกใช้ “วิธีการปรับย้อนหลัง” หรือ “วิธีเปลี่ยนทันทีเป็นต้นไป” ก็ตาม สิ่งที่ดูเหมือนจะมีผลกระทบมากที่สุดนั้น คือรายการ “กำไรสะสม” ที่ต้องทำหน้าที่เหมือนบัญชีพัก เอ้ย บัญชีปรับปรุงหลักๆ เอาล่ะครับ เรามาดูกันต่อเลยดีกว่าครับผม :)

1. เครดิตภาษีเงินปันผล จากตัวอย่างที่ในเอกสาร “บัญชีชุดเดียว” นั้น : เราจะเห็นว่าผลกระทบทั้งหมดนั้นเข้าสู่รายการ “กำไรสะสม” ซึ่งเป็นการปรับปรุงเปลี่ยนแปลงผลกระทบที่มีต่อผลการดำเนินงานของปีก่อนให้ถูกต้อง แต่สิ่งที่ตามมาหลังจากมีการปรับปรุงรายการที่มีผลกระทบต่อ “กำไรสะสม” และถ้าหากมีการจ่าย “เงินปันผล” ออกไปในอนาคต ผมเข้าใจว่ากำไรส่วนที่เกิดจากการปรับปรุงนั้นจะไม่สามารถใช้สิทธิเครดิตเงินปันผลได้ เช่น กรณีที่รับรู้เจ้าหนี้กรรมการเป็นรายได้ในงวดก่อนโดยปรับเข้ารายการกำไรสะสม หรือกรณีที่ปรับปรุงลูกหนี้กรรมการออกเพื่อลดกำไรสะสมเดิมที่ได้เสียภาษีไปเป็นที่เรียบร้อยแล้ว จะสามารถแยกได้ไหมว่า เป็นการปรับปรุงของกำไรสะสมที่เสียภาษีในอัตราเท่าไร หากต้องมีการใช้สิทธิเครดิตภาษีเงินปันผลในอนาคต ซึ่งย่อมมีผลกระทบต่อผู้ถือหุ้นที่ได้รับเงินปันผลเพื่อที่จะนำไปยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาในอนาคต

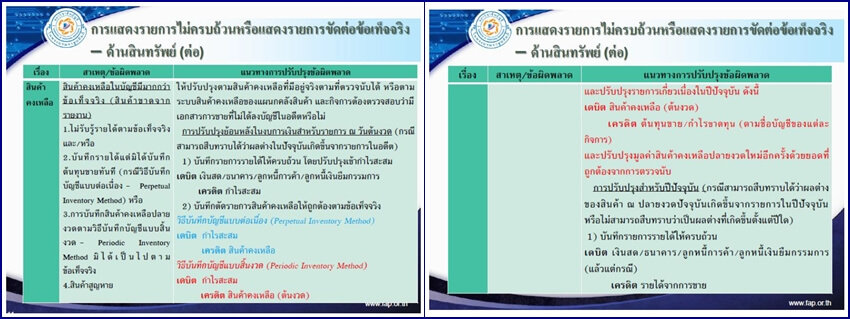

2. การยื่นแบบแสดงรายการเพิ่มเติม อีกหนึ่งรายการที่มีผลกระทบ คงหนีไม่พ้นการปรับปรุงรายการ “สินค้าคงเหลือ” ซึ่งย่อมมีผลกระทบต่อเรื่องภาษีมูลค่าเพิ่มด้วย โดยเฉพาะในกรณีสินค้าจริงมีน้อยกว่าสินค้าที่ปรากฏอยู่ในรายงานสินค้าคงเหลือ ซึ่งทำให้งบการเงินแสดงมูลค่าสินทรัพย์สูงเกินไป ดังนั้นการปรับปรุงในทางบัญชี จะต้องรับรู้เป็นรายได้ และต้นทุนขาย เพื่อปรับปรุงให้สินค้าคงเหลือเป็นจำนวนที่ถูกต้อง

แต่สิ่งที่ตามมาในเรื่องของภาษีมูลค่าเพิ่ม คือ กรณีดังกล่าวย่อมจะถือว่าเป็นการ “ขาย” ตามมาตรา 77/1(8)(จ) เนื่องจากถือเป็น “กรณีสินค้าขาดจากรายงานสินค้าและวัตถุดิบ” โดยกิจการมีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 77/2(1) และคำนวณจากมูลค่าของฐานภาษีตามราคาตลาดของสินค้าในวันที่ตรวจพบตามมาตรา 79/3(3) ทั้งนี้ซึ่งถ้าหากสมัครใจยื่นแบบแสดงรายการอย่างถูกต้องภายในวันที่ 30 มิถุนายน 2559 แล้วล่ะก็ กิจการจะได้รับสิทธิในการลดเบี้ยปรับและเงินเพิ่มอย่างที่ว่ากันแล้วในข่าวด้านบนคร้าบ

แต่!! ถ้าหากไม่ยื่นแบบแสดงรายการแล้วล่ะก็ คำถามคือกรมสรรพากรเองจะมีอำนาจตรวจสอบไหม ในเมื่อสิ่งที่เกิดขึ้นนั้นถูกจำกัดหน้าที่การตรวจสอบตามพ.ร.ก.ยกเว้นและสนับสนุนการปฏิบัติการเกี่ยวกับภาษีอากรตามประมวลรัษฎากร พ.ศ.2558ไว้เรียบร้อยแล้ว ซึ่งผมเข้าใจว่าทางกรมสรรพากรเองก็พูดสั้นๆง่ายไว้ดังรูปนี้เรียบร้อยแล้วครับว่า…

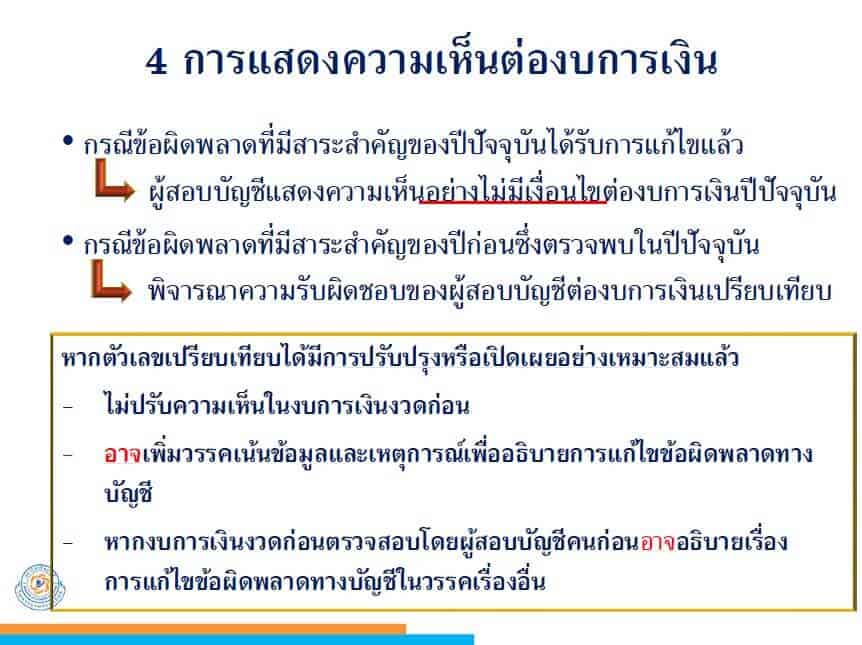

3. ผู้สอบบัญชีและนักบัญชีที่รัก สำหรับประเด็นสุดท้ายนั้น คงเป็นหน้าที่หลักของ 2 คู่หูแห่งวิชาชีพบัญชีที่ต้องพิสูจน์ได้ว่า “อดีต” ของผู้สอบบัญชีและนักบัญชีได้ปฏิบัติงานตามมาตรฐานวิชาชีพ และเอกสารที่ได้รับจากลูกค้า “จริงๆ” ซึ่งคำถามก็คือเราจะพิสูจน์อย่างไร และตรวจสอบอย่างไรว่าถูกต้องจริงๆ จนไม่มีผลกระทบต่อหน้าที่การงานและจรรยาบรรณในการประกอบวิชาชีพต่อไปครับ

เป็นไงกันบ้างครับ กับข้อสังเกตเล็กๆน้อยๆ 3 ข้อของผมที่คิดว่าจะมีผลต่อการปรับปรุงรายการที่เกิดขึ้นครับ ซึ่งตรงนี้เราต้องแยกจากกันให้ชัดเจนระหว่าง ประโยชน์ที่เราได้รับจากกนโยบายของกรมสรรพากร กับ สิ่งที่เราต้องทำเพื่อปรับปรุงรายการที่ผิดพลาดให้ถูกต้อง

สุดท้ายนี้ ผมมีความเห็นว่า ทั้ง 3 หน่วยงานคงมีแนวทางในการปฎิบัติที่ชัดเจนมากขึ้น ออกมาเรื่อยๆเพื่อให้ทุกคนเข้าใจและปรับปรุงไปในทิศทางเดียวกัน และถ้าหากใครได้อ่านข้อความทั้งหมดแล้ว และคิดว่าบทความนี้มีประโยชน์ หรือมีประเด็นหรือน่าสนใจในการปรับปรุงและจัดทำรายการให้ถูกต้อง ก็อย่าลืมส่งต่อให้เพื่อนๆผู้ประกอบวิชาชีพนักบัญชีและเจ้าของกิจการที่ต้องรู้เรื่องราวเหล่านี้ เพื่อที่เราทุกคนจะได้เตรียมตัวรับมือกับสิ่งที่กำลังจะเกิดขึ้นในไม่ช้านี้คร้าบบบ

ติดตามพรี่หนอม TAXBugnoms