E-Payment การตรวจสอบของสรรพากร และความพร้อมในการเสียภาษีในยุค 4.0

สวัสดีครับ กลับมาพบกันอีกครั้งกับพรี่หนอม TAXBugnoms ในบล็อกภาษีข้างถนนแห่งนี้ที่เรายังมีกันและกันเสมอมา หลังจากที่เขียนบทความเรื่อง ภาษีครึ่งปี ไปเมื่อวันก่อน พรี่หนอมก็เริ่มสำนึกได้ว่าเราควรทำหน้าที่บล็อกเกอร์ด้านภาษี ก่อนที่ทุกคนจะลืมไปหมด ฮ่าๆ (แกจะหัวเราะทำไม?)

สำหรับหัวข้อที่จะเขียนในวันนี้ เรียกได้ว่าเป็นการยำใหญ่ใส่สารพัด เพื่อให้เห็นภาพกันชัดเจนในอนาคตที่จะถึงนี้ ซึ่งต้องออกตัวไว้ก่อนครับว่า นี่เป็นเพียงความคิดเห็นของพรี่หนอมที่มีต่อสิ่งที่กำลังจะเกิดในอนาคตอันใกล้นี้ โดยข้อมูลบางส่วนเก็บตกมาจากงานสัมมนา ปัญหางบการเงิน VS วางแผนภาษีพร้อมรับ Thailand 4.0 ในวันที่ 26 สิงหาคมที่ผ่านมานั่นเองครับ เรียกได้ว่าพูดจบปุ๊บ ก็มาสรุปประเด็นเขียนให้อ่านกันทันที

โดยหัวข้อที่พรี่หนอมบรรยาย คือ เข้าใจวิธีการวางแผนภาษีสำหรับนิติบุคคลในยุค Thailand 4.0 ซึ่งถูกพรี่หนอมแบ่งองค์ประกอบออกเป็น 3 ส่วนที่เกี่ยวข้องกันครับ นั่นคือ นโยบายใหม่อย่าง National E-Payment, วิธีการตรวจสอบของสรรพากรยุคใหม่ และ การรับมือของธุรกิจ เอาล่ะครับ… พรี่หนอมว่าเรามาเริ่มจากส่วนแรกกันเลยดีกว่า

นโยบายระบบการชำระเงินแบบอิเล็กทรอนิกส์

โอกาส วิกฤต หรือ ชีิวิตที่ต้องเปลี่ยนแปลง

พรี่หนอมมักจะพูดคุยเสมอในหัวข้อนี้ซึ่งเกี่ยวกับการรับชำระเงินแบบอิเล็กทรอนิคส์ และเคยเขียนบทความล่าสุดลงในบล็อกภาษีข้างถนนไปแล้วกับเรื่อง ยินดีต้อนรับสู่สังคมไร้เงินสด ที่คนหมดโอกาสหนีภาษี? ซึ่งคิดว่าเป็นประเด็นที่ครบถ้วนในทุกมิติที่เกี่ยวข้องกับระบบนี้ คงจะไม่พูดซ้ำอีกทีให้เวิ่นเว้อจนเกินไปครับ

แต่สิ่งที่อยากจะบอกเกี่ยวกับนโยบายนี้ พรี่หนอมอยากให้ระวังไว้อยู่ 3 ส่วนครับ สำหรับพร้อมเพย์ที่เกิดขึ้นแล้ว หรือแม้แต่เครื่อง EDC ที่ตามมาติดๆ ก็ยังไม่น่ากลัวเท่ากับระบบภาษีอิเล็กทรอนิคส์อย่าง E-Withholding TAX E-TAX invoice / Receipt ที่จะมาทำให้ตรวจสอบการชำระเงินได้ง่ายขึ้น แต่หลบเลี่ยงภาษีได้ยากขึ้น

สำหรับใครที่ไม่รู้ว่าระบบพวกนี้คืออะไร ผมขอติดไว้ก่อนนะครับ แต่คิดว่าจะเขียนบทความอย่างละเอียดให้อ่านกัน จังหวะนี้ขออนุญาตฝากร้านให้ติดตามกันอีกช่องทางหนึ่งคือ Line@TAXBugnoms ด้วยนะครับ (เนียนเลย ฮ่าๆ) หรือกดเพิ่มเป็นเพื่อนกันได้ที่นี่ครับ https://line.me/ti/p/@taxbugnoms

โอเค กลับมาคุยกันต่อถึงเรื่องนี้ อย่างไรก็ตาม มุมมองเพิ่มเติมของพรี่หนอมเกี่ยวกับ National E-payment ในบทความวันนี้มีอยู่ 3 ประเด็นที่อยากให้โฟกัสไว้ครับ คือ

1. เริ่มจากถามตัวเองว่า ถ้าหากการเปลี่ยนแปลงเกิดขึ้นจริงตามนโยบายที่วางไว้ เราจะรับมือได้ไหม ถ้าคำตอบคือ “ไม่แน่ใจ” พรี่หนอมขอเตือนว่าประมาท ต้องศึกษาหาความรู้ไว้เพื่อให้หมุนตามโลกนี้ได้ทันต่อไปครับ

2. สัญญานที่บอกว่านโยบายนี้ “เอาจริง” นั้นมีมาเรื่อยๆ ทั้งเรื่องของกฎหมายที่ทยอยออกมา เราจะเห็นว่ามีแนวทางที่ชัดเจนมากขึ้น รวมถึงมีร่างกฎหมายฉบับต่างๆที่เกิดขึ้นตามนโยบายมากขึ้นเรื่อยๆ

3. ณ วันนี้ สิ่งที่เราทำได้ มีอะไรบ้าง นั่นคือหน้าที่ของพลเมืองไทยครับ คือ การปฎิบัติตามแนวทางของการรับฟังความคิดเห็นของประชาชนตามมาตรา 77 แห่งรัฐธรรมนูญ โดยสำหรับคนที่ไม่เห็นด้วย หรืออยากแสดงความคิดเห็นเพิ่มเติมต่อนโยบายนี้ สามารถทำได้ที่ ร่างพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากรสำหรับระบบภาษีและเอกสารธุรกรรมอิเล็กทรอนิกส์ตามแผนยุทธศาสตร์การพัฒนาโครงการพื้นฐานระบบการชำระเงินแบบอิเล็กทรอนิกส์แห่งชาติ (National e-Payment Master Plan) ซึ่งเดี๋ยวผมจะสรุปประเด็นให้อ่านกันในเพจ TAXBugnoms อีกทีหนึ่งครับ

เมื่อสิ่งใหม่ที่กำลังจะมา คำตอบของคำถามที่ว่ามันคือ โอกาส วิกฤต หรือ ชีวิตที่ต้องเปลี่ยนแปลง โดยส่วนตัวแล้ว พรี่หนอมมองว่ามันคือการเปลี่ยนแปลงที่เราต้องยอมรับ แต่อยู่ที่ว่าเราจะพลิกให้มันเป็นโอกาส หรือรับมันมาเป็นวิกฤตชีวิต ตรงนี้ขึ้นอยู่กับที่ความคิดและมุมมองของแต่ละคนแล้วล่ะครับ

วิธีการตรวจสอบของสรรพากรยุคใหม่

ทิศทางที่ใช่ของระบบราชการยุคใหม่ หรือ ภาษีไทยกำลังขาดแคลน

เพิ่งผ่านพ้นหัวข้อแรกไป ตอนนี้มาที่หัวข้อที่ 2 คือ วิธีการตรวจสอบของสรรพากรยุคใหม่ ซึ่งถ้าจะให้สรุปแนวทางการตรวจสอบล่าสุดของสรรพากรแบบง่ายๆสั้นๆพรี่หนอมขอแนะนำให้ดูรูปนี้เพียงรูปเดียวก็พอครับ

จากรูปจะเห็นว่า ปัจจุบันและอนาคตต่อจากนี้กรมสรรพากรจะใช้เครื่องมือวิเคราะห์ที่เรียกว่า RBA หรือ Risk Base Audit System เพื่อวิเคราะห์ข้อมูลที่รวบรวมมาจากแหล่งข้อมูลภายนอกและภายในกรมสรรพากร รวมถึงการเชื่อมโยงกับหน่วยงานต่างๆ และมีการใช้เกณฑ์คัดเลือกให้คะแนนความเสี่ยงประมาณ 132 เกณฑ์ ซึ่งจะมีการปรับปรุงเพิ่มเรื่อยๆอย่างต่อเนื่อง โดยคาดว่าจะเริ่มใช้ในวันที่ 1 ตุลาคม 2560 นี้เป็นต้นไป

โดย “เกณฑ์ต่างๆ” จะมาจากการวิเคราะห์ข้อมูลงบการเงิน แบบแสดงรายการภาษี อัตราส่วนทางการเงินและ ค่ามาตรฐานต่างๆในประเทศไทย เช่น GDP หรือค่าเฉลี่ยอุตสาหกรรมต่างๆ รวมถึงเกณฑ์ที่มีความสัมพันธ์ที่เกี่ยวข้องกันอย่างการเลือกใช้ผู้สอบบัญชีและผู้ทำบัญชีที่ได้มาตรฐาน ก็เป็นหนึ่งในการพิจารณาเช่นเดียวกันครับ

นอกจากนั้น.. เกณฑ์เหล่านี้จะใช้ร่วมกันกับการจัดเกณฑ์ของผู้ประกอบการหรือเจ้าของธุรกิจด้วยครับ แบ่งออกเป็น 2 กลุ่มง่ายๆ คือ กลุ่มดี และ กลุ่มเสี่ยง ซึ่งถ้าใครอยู่กลุ่มเสี่ยงก็ถือว่า “เสี่ยง” สมชื่อนั่นแหละครับ

เมื่อแนวทางการตรวจสอบของกรมสรรพากรเริ่มเปลี่ยนแปลงมาเป็นแบบนี้ พรี่หนอมมองว่าต่อไปนี้ ความสอดคล้องของข้อมูลนั้นจะกลายเป็นเรื่องสำคัญมากขึ้นครับ เทคนิคหรือวิธีการเดิมๆที่ใช้เพื่อหลบเลี่ยงภาษีนั้นอาจจะทำให้ลำบากและทำได้ยากขึ้น เมื่อทุกอย่างเชื่อมโยงกันอย่างเป็นระบบทั้งหมด การตรวจจับ เอ้ย ตรวจสอบก็ย่อมจะง่ายขึ้นตามไปด้วย

สำหรับวิธีการตรวจสอบเองนั้นจะมีหลากหลายแนวทาง ทั้งการตรวจแนะนำด้านภาษี การเตือนให้ยื่นแบบ การวิเคราะห์และการตรวจสอบแบบแสดงรายการภาษี การตรวจปฎิบัติการ และการออกหมายเรียก ซึ่งลำดับความรุนแรงและการเลือกใช้นั้นจะแตกต่างกันไป ขึ้นอยู่กับข้อมูลที่มีและความเหมาะสมของเครื่องมือต่างๆร่วมกันกับการพิจารณาของทางเจ้าหน้าที่ครับ โดยการตรวจสอบแต่ละประเภทนั้น จะมีความหมายดังต่อไปนี้

“การตรวจแนะนำด้านภาษีอากร” เป็นการตรวจสอบเพื่อให้ความรู้เกี่ยวกับเรื่องภาษี และการดำเนินงานต่างๆที่ถูกต้อง เพื่อให้คนเสียภาษีทั้งหลายรู้ว่า สรรพากรมีประเด็นไหน หรือมีความเสี่ยงอะไรในการประกอบธุรกิจที่เกี่ยวข้องกับทางภาษีบ้าง พรี่หนอมอยากให้นึกภาพเหมือนเป็นการเยี่ยมชมให้ความรู้ พูดคุยฟรุ้งฟริ้งกิงก่องแก้วมากกว่าครับผม

“การเตือน” หรือ การส่งจดหมายเตือน เมื่อพบว่าผู้เสียภาษีไม่ยื่นแบบแสดงรายการภาษีตามเวลา เช่น ภาษีเงินได้บุคคลธรรมดา หรือภาษีเงินได้นิติบุคคล ซึ่งตรงนี้พรี่หนอมได้ยินมาเมื่อวานว่าพี่สรรพากรจะเลือกใช้กับธุรกิจที่ไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มหรือธุรกิจเฉพาะเท่านั้นครับ

“การวิเคราะห์และตรวจสอบแบบแสดงรายการภาษี” ตรงนี้จะเป็นการตรวจหรือการแจ้งจากเจ้าหน้าที่ว่ามีการยื่นแบบแสดงรายการภาษีที่ผิดพลาด พูดให้ง่ายก็คือการยื่นภาษีผิดนั่นแหละครับ หรือกลุ่มที่ขอคืนภาษี ก็จะถูกตรวจสอบและวิเคราะห์ตามขั้นตอนในส่วนนี้นี่แหละครับ

“การตรวจปฎิบัติการ” เป็นการตรวจสอบในกรณีที่เกี่ยวข้องกับภาษีมูลค่าเพิ่มและภาษีธุรกิจเฉพาะ เช่น ตรวจคืน สอบยันใบกำกับภาษี หรือว่าจะมีตรวจสอบสต็อกสินค้าคงเหลือว่าถูกต้องหรือไม่ หรือข้อมูลการยื่นภาษีต่างๆที่ผิดพลาดในส่วนนี้ ก็ยังมีโอกาสโดนตรวจสอบเช่นกันครับ

“การออกหมายเรียก” บอกตรงว่าอันนี้คือโหดสัสรัสเซียเอเชียเลบานอนของจริงครับ เพราะว่ามันคือที่สุดของแจ้ เป็นการตรวจสอบทุกประเภทภาษีซึ่งตามกฎหมายกันเลยทีเดียว เรียกง่ายๆ คือ ประเด็นความผิดต้องใหญ่ หรือเข้าข่ายในเรื่องของพฤติกรรมหลีกเลี่ยงภาษีนั่นเองครับที่โดนจัดหนักในส่วนนี้ รับรองว่าถ้าใครโดนอันนี้ ทำใจไว้เลยครับว่าถูกตรวจหนักจัดละเอียดแน่นอนครับผม

แต่สำหรับเรื่องนี้ พรี่หนอมกลับมองว่าสิ่งที่น่ากลัวที่สุดนั้น ไม่ใช่การเปลี่ยนแปลงวิธีการตรวจสอบของกรมสรรพากรครับ เพราะในแง่หนึ่งถือว่าเป็นอีกหนึ่งการพัฒนาของระบบราชการที่ดีขึ้น และถ้าหากมองว่าจะเป็นการพยายามจัดเก็บภาษี (รีด) ก็มองได้เช่นเดียวกัน แต่ต้องถามอีกคำถามหนึ่งก่อนว่า แล้วทุกวันนี้คนที่เสียภาษีถูกต้องนั้นมีกี่ % ของคนไทยทั้งประเทศกันแน่ครับ

ดังนั้น สิ่งที่น่ากลัวที่คิดที่พรี่หนอมมองนั้น มันคือ เรื่องของการที่คนใช้กฎหมาย เจ้าของธุรกิจยังไม่รู้ตัวเองว่าตัวเองทำผิด แต่ใช้วิธีที่ยึดติดกันมาอย่างยาวนานต่อเนื่องไปเรื่อยๆ นี่แหละครับ คือความน่ากลัวที่แท้ทรู เพราะกลายเป็นว่าเราเองไม่รู้ตัวเลยว่าจะเกิดผลเสียอะไรบ้าง

ทีนี้ถ้าหากเราไม่ยอมเปลี่ยนแปลงวิธีการจัดการภาษี อาจจะมีปัญหาได้ครับ และเมื่อมองเชื่อมโยงกับการเปลี่ยนแปลงระบบการรับชำระเงินอิเล็กทรอนิคส์ที่เกิดขึ้นอย่าง National E-Payment ผมมองว่าสิ่งที่ต้องรีบจัดการนั้นคือตัวของเราเองแล้วล่ะครับ

การรับมือของธุรกิจ

ทุกอย่างของชีิวิตนั้นเริ่มต้นทีตัวเรา

หากเปรียบเทียบนโยบาย National E-Payment คือการล้อมกรอบให้สังคมไร้เงินสดเกิดขึ่นมา เพื่อที่ว่าจะได้จัดเก็บภาษีและจัดการได้ง่ายขึ้น ส่วนการเกิดขึ้นของระบบ RBA ของกรมสรรพากรเองนั้น เหมือนกับสิ่งที่มาบีบบังคับให้คนทำผิดกฎหมายอยู่ได้ลำบาก ทั้งหมดนี้มันจะกลับมาที่คำถามว่า แล้วตัวเราจะรับมืออย่างไร?

ถ้าหากดูจากรูปของระบบ RBA จะเห็นว่ามีปัจจัยเดียวที่เราควบคุมได้ คือ ข้อมูลภายนอกที่มีผลกระทบต่อระบบการตรวจสอบ ซี่งทางเลือกก็มีอยู่ 2 ทางคือ การทำให้ถูกต้องตามกฎหมาย และ การพยายามเอาชนะเพื่อหลุดรอดเกณฑ์การตรวจสอบให้ได้ ซึ่งจะเลือกทางไหนนั้นก็แล้วแต่ใจของแต่ละคนครับ แต่สิ่งที่พรี่หนอมทำในฐานะของคนสอนเรื่องภาษีคือการบอกว่าส่ิ่งที่ถูกต้องนั้นควรเป็นแบบไหนเท่านั้นเองครับ

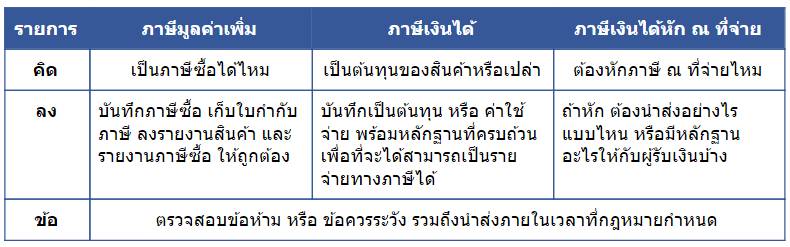

ขอแยกออกเป็น 3 ประเภทของภาษีที่เกี่ยวข้องกับธุรกิจนั่นคือ ภาษีมูลค่าเพิ่ม ภาษีเงินได้ และ ภาษีเงินได้หัก ณ ที่จ่าย โดยให้หลักที่ชื่อว่า คิด-ลง-ข้อ ซึ่งหมายความตามนี้ครับ

คิด ก่อนว่าสิ่งที่ทำนั้นเกี่ยวข้องกับภาษีอะไรบ้าง และหน้าที่ของธุรกิจต้องจัดการอะไรกับภาษีนั้น

ลง รายการให้ถูกต้องตามสิ่งที่เกิดขึ้น พร้่อมหลักฐานที่ครบถ้วน

ข้อ ย่อมาจาก “ข้อกฎหมาย” คือ ทำหน้าที่ให้ครบถ้วนตามที่กฎหมายสั่ง เพื่อจะได้ป้องกันปัญหาที่จะเกิดขึ้น

ยกตัวอย่างเช่น บริษัท ซื้อสินค้าจากผู้ผลิต แบบนี้จะคิดลงข้อได้อย่างไร

จากตัวอย่างที่ให้มา เราจะได้คำตอบออกมาว่า …

1) การซื้อสินค้า จะเกี่ยวข้องกับภาษีมูลค่าเพิ่ม (ภาษีซื้อ) เป็นต้นทุนหรือค่าใช้จ่าย (ภาษีเงินได้) และไม่ได้อยู่ในขอบเขตต้องหักภาษีที่จ่าย เพราะกฎหมายไม่ได้กำหนด (ภาษีเงินได้หัก ณ ที่จ่าย)

2) เมื่อเข้าแต่ละประเภทภาษี ต้องดูว่าแต่ละประเภทนั้นต้องการหลักฐานอะไรบ้าง เช่น ภาษีมูลค่าเพิ่ม กรณีเป็นภาษีซื้อ ต้องมีใบกำกับภาษี และต้องลงรายงานตามที่กฎหมายกำหนด เช่น รายงานภาษีซื้อ รายงานสินค้าและวัตถุดิบ ส่วนภาษีเงินได้จะต้องมีหลักฐานเพื่อใช้บันทึกเป็นรายจ่ายของกิจการ

3) ตรวจสอบรายการต่างๆว่ามีประเด็นไหนต้องระวังไหม รวมถึงข้อกฎหมายกำหนดให้นำส่งภาษีแตกต่างกันไป เช่นทุกวันที่ 15 ของเดือนถัดไป (ภาษีมูลค่าเพิ่ม) หรือวันที่ 7 ของเดือนถัดไป (ภาษีเงินได้หัก ณ ที่จ่าย) และสุดท้ายคือนำส่งแบบแสดงรายการภาษีเงินได้ภายใน 150 วันหลังจากที่ปิดรอบระยะเวลาบัญชี

เห็นไหมครับว่า.. แค่เพียง 1 รายการนั้น มีความเกี่ยวข้องกับเรื่องของภาษีมากมาย ดังนั้นหน้าที่เราคือการมองภาพรวมที่เกิดขึ้นของแต่ละรายการ ออกมาเป็นภาพแยกที่เกี่ยวข้องแต่ละประเภทภาษี เพื่อให้เชื่อมโยงกับการทำงานได้อย่างถูกต้อง และพร้อมรับมือหากมีการตรวจสอบใดๆเกิดขึ้น (ถ้ามีนะครับ แหะๆ)

กลับมาที่ความเป็นจริง

เราไม่พร้อม หรือ เราไม่อยากให้มันเกิด

มาถึงช่วงสุดท้ายสักที… สิ่งที่พรี่หนอมอยากจะตั้งคำถามคือ ทุกวันนี้เราพร้อมที่จะรับมือแล้วหรือยัง? แน่นอนครับว่า ถ้าใครอ่านมาถึงตรงนี้ได้ หลายคนคงรู้สึกว่ามันยากและมีปัญหา และบางคนอาจจะรู้สึกว่ามันท้อใจ ไปจนท้ายที่สุดคือปลอบใจว่าไม่เป็นไรน่ะ มันอาจจะไม่เกิดขึ้นก็ได้

แต่สำหรับความคิดเห็นส่วนตัวของพรี่หนอม อยากให้เร่ิมจากมองตรงกันข้ามก่อนครับว่า ถ้าหากมันเกิดขึ้นมาจริงๆ เริ่มบังคับใช้ตามทีกฎหมายกำหนดขึ้นมา และเรากลายเป็นคนที่พร้อมและปรับตัวได้ก่อน ย่อมจะมีโอกาสอยู่รอดและเติบโตได้ไวกว่า ซึ่งนั่นแปลว่าธุรกิจเราก็จะมีโอกาสไปต่อได้ง่ายขึ้นตามไปด้วย

พรี่หนอมรู้และเข้าใจดีครับว่า เรื่องภาษีเป็นเรื่องที่ยากมากครับสำหรับการทำธุรกิจ (สอนเองยังว่ายากเลย ฮา) แต่สิ่งหนึ่งที่อยากบอกไว้สำหรับทุกคนก็คือ อย่าดูถูกตัวเองว่าทำไม่ได้ เพราะถ้าหากสามารถดูแลธุรกิจที่ยากๆให้อยู่รอดมาได้จนถึงวันนี้ เรื่องภาษีก็คงไม่ใช่เรื่องที่ยากที่สุดอย่างแน่นอนครับ

สุดท้ายแล้วพรี่หนอมนึกถึงคำพูดของน้องกฤษ Co-Founder ของซอฟท์แวร์บัญชี Flowaccount ที่พูดขึ้นมาในงานสัมมนาครั้งนี้ว่า เจ้าของธุรกิจที่รู้บัญชีและภาษีนั้น มีโอกาสที่จะประสบความสำเร็จได้มากกว่า

แต่พรี่หนอมคิดง่ายกว่านั้นอีกครับ เพราะใครก็ตามที่ได้อ่านบทความนี้ตั้งแต่ต้นจนจบ ไม่ว่าจะเหตุผลใดก็ตาม จะเพราะสนใจเรื่องของภาษี หรืออยากเตรียมพร้อมรับมือกับสิ่งที่กำลังจะเปลี่ยนแปลงเพื่อให้ธุรกิจอยู่รอดก็ตาม ทุกคนล้วนมีโอกาสสำเร็จทั้งทางธุรกิจ และเข้าใจเรื่องบัญชีกับภาษีได้แล้วล่ะครับ

เพราะสิ่งที่คุณกำลังทำอยู่นั้น

มันเป็นหลักฐานยืนยันว่าคุณมีคุณสมบัตินั้นอยู่ในตัวแล้วล่ะครับ

ติดตามพรี่หนอม TAXBugnoms