Welcome To ยุคภาษีอาน : 5 ประเภทภาษีที่ไม่มีใครอยากจ่าย!

ถ้าวันนี้ได้ยินใครพูดถึงคำว่า “ภาษี” @TAXBugnoms เชื่อเหลือเกินครับว่า หลายๆคนคงรู้สึกอารมณ์เสียกันสักเล็กน้อย เพราะว่าคำนี้มันช่างเสียดแทงใจ ใครๆก็อยากจะเก็บภาษี แต่เคยถามบ้างไหมว่าตรูจะมีปัญญาจ่ายไหม แค่ค่าใช้จ่ายชีวิตก็ลำบากแล้ว เก็บต่อไปแบบนี้คงไม่แคล้วต้องขายทรัพย์สินมาใช้หนี้ เฮ้อออออ พูดแล้วเศร้า

แต่จริงๆแล้วนิยามของคำว่า “ภาษี” คือ สิ่งที่รัฐเรียกเก็บจากประชาชนโดยที่ไม่ได้ให้ผลตอบแทนโดยตรงกลับมา จึงทำให้เราไม่รู้ว่าเงินที่เราจ่ายนั้นไปอยู่ไหน จะไปอยู่ในกระเป๋าใคร อุ้ย! อันนั้นขอไม่พูดดีกว่าครับ เพราะเดี๋ยวจะไม่มีชีวิตรอดมาเขียนบล็อกนี้อีกต่อไป แหะๆ #ปกติก็อู้เป็นประจำอยู่แล้ว

แต่ว่าเรื่องราวภาษีในประเทศไทยนั้น ได้ดำเนินมาจนมาถึงทุกวันนี้ วันที่ใครๆหลายคนเรียกว่ายุค “ภาษีอาน” ซึ่งมีที่มาจาก แนวทางการปฎิรูปภาษีของพี่ๆคสช. (อ่านเพิ่มเติมได้ที่บทความ : 8 นโยบายภาษีที่พี่ๆเค้าจะปฎิรูป) ซึ่งวันนี้แนวทางดังกลาวได้ทยอยเกิดขึ้นมาทีละเล็กละน้อย จนเกือบจะเป็นรูปธรรมในหลายๆภาษี พร้อมกับเสียงประชาชนทั้งหลายที่พูดว่า “ไม่มีจะจ่ายแล้ว (โว้ย)”

เอาล่ะครับ ก่อนที่จะบ่นด้วยอารมณ์ไปมากกว่านี้

เรามาเริ่มต้นกันเลยดีกว่าว่า 5 ประเภทภาษีที่เราไม่อยากจ่ายนั้น มีอะไรบ้าง…

ภาษีมรดก : ผิดด้วยหรือที่เกิดมารวย?

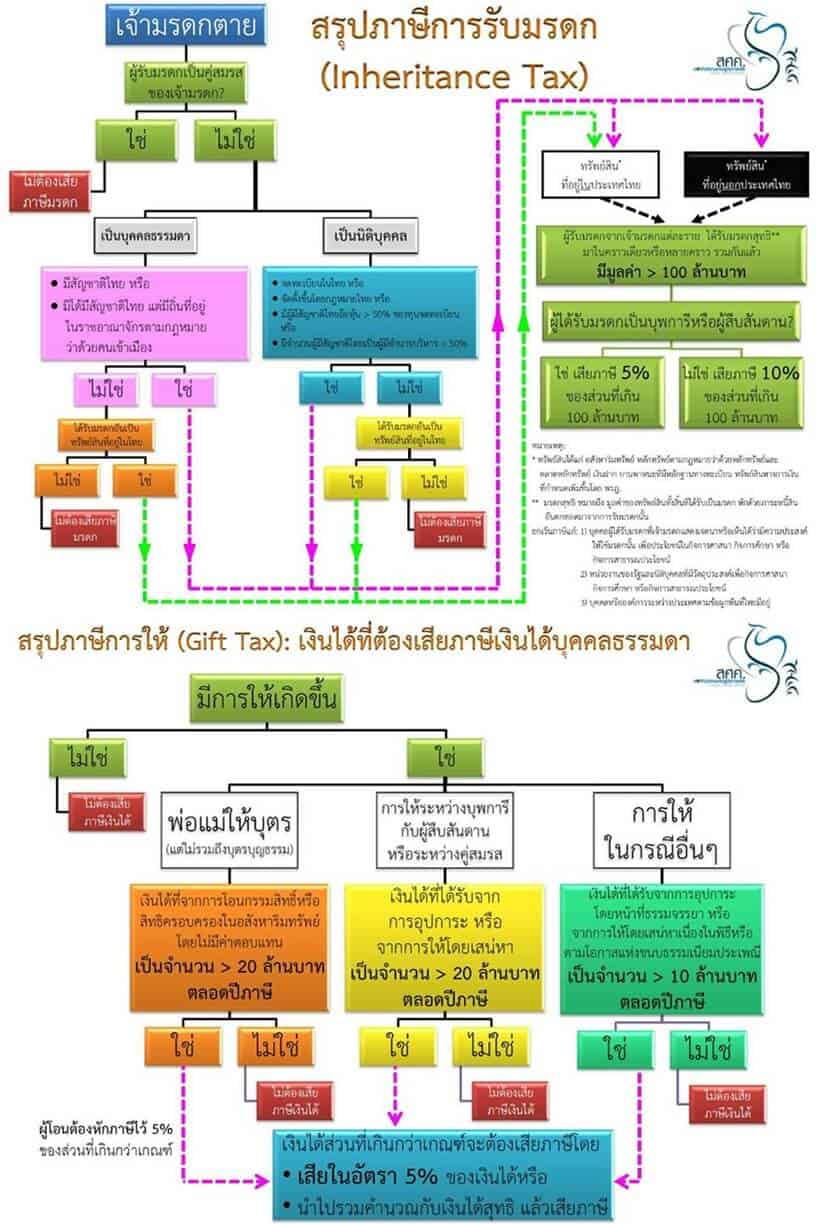

ภาษีมรดก หรือ พ.ร.บ. ภาษีการรับมรดกและภาษีการรับให้ เป็นนโยบายภาษีที่เกิดขึ้นจากแนวคิดที่ว่า คนจนและคนรวยนั้นมีความเหลื่อมล้ำกันและกัน เราเลยต้องเก็บภาษีมันซะเลย ว่ะฮะฮ่า โดยรายละเอียดการจัดเก็บภาษีมรดกนั้นอ่านเพิ่มเติมได้ที่บทความ เพราะความรวยไม่ใช่เรื่องดี เราถึงต้องเก็บภาษีมรดกให้หมดตัว เลยครับ

สำหรับคนที่มีมรดกต้องเสียภาษี แน่นอนว่าต้องหาวิธีการจัดการและเลี่ยง เอ้ย วางแผนภาษีให้ถูกต้อง ประกอบกับคาดว่ากฎหมายตัวนี้จะให้เวลาปรับตัวก่อนบังคับใช้ประมาณ 180 วัน ซึ่งก็คงติดตามต่อไปครับว่า จะมีการประกาศวันไหนอย่างไร

แต่ที่แน่ๆ ผมคนหนึ่งล่ะที่ไม่โดนภาษีตัวนี้แน่นอน แฮร่

ภาษีมูลค่าเพิ่ม : ยิ่งใช้มากยิ่งเสียมาก

ภาษีมูลค่าเพิ่ม เป็นภาษีที่เรียกเก็บจากการบริโภคสินค้าและบริการที่อยู่ในขอบข่ายต้องเสียภาษีมูลค่าเพิ่ม โดยผู้บริโภคจะถูกเรียกเก็บภาษีเพิ่มจากการใช้จ่าย และผู้ขายหรือให้บริการมีหน้าที่เรียกเก็บภาษีมูลค่าเพิ่มจากราคาสินค้าหรือบริการ

ดังนั้น ผู้ที่มีภาระภาษี คือ ผู้บริโภคอย่างเราๆนั่นเองครับ ซึ่งถ้าใครบอกผมว่า ไม่อยากจ่ายภาษี อยากลดภาษีเร็วๆทำยังไง ผมมักจะแนะนำให้เลิกบริโภคครับ รับรองประหยัดภาษีได้เยอะเลย (โดนด่ากลับมาทุกที TwT)

โดย ประกาศคณะรักษาความสงบแห่งชาติ ฉบับที่ 92/2557 เรื่อง การลดอัตราภาษีมูลค่าเพิ่ม นั้น ได้ต่ออายุภาษีมูลค่าเพิ่มในอัตราร้อยละ 6.3 รวมภาษีท้องถิ่นอีก 0.7 เป็น อัตรา 7% เท่าเดิม ไปจนถึงวันที่ 30 กันยายน 2558 ซึ่งก็ไม่รู้เหมือนกันว่า ในเดือนตุลาคม 2558 นั้นจะมีการต่ออายุการลดอัตราภาษีมูลค่าเพิ่มให้เหมือนเดิมหรือไม่

แต่จากข้อความล่าสุดของนายสมหมาย ภาษี รัฐมนตรีว่าการกระทรวงการคลัง พูดไว้อย่างชัดเจนครับว่า “ถึงแม้ข้อมูลจะบ่งชี้ว่า หากเพิ่มภาษี VAT ร้อยละ 1 รัฐบาลจะมีรายได้เพิ่ม 8 หมื่นล้านบาท แต่ยืนยันว่า รัฐบาลจะยังไม่ปรับขึ้น ภาษี VAT ภายใน 1 ปีนี้แน่นอน เพราะถือเป็นการซ้ำเติมประชาชน แต่จะหาแนวทางอื่นในการชดเชยรายได้ และอุดช่องโหว่ของการจัดเก็บภาษี VAT ให้รัดกุมมากขึ้น” (ที่มา : สมหมาย’ยันยังไม่ขึ้นVATอีกอย่างน้อย 1 ปี)

ดังนั้นเราคงต้องรอดูกันว่าจะเป็นอย่างไรต่อไป

เพราะอะไรๆก็เกิดขึ้นได้ในประเทศนี้่ จริงไหมคร้าบ :D

ภาษีที่ดินและสิ่งปลูกสร้าง : หนทางที่แสนปวดหัวของคนมีบ้าน

เมื่อประมาณ 3-4 เดือนที่ผ่านมา เราได้ฮือฮากับ ร่าง พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง ที่จะมาแทน พ.ร.บ.ภาษีโรงเรือนและที่ดิน และ พ.ร.บ.ภาษีบำรุงท้องที่ ที่ถูกใช้มาเป็นเวลาช้านาน ซึ่งวัตถุประสงค์ของภาษีที่ดินและสิ่งปลูกสร้าง ต้องการที่จะแก้ไขปัญหาการซื้อขายที่ดินเพื่อเก็งกำไรของคนรวยบางกลุ่ม เพราะไม่ทำให้เกิดการพัฒนาที่ดินนั่นเอง

แต่ผลปรากฎว่า อัตราภาษีที่จัดเก็บนั้นกลับทำให้หลายคนต้องอึ้ง!! เพราะว่าหวยดันไปออกที่คนมีบ้านราคาเกิน 1.5 ล้านทีต้องมารับกรรมเสียภาษีตัวนี้ด้วย ซึ่งผมเองก็เคยเขียนบทความนี้ไว้ในอีกแง่มุมหนึ่งครับที่บทความชื่อว่า 3 ความเข้าใจผิดเรื่องภาษีที่ดินและสิ่งปลูกสร้าง

โดยอัตราล่าสุดที่จะทำการจัดเก็บภาษีที่ดินเป็นดังนี้ครับ

1. ที่ดินเชิงพาณิชย์ จัดเก็บร้อยละ 2

2. ที่ดินเพื่ออยู่อาศัย จัดเก็บร้อยละ 0.5

3. ที่ดินเพื่อการเกษตร จัดเก็บร้อยละ 0.25

4. ที่ดินรกร้างว่างเปล่า ขั้นแรกจัดเก็บร้อยละ 0.5 หากไม่ทำประโยชน์จะเพิ่มอีก 1 เท่าทุก 3 ปี แต่สูงสุดไม่เกินร้อยละ 2

และแล้วหลังจากที่เสียงประชาชนก่นด่ากันท่วมท้น ก็ปรากฎว่าเรื่องราวของภาษีที่ดินก็หายเงียบไปในกลีบเมฆ คราวนี้คงต้องติดตามดูกันต่อไปว่าจะเป็นอย่างไร และออกมารูปแบบไหนในอนาคตที่จะถึงนี้ครับ #แต่ผมว่าไม่รอดชัวร์

ภาษีโรงเรียนกวดวิชา : เพราะการเรียนรู้ไม่มีอะไรฟรีๆ

เมื่อวันที่ 10 มีนาคม 2558 ที่ผ่านมา คณะรัฐมนตรีได้มีมติเห็นชอบการจัดเก็บภาษีเงินได้กับโรงเรียนกวดวิชา เนื่องจากมองว่าโรงเรียนกวดวิชาทั้งหลายนั้น เป็นการประกอบกิจการพาณิชย์เพื่อหากำไรนั่นเองครับ จึงไม่ควรยกเว้นภาษีให้ฟรีๆ ไม่เช่นนี้จะถือว่าไม่มีความยุติธรรม

โดยการจัดเก็บภาษีโรงเรียนกวดวิชานั้น จะเริ่มนับวันจัดเก็บหลังจากกฎหมายที่เกี่ยวข้องลงประกาศในราชกิจจานุเบกษา โดยออกเป็นร่างกฎหมายประมาณ 5 ฉบับครับ ซึ่งก็คงต้องรอติดตามกันต่อไปว่าจะเก็บอย่างไร ที่ไหน และเมื่อไรคร้าบ

แต่จากแหล่งข่าวพบว่า รายได้จากโรงเรียนกวดวิชานั้นจะไม่มีการเก็บภาษีมูลค่าเพิ่ม (VAT) และภาษีธุรกิจเฉพาะอย่างแน่นอนครับ จะมีเฉพาะภาษีเงินได้ โดยกรณีเป็นบริษัทต้องเสียภาษีนิติบุคคล หากเป็นบุคคลก็ต้องเสียภาษีเงินได้บุคคลธรรมดา #แค่นี้อาจารย์ทั้งหลายก็จะตายแล้ว (ที่มา : สรรพากรบี้เก็บ “ภาษีกวดวิชา” ปีนี้ 2,000 รายระทึก รายเล็ก-กลางอ่วม)

โดยส่วนตัวแล้วผมอยากให้พิจารณาถึงความสำคัญ 2 ประเด็นในเรื่องของการเก็บภาษีโรงเรียนกวดวิชา ระหว่าง

1. ครูผู้สอนที่เป็นบุคคลธรรมดา หรือ โรงเรียนขนาดเล็ก จะอยู่รอดได้หรือไม่เมื่อต้องเสียภาษีในส่วนนี้

2. ต้นทุนภาษีจะถูกจ่ายโดยใคร ระหว่าง การผลักภาระไปให้เด็ก (พ่อแม่ต้องเป็นคนจ่ายค่าเล่าเรียน) กับ โรงเรียนที่เป็นเจ้าของรายได้

ซึ่งตรงนี้ก็ต้องติดตามอยู่ห่างๆอย่างห่วงๆ กันต่อไป

เพราะโรงเรียนกวดวิชาได้ถูกกลืนกินเป็นส่วนหนึ่งของสังคมไทยไปแล้วนั่นเองครับ

ภาษีเงินได้บุคคลธรรมดา : ปัญหาแท้จริงของความเหลื่อมล้ำในอาชีพ

สำหรับบุคคลธรรมดานั้น มีอยู่ 2 ประเด็นที่เป็นคำถามติดตามมาอย่างไม่หยุดยั้ง นั่นคือ เรื่องของการยกเลิก LTF ที่ทำให้ใครหลายคนเสียสิทธิประโยชน์กันไป ผมเคยได้แสดงความเห็นไว้ที่บทความ เค้าจะยกเลิก LTF และ RMF จริงๆหรือครับ?

แต่อีกหนึ่งประเด็นสำคัญที่ผมคิดว่าเป็นสิ่งที่ต้องแก้ไขอย่างจริงจังนอกเหนือจากเรื่องของ LTF นั่นคือ เรื่องของความเท่าเทียมกันในการหักค่าใช้จ่ายของแต่ละสายอาชีพ โดยเฉพาะมนุษย์เงินเดือนที่สามารถหักได้เพียง 60,000 บาทต่อปี (แว่วๆ ว่าอาจจะมีการปรับเป็น 120,000 บาทในอนาคตอันใกล้นี้ ต้องรอดูกันต่อไปครับ)

ผมอยากให้ลองคิดง่ายๆว่า ระหว่างคนที่ทำธุรกิจซื้อมาขายไปที่สามารถเลือกหักค่าใช้จ่ายแบบเหมาได้ถึง 80% ของเงินได้ นั่นแปลว่าถ้าเปรียบเทียบกันที่เงินได้ 1 ล้านบาทเท่ากัน มนุษย์เงินเดือนจะมีรายได้หลังหักค่าใชจ่ายจำนวน 940,000 บาท ในขณะที่คนค้าขายจะมีรายได้หลังหักค่าใช้จ่ายเหลือเพียง 200,000 บาท #หรือนี่คือสัญญาบอกว่าเราควรออกจากงานประจำมาทำธุรกิจ

รัฐควรจะจริงจังกับอาชีพต่างๆที่ไม่จ่ายภาษี

มันคงจะดีกว่ามาไล่บี้กับมนุษย์เงินเดือนที่ไม่มีทางสู้ด้วยกฎหมาย

– มิตรสหายท่านหนึ่งว่าไว้

สุดท้ายแล้วบทความในตอนนี้ อาจจะเป็นเพียงการตั้งคำถามที่มีต่อระบบภาษีของไทยในบางประเด็นเท่านั้นครับ เพราะยังมีภาษีและกฎหมายมากมายหลายตัวที่รอการปรับปรุงและปฎิรูปครั้งยิ่งใหญ่ ส่วนประชาชนอย่างเราคงมีหน้าที่ติดตามและรับมือกันต่อไปว่า การเปลี่ยนแปลงเหล่านั้นจะส่งผลกระทบอย่างไรต่อตัวเรา

ส่วนจะเปลี่ยนแปลงสังคมไทยได้หรือไม่นั้น

ผมเชื่อว่าใครหลายคนคงมีคำตอบในใจอยู่แล้ว

… ใช่ไหมครับ?

ติดตามพรี่หนอม TAXBugnoms